目次

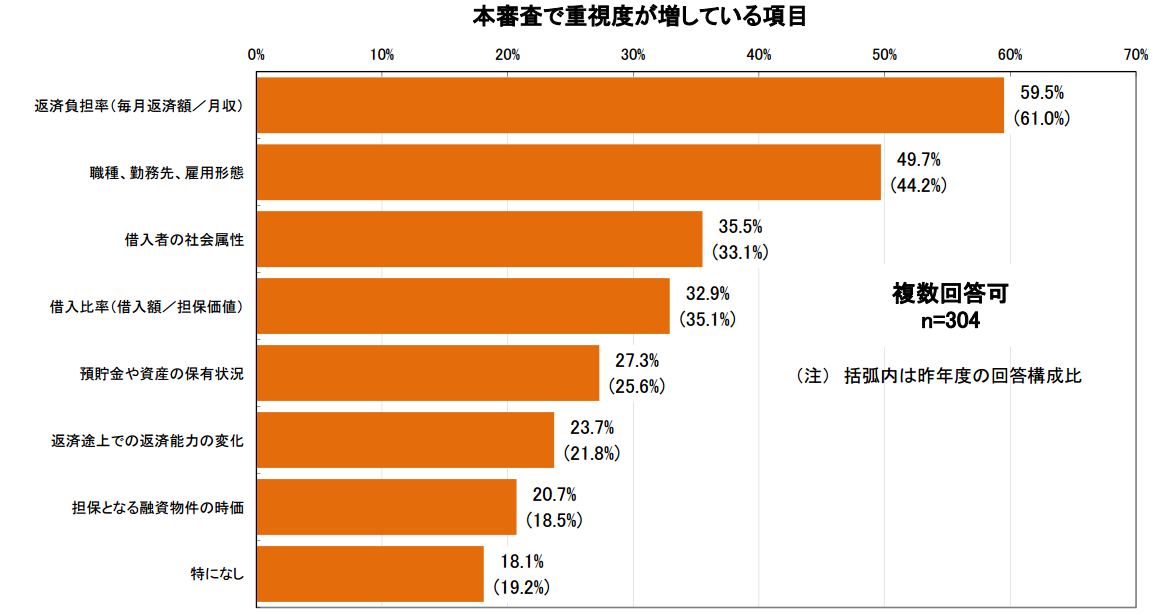

住宅ローンで最近重要度が増している審査項目

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年9月~10月

- 調査対象:住宅ローンを取り扱う銀行に対するアンケート

- 調査対象件数:308社

- 調査主体:住宅金融支援機構

結果サマリー

1位は「返済負担率」で59.5%

2位は「職種、勤務先、雇用形態」で49.7%

3位は「借入者の社会属性」で35.5%

昨年対比で上昇しているのは「職種、勤務先、雇用形態」「借入者の社会属性」「預貯金や資産の保有状況」

昨年対比で減少しているのは「返済負担率」「借入比率」

住宅ローンの審査に生かせるポイント

最も重要視しなければならないのは「返済負担率」

審査の許容範囲が広い住宅ローンが増えてきていますが、それでも住宅ローン審査で最も重要視されるのは依然として「返済負担率」ということです。

- 返済負担率 = 1年間の返済額 / 年収

- 返済負担率 = 毎月の返済額 / 月収

で計算されるため「収入のうち、どのくらいの割合でローン返済に回すことになるのか?」を判断する指標となっています。

- 平均値:20%~25%

- 許容範囲:35%以下

です。

要するに「収入の3分の1がローン返済になるような借り入れはできない。」ということを意味しているのです。

また、注意しなければならないのは、この返済負担率を算出するための「ローン返済額」というのは住宅ローンの返済額だけでないということです。

現在借入中の無担保ローンがあるのであればそれも合算して計算しなければなりません。

- カードローン・キャッシング

- クレジットカードのキャッシング

- クレジットカードのリボ払い

- 学生ローン

- 教育ローン

- 携帯電話の割賦払い

・・・

などです。

※担保がある自動車ローン、不動産担保ローンは別枠になります。

銀行は、この返済負担率が「貸し倒れ率」に一番影響する指標だと考えているのです。

返済負担率が35%を超えてしまうことで、住宅ローン審査に通らない方は

- 返済負担率を下げる

ことを重視するべきです。

- 借入額を少なくして、ローン返済額を下げる

- 他のローンを完済して、ローン返済額を下げる

- 副収入を増やして、収入を上げる

- 夫婦の収入合算で、収入を上げる

・・・

等、いろいろな選択肢があります。

「職種、勤務先、雇用形態」の存在感も強くなっている

終身雇用が崩壊していて、転職や起業が一般的になっている現代では、逆に住宅ローン審査で「職種、勤務先、雇用形態」の存在感が増えています。

収入が安定している

- 公務員

- 年俸制の役職者

- 上場企業

- 勤続年数が長い

はかなり住宅ローン審査で優遇されることになります。

審査が難しくなってしまうのは

収入の安定性が低い

- 勤続年数が短い

- 中小、零細企業

- 契約社員

- 自営業

- 歩合制の職種

などが厳しい現状にあります。

年々、収入の安定性に対する審査は厳しくなっている印象です。

すぐに収入を安定させるのは難しいかもしれませんが、勤続年数を伸ばすことで、中小企業、零細企業、自営業であっても、住宅ローン審査に通る可能性があります。

重要度が高まる「借入者の社会属性」

借入者の社会属性も、貸し倒れ率への影響度が高いと銀行は考えているようです。

借入者の社会属性とは?

- 家族構成

- 居住年数

- 転居回数

- 結婚歴

- 保険証の種類

などです。

例えば

- 離婚経験者の方が貸し倒れになるリスクが高い

- 転居回数の多い方は貸し倒れになるリスクが高い

というようなデータを銀行側は保有していて、この社会的な属性は貸し倒れと「因果関係が強い」と考えられな、近年住宅ローン審査での重要度が高まっているのです。

ただし、社会的属性は今更変えられるものでもないので、他の審査の評価を高くする意外に方法がありません。

まとめ

住宅ローンで最近重要度が増している審査項目とは

- 返済負担率

- 職種、勤務先、雇用形態

- 社会的属性

の3つです。その中でも、「社会的属性」を住宅ローン審査で重視する銀行が増えてきているようです。