目次

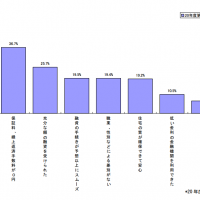

フラット35の不満(フラット35利用者データ)

出典:住宅金融支援機構 住宅総合調査部

調査データ情報

- 調査時期:2008年10月-2008年12月融資実行

- 調査対象:フラット35の融資を受けた方でアンケート回答した方

- 調査対象件数:1,577件

- 調査主体:住宅金融支援機構

結果サマリー

1位:申込み時金利でない:50.1%

2位:団信の保険料を金利に含めて欲しい:30.1%

3位:繰り上げ返済の下限が100万円と高い:27.0%

4位:金利が高い:22.9%

5位:融資手続き、審査に時間がかかる:20.5%

住宅ローンの比較検討に生かせるポイント

フラット35のデメリットではないものが多い!間違った認識による不満

- 申込み時金利でない:50.1%

- 金利が高い:22.9%

- 融資手続き、審査に時間がかかる:20.5%

トップ5に3つもランクインしているのは、フラット35のデメリットではありません。正確にフラット35と民間銀行の住宅ローンを把握せずに融資を受けている方も多いのが理由だと思います。

「申込み時金利でない」という不満がありますが、どの住宅ローンであっても基本的には融資実行時の金利が適用されます。

「金利が高い」という不満は、ネット銀行の変動金利と比較すればフラット35は固定金利なので金利が高いことになってしまいますが、同じ全期間固定金利同士で比較すればフラット35の金利の方が低金利なのは一目瞭然です。

「融資手続き、審査に時間がかかる」というのも、民間銀行の住宅ローン審査よりはフラット35の審査の方が圧倒的に早くなっています。民間銀行の住宅ローンは2週間~3週間ぐらいで審査結果が出ますが、フラット35は最短3営業日という金融機関もあるぐらいです。

どれも、住宅ローンやフラット35の認識不足から出ている不満となっているので、住宅ローンを比較検討するときにこれらの不満は無視して良いでしょう。

上記以外にも

- 火災保険の負担が重い

- 住宅取得費の全額が融資されない

- 手数料が高い

・・・

など、不満ランキングの中には色々間違った認識による不満が多くなっています。

団信の保険料が有料

フラット35の最大のデメリットは団信の保険料が有料と言うことです。

民間銀行の住宅ローンも、団信の保険料は銀行負担となっていますが、実態は金利に保険料分が含まれているので顧客が負担しているに違いありません。

民間銀行住宅ローンの金利(団信料込) > フラット35の金利(団信料別料金)

フラット35というのは、実は団信料分を金利に含めていないから、民間銀行の住宅ローンよりも低金利なだけなのです。

フラット35で団信料を有料にしてしまったら、あまり民間銀行の住宅ローンの金利と差がないのです。

「団信の保険料を金利に含めて欲しい」という不満は、フラット35のデメリットを言い当てており、金利に含めてくれないと、民間銀行の住宅ローンと比較しにくいことが問題視されているのです。

繰り上げ返済の下限が100万円と高い

繰り上げ返済の下限が100万円と高いのも事実です。

繰り上げ返済の下限が高いとまとまった金額でしか繰り上げ返済ができないので

- 繰り上げ返済をするモチベーションが下がる

- 繰り上げ返済による利息軽減効果が弱まる

というデメリットがあるのです。

繰り上げ返済が1円なら、月1万円ずつ繰り上げ返済できたのに100万円貯まるまで待ってから繰り上げ返済ということになると、繰り上げ返済による利息軽減効果が小さくなってしまうのです。

民間銀行であれば1円からの繰り上げ返済ができるのが一般的です。

ただし、フラット35もサービスの改善は行われており、、返済中のお客さま向けインターネットサービス「住・My Note」の場合は10万円以上から繰り上げ返済が可能です。

まとめ

フラット35の不満は、認識不足が多く、フラット35のデメリットではないものが多数含まれています。

実際にフラット35のデメリットと言えるのは

- 団信の保険料が有料であること

- 繰り上げ返済の下限が高く設定されていること

の2点です。