目次

住宅ローンを比較検討する上で、誰もが必ずと言っていいほど直面する「民間銀行なのか?フラット35なのか?」という問題のヒントとなる実際にフラット35で融資を受けた方のアンケート結果を紹介します。実際にフラット35で融資を受けた方はどの点に満足しているのでしょうか?

住宅ローンを比較検討する上で、誰もが必ずと言っていいほど直面する「民間銀行なのか?フラット35なのか?」という問題のヒントとなる実際にフラット35で融資を受けた方のアンケート結果を紹介します。実際にフラット35で融資を受けた方はどの点に満足しているのでしょうか?

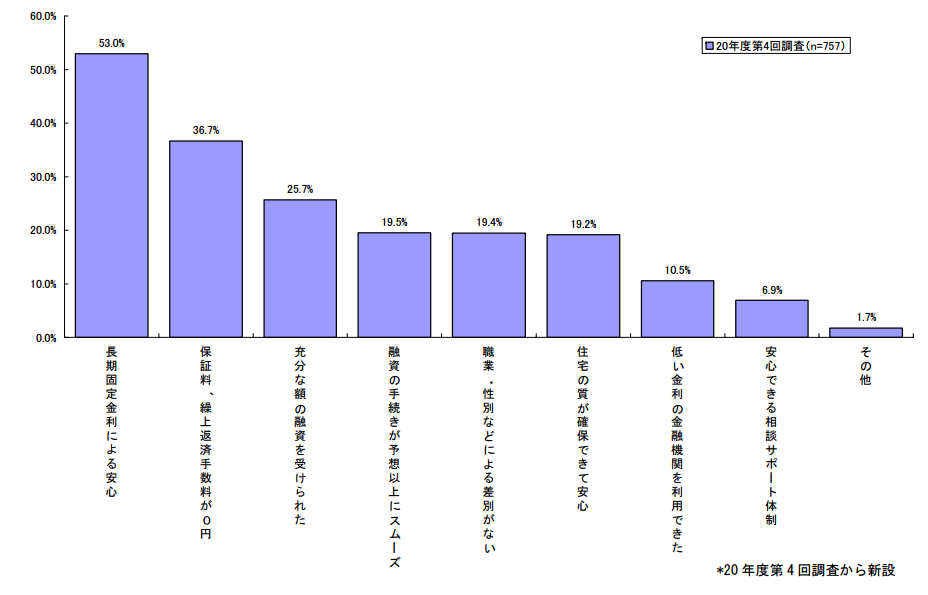

フラット35の満足点(フラット35利用者データ)

出典:住宅金融支援機構 住宅総合調査部

調査データ情報

- 調査時期:2008年10月-2008年12月融資実行

- 調査対象:フラット35の融資を受けた方でアンケート回答した方

- 調査対象件数:1,577件

- 調査主体:住宅金融支援機構

結果サマリー

1位:長期固定金利による安心:53.0%

2位:保証料、繰り上げ返済手数料が0円:36.7%

3位:十分な額の融資を受けられた:25.7%

住宅ローンの比較検討に生かせるポイント

フラット35は「安心」がキーワード

- 長期固定金利による安心が半数以上

- 住宅の質の確保による安心が約2割

- 安心できる相談サポート体制が約7%

と安心できる住宅ローンとしてフラット35を選択する方が多いようです。

その中でも圧倒的に重視されるのは、長期の全期間固定金利であるということです。35年の長期の全期間固定金利は、民間銀行の住宅ローンでは提供している銀行もありますが、基本的には貸し倒れリスクが大きくなってしまうため、積極的な販売はされていません。

銀行にとってのリスクが大きいからです。

だからこそ、独立行政法人という国の住宅ローンという側面を持つ、フラット35だけが提供できるメリットとなっているのです。

「住宅の質の確保による安心」というのは、フラット35の場合はフラット35の住宅基準に合格しなければ借りることができません。ということは、住宅の安全基準が国の基準に合格していることを証明しているような形になります。国からのお墨付きをもらえることが「安心」という評価につながっているのです。

民間銀行住宅ローンよりも、審査に通りやすいフラット35

- 十分な額の融資を受けられた:25.7%

- 融資の手続きが予想以上にスムーズ:19.5%

- 職業、性別による差別がない:19.4%

というのは、言い回しは住宅金融支援機構のアンケートなので直接「審査に通りやすい」とは書いていないものの、ほぼ同じことを意味しています。

フラット35は審査が通りやすいからこそ、「十分な額の融資を受けられた」

フラット35は審査が通りやすいからこそ、「融資の手続きが予想以上にスムーズ」

となるわけです。

民間銀行の場合は、ビジネスですので利益を出さなければなりません。

民間銀行の住宅ローン審査で重要なのは「確実な返済ができる人なのか?どうか?」ですから、

- 職業

- 勤務先

- 勤続年数

- 役職

- 収入

- 性別

・・・

も重要な判断基準になるのです。

- 大手企業、勤続10年、男性、部長

- 中小企業、勤続3年、女性、一般職

では審査結果が異なるのは当然なのです。これを差別と感じる方がいるということがアンケート結果でもあきらかになっていますが、差別ではありません。

一方、フラット35の審査で重視されるのは「フラット35の住宅基準に合致しているかどうか?」ですので、「確実な返済ができる人なのか?どうか?」は軽視されています。

結果として「職業、性別による差別がない」という理由が上位に挙がってくるのです。

つまり、

- 職業

- 勤務先

- 勤続年数

- 役職

- 収入

- 性別

・・・

で民間銀行の住宅ローン審査では不利になる方ほど、フラット35を選ぶ方が良いということが言えます。

まとめ

フラット35のメリット、実際にフラット35を利用した方が感じる満足点は要約すると

- 安心できる長期全期間固定金利

- 住宅に対するお墨付き

- 審査が通りやすい

- 職業、勤務先、役職、性別に左右されない審査

ということだと考えて良いでしょう。