目次

フラット35の団信について

団信とは

団信とは団体信用生命保険の略称で、住宅ローンの返済中に住宅ローンの契約者が死亡してしまった場合に、残りの住宅ローン残高が生命保険会社の保険金で支払われる生命保険の一種です。

団信のメリット

契約者が死亡したときに保険金で残りの住宅ローン返済がチャラになること

住宅ローンの契約者というのは一家の稼ぎ手であるケースがほとんどです。その方なくなってしまった時に、残された家族は収入が減少してしまうことになります。住宅ローンの返済が継続できないケースも出てくるのです。団信に加入していれば保険金で住宅ローンの返済がなくなる、完済したことになるので残された家族は費用負担なしでマイホームに住み続けられるという最大のメリットがあります。

当然、「家族の安心を買う」という意味もあります。

団信のデメリット

保険料が発生すること

団信は生命保険の一種ですから、団信特約料という保険料が発生します。

- 民間銀行の住宅ローン:団信特約料(保険料)は無料

- フラット35:団信特約料(保険料)は有料

となっていますが、民間銀行の住宅ローンも生命保険会社に保険料を支払う必要性がありますから、無料というよりは銀行が団信特約料(保険料)を負担していることになります。銀行も無料で負担して繰れるわけではありません。あくまでも「住宅ローンの金利に含まれている」だけなのです。

フラット35と民間銀行の住宅ローンの団信の違い!

民間銀行の住宅ローン

- 団信加入:必須加入

- 団信特約料:無料(銀行負担)

フラット35

- 団信加入:任意加入

- 団信特約料:有料(利用者負担)

フラット35の団信をつける必要がない!?

前提として、民間銀行の住宅ローンのように団信が必須加入でかつ無料であるのであれば、団信を利用しない手はありません。というか必須加入なので選ぶ選択肢すらないのです。

一方で、フラット35の場合は任意加入なので加入するか?しないかは?利用者が選ぶことができます。

団信の特約料負担は大きい!

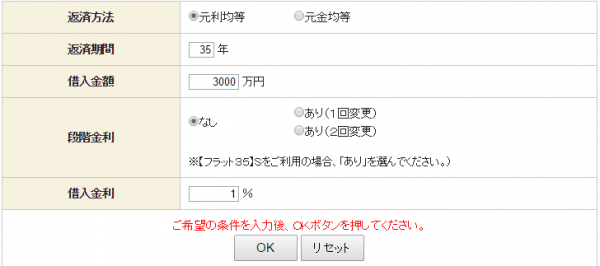

団信の特約料の計算方法

「団信特約料シミュレーション」を使います。

借入時年齢30歳、3000万円、金利1.0%、35年返済の場合

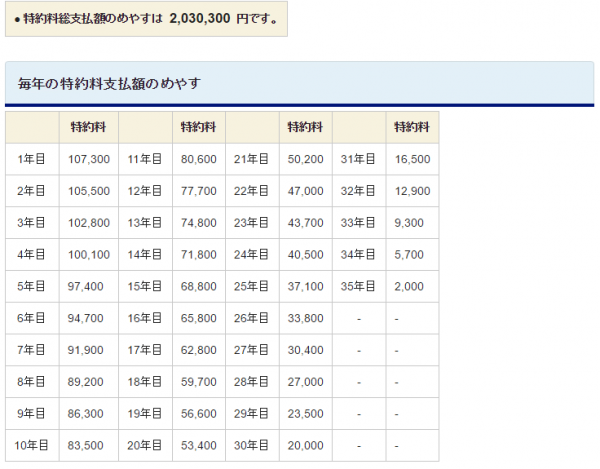

完済までに2,030,300円もの団信特約料(保険料)が発生するのです。

「でも、自分に万が一のときに遺族に住宅ローンの負担をさせたくないんだけど・・・」

と思う方も多いと思います。

このときに選択すべきは「生命保険」なのです。

団信は生命保険の一種であり、契約者の死亡時に支払われるものですから、生命保険に加入しておけば団信に入る必要はないのです。

しかも、団信は銀行経由で入る生命保険なので、直接生命保険に加入した方が保険料は安いのです。

ライフネット生命で同じ条件で見積もりをしてみます。

借入時年齢30歳、保険金額3000万円、35年(65歳)までの定期死亡保険の場合

- 月々の保険料 8,158円

- 年間の保険料 97,896円

団信特約料の1年目の保険料は107,300円です。

あきらかにライフネット生命の方が安いのです。

「でも、団信は毎年保険料が安くなっているけど、生命保険は35年間一定なんじゃないの?」

その通りです。

団信は住宅ローン残高分が保険金の対象なので、返済が進むにつれて徐々に保険金額が減少していきます。そのため、保険料も徐々に少なくなっていくのです。

一方で、生命保険の方は、20年後も、25年後も、いつ死亡しても3000万円が支払われる「定期死亡保険」という商品設計では保険料はずっと一定なのです。

「じゃあ、35年を考えれば団信よりも生命保険の方が保険料負担が大きくなるのでは?」

その通りです。

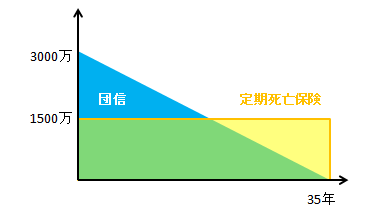

団信は保険金額が完済の35年後まで徐々に減っていきます。

一方で定期死亡保険は保険金額が35年満期まで一定です。

定期死亡保険の保険金額は住宅ローンの借入額3000万円の1500万円と半額に設定すれば良いのです。半額に設定して、団信と生命保険は全期間で保障される保険金額が同じになるのです。

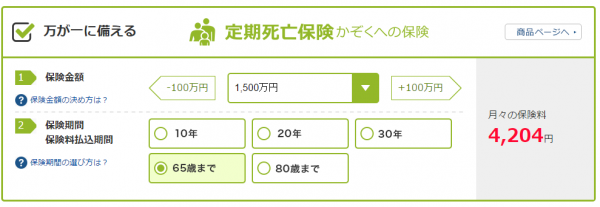

借入時年齢30歳、保険金額1500万円、35年(65歳)までの定期死亡保険の場合

月々の保険料 4,204円

年間の保険料 50,448円

35年の保険料総額 1,765,680円

となります。

団信の2,030,300円よりも、約30万円ほど安上がりなのです。

「住宅ローン借入額の半額で定期死亡保険に入る方が団信よりも保険料がお得」

という結論になるのです。同じ生命保険ですから、仕組み上、銀行や金融機関が間に入らない直接契約の方が安上がりになるのは当たり前なのです。

住宅ローン借入額の半額で定期死亡保険に入った場合のデメリット

この図を見てもわかるとおりで

住宅ローンの返済期間の半分が来るまでに契約者が死亡してしまった場合には、団信の方が保険金が多くなります。言い方を変えれば、定期死亡保険の保険金額だけでは住宅ローン残高のすべてを完済することはできません。

これがこの方法のデメリットです。

しかし、よく考えていただければわかるのですが、死亡リスクというのは年齢が高くなればなるほど大きくなるものです。

住宅ローンの返済期間の半分から前で死亡する確率よりも、返済期間の半分から後で死亡する確率の方が高いのです。

住宅ローン借入額の半額で定期死亡保険に入った場合のメリット

住宅ローンの返済期間の半分から後で死亡した場合には、住宅ローンを完済しても保険金で余りが出ることになります。前述した例でいえば、30歳で加入して65歳の完済を前に60歳で死亡したときは、団信の場合は残りの500万円程度の住宅ローン残高がチャラになるだけですが、定期死亡保険なら1500万円が受け取れるため、住宅ローンを完済しても、手元に1000万円残るのです。

死亡リスクは返済期間の前半よりも後半の方が高いという状態で、後半になればなるほど死亡したとしても住宅ローンを完済しても余りがでるメリットがあります。

住宅ローン借入額の半額で定期死亡保険に入るときの注意点

住宅ローン用に別の生命保険を組む

元々加入している生命保険とは別で加入することをおすすめします。

勘違いする方も多いのですが、この定期死亡保険はあくまでも団信の代わりに加入するものです。元々入っていた生命保険を解約して入るのでは、元々の保障を減らしているだけなので、意味がありません。

元々加入している生命保険とは別で「団信の代わりの生命保険」として、別枠で加入しましょう。

相続税の発生に注意

団信は相続税が発生しませんが、生命保険は相続税が発生します。

相続税の非課税枠を超える財産を持っている方の場合は、相続税も考慮しなければなりません。

まとめ

団信無料で必須加入の民間銀行の住宅ローンの場合は、選択肢はありませんが、フラット35の場合は同じ保険金額で直接生命保険に申込むという方法がとれるのです。

間に金融機関が介在しない分、保険料は団信加入よりも安くなります。

つまり、フラット35に入る方は「団信よりも定期死亡保険がお得になる」ということです。