目次

ここで注意が必要なのは、新規借り入れ時に審査が通ったからと言って、借り換え時にノーパスで審査が通るものではないということなのです。借り換え時と新規借り入れ時では審査基準が異なるのです。

では、なぜ、住宅ローンの新規借り入れ時の審査と借り換え時の審査が違うのでしょうか?徹底解説していきます。

住宅ローンの新規借り入れ時の審査と借り換え時の審査が違う理由

物件の資産価値が下落してしまう

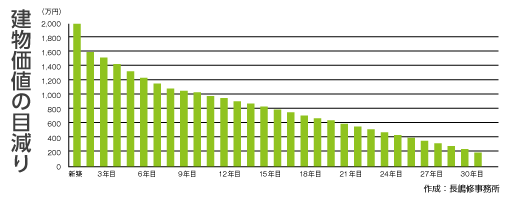

不動産というものは、購入してから徐々に資産価値が減っていくものです。

下記は資産価値の下落を表示してものですが

- 購入時:2000万円

- 2年目:1600万円(80%)

- 10年目:1000万円(50%)

- 15年目:800万円(40%)

- 20年目:600万円(30%)

- 25年目:400万円(20%)

と徐々に資産価値は減っていくのです。

「新築はドアを開けた瞬間に価値が1~2割下がります。」と言われるぐらい、すぐに価値は2割減少して、10年目には物件価値は半分にまで下落してしまうのです。

しかし、10年目にローン残高は半分になっているでしょうか?

なっているはずがありません。

3000万円35年ローンで借りた場合には、10年後の元金のローン残高は「22,967,470円」です。約2300万円、77%ほどなのです。ローンは約8割にしか減っていないのに、物件の価値は半分になっているのでローン残高の方が大きくなってしまうのです。

借り換え時には、ローン残高に対して物件担保価値が不足している状態

になりやすいのです。

しかし、銀行としては自行のローン融資額を伸ばしたいという事情もあるので「なんとか借り換えをして他行の住宅ローンを自社に引き入れたい」と考えるのです。

結果として「担保評価に関する審査は甘くするが、その分個人の信用の審査を厳しくすれば良いのでは?」という結論に行きつくのです。

住宅ローン借り換え時の審査では

- 物件の担保評価に対する審査は甘くする

- 個人の信用に対する審査は厳しくする

ことでバランスを取るのです。

物件の担保評価に対する審査は甘くする

物件の担保評価に対する審査を甘くするというのはどういうことかというと

新規借り入れ時の融資率というのは、最大でも110%~120%という銀行がほとんどです。

融資率 = 融資可能額 / 物件の担保価値

のことなので、物件の担保価値が3000万円であれば、3300万円~3600万円までなら住宅ローンで融資できるということになります。

「諸費用などをプラスして融資するところまでは許容範囲ですよ。」ということです。頭金ゼロで借りられる住宅ローンの場合は、融資率は100%ということになります。(物件購入価格=物件担保評価額ではないため、厳密に言うと多少誤差はでてきます。)

この融資率が

- 新規借り入れ時の融資率の許容範囲:110%~120%

- 借り換え時の融資率の許容範囲:150%~250%

ほどまで上昇するのです。つまり、前述した例の場合、3000万円の物件で10年後には物件の担保価値は半分の1500万円になります。ローン残高は2300万円残っています。この場合の融資率は、153%です。新規借り入れ時の許容範囲は超えてしまっているのです。

しかし、これで融資しなければ借り換えでの融資が不可能になるため、153%でもOKというように融資率の基準を引き上げている=審査を甘く見るケースが多いのです。

個人の信用に対する審査は厳しくする

個人の信用に対する審査は厳しくするというのはどういうことかというと

単に物件の担保価値の審査だけを甘くしたのであれば、貸し倒れが増えてしまい銀行は大きな損失を抱えてしまいます。

そこで、審査のバランスを取るために個人の信用に対する審査を厳しくするのです。

個人の信用に対する審査とは

個人の信用に対する審査について、新規借り入れ時との比較を審査基準ごとに個別に解説します。新規借り入れ時の住宅ローンの審査基準はこちらを参考にしてください。

住宅ローン審査基準をデータから徹底解明!基準別の審査対策も解説

1.年収

- 新規借り入れ時の年収の許容範囲:200万円以上(78.4%の銀行)

- 借り換え時の年収の許容範囲:300万円~400万円以上

新規借り入れのときは年収は200万円以上あれば良いと回答した銀行が約8割いましたが、住宅ローン借り換え時にはこの基準が300万円~400万円に引き上がることになります。借り換え時には当然借り入れ時よりも年齢が高くなっていることが想定されるため、その意味でも年収のハードルが上がるのです。

2.返済負担率

- 新規借り入れ時の返済負担率の許容範囲:35%以内(69.2%の銀行)

- 借り換え時の返済負担率の許容範囲:25%~30%以内

返済負担率 = 1年間のローン返済額 / 年収

のことですが、新規借り入れ時では35%以内であればOKという銀行が約7割でしたが、借り換え時には30%以内にまでハードルが上がることが想定されます。

3.勤続年数

- 新規借り入れ時の勤続年数の許容範囲:2年以上(60.1%の銀行)

- 借り換え時の勤続年数の許容範囲:3年~5年

新規借り入れのときは勤続年数は2年あれば6割の銀行が審査が通るのですが、これも年齢が上がるとともに借り換え時には審査が厳しくなり、3年~5年ほどの勤続年数が必要になるのです。年齢が上がって勤続年数が少ないと、会社を辞めてしまい収入が途絶えるリスクが高いと考えられてしまうのです。

4.返済遅延

新規借り入れ時には、住宅ローンの返済実績というのはありません。

しかし、借り換えじには現在借入中の銀行の住宅ローンの返済実績があるのです。現在の借入中の住宅ローン返済で返済遅延がある場合には、借り換え後も同じように返済が遅れてしまうリスクが高いと判断されてしまい、借り換え審査に通らなくなってしまうのです。

基本的には個人信用情報で過去の返済履歴をチェックすることになるため、直近24か月分の毎月の返済状況が期日通りに返済されたのか?が審査されます。直近24カ月で返済遅延をしたことが理由で借り換え審査に通らない場合には、24か月経過するのを待つ必要が出てくるのです。

借り換え時に新規借り入れ時と状況が変わっていることで審査に落ちることもある

新規借り入れから数年後、十数年後に借り換えをするのが一般的なので、新規借り入れ時とは色々な状況が変わっているケースもあります。借り換え時に新規借り入れ時と状況が変わっていることで審査に落ちるケースも多いのです。

1.団信審査に通らない

民間銀行の住宅ローンの場合には、借り換えであっても団信への加入が必須条件になります。新規借り入れ時は健康で団信の審査が問題なかった方でも、借り換えのときの団信審査で健康状態が悪化していたため、団信審査に通らずに借り換えができないケースもあります。

この場合は団信が必要ないフラット35などへの借り換えを検討する必要があります。

2.完済時年齢が長引く

新規借り入れ時と借り換え後で、同じ返済状況で行くのであれば問題ありませんが、「借り換え後の返済期間を長くして毎月の返済負担を軽減する」方法も取れます。この場合には完済時年齢が借り換え前よりも高齢になってしまい、それが理由で借り換え審査に落ちてしまうこともあるのです。

3.他のローン借入が増えた

年齢が高くなると、教育ローン、自動車ローン、カードローン、不動産担保ローン、クレジットカード・・・など住宅ローン以外の支出が増え、ローン利用が増えている可能性があります。基本的には返済負担率の計算も、住宅ローン以外のローン返済も含んで計算するものなので、新規借り入れ時と比較して他のローン残高が多くなっていると、それが理由で借り換え審査に落ちてしまうこともあるのです。

まとめ

住宅ローンの借り換え審査では上記のような理由で審査に通らないことがあります。審査の基準が化わているからです。

しかし、新規借り入れ時は「住宅ローン審査に通らなければ住宅が購入できない」と、住宅ローンは必須条件なのですが、借り換えの場合は「借り換えをしなくても、今の鵜歌区ローンでも問題はない」ものなので、住宅ローン借り換えの審査に落ちても焦る必要は得にはありません。

色々、申込む銀行を変えながら、住宅ローン借り換え審査に通る銀行をじっくりと探せばよいのです。