住宅ローン審査では個人信用情報が重視される

で解説している通りで、個人信用情報には金融サービスの利用情報が網羅されています。そのため、誰がどんなローンを利用していて毎月の返済はきちんと期日通りに行っているのか?が詳細に銀行側に把握されてしまうのです。

審査の相場で言えば、「年に2回以上他社借入の返済遅延があると住宅ローンに通らない」と言われています。

年に1回程度であれば「口座に入金し忘れていた」とか「急な用事で返済期限を忘れていた」という理由で審査が通る可能性が出てくるのですが、年に2回以上の返済遅延があると・・・「住宅ローンの返済も遅延される可能性が高く、最悪の場合貸し倒れになってしまう」と警戒されてしまい審査に通らないのです。

このときに対象になる他社借入というのは

- クレジットカード

- カードローン

- フリーローン

- おまとめローン

- キャッシング

などです。

「じゃあ、携帯電話料金関係ないじゃん?」

と思う方が多いと思いますが、そうでもないのです。

携帯電話料金はローンの一種!?

実は、最近主流になっている携帯電話料金のプランに

- 端末料金:0円

- 24か月以内に解約すると解約料金が発生

- 解約できるのは25カ月目の1ヶ月

というようなサービスプランがあります。スマフォなどを契約している方はこの方式で借りている方も多いのではないでしょうか?

実はこの契約を「割賦契約」と呼ぶのですが、

割賦取引とは. お客さまが希望される商品を契約期間(通常5年以内)にあわせて分割払いにて販売し、契約終了後にお客さまの資産となる取引のこと

なのです。実はこの「割賦契約」はローン(クレジット契約)の一種であり、個人信用情報に掲載されてしまうのです。サービスで端末料金が0円なのではなく、端末料金は3万円~4万円ぐらいするけれども、月額の通信費に分割払い分を上乗せして支払う方式なのです。

ドコモでも、auでも、ソフトバンクでも、携帯電話料金の割賦契約の際には子会社の信販会社との契約になるのです。

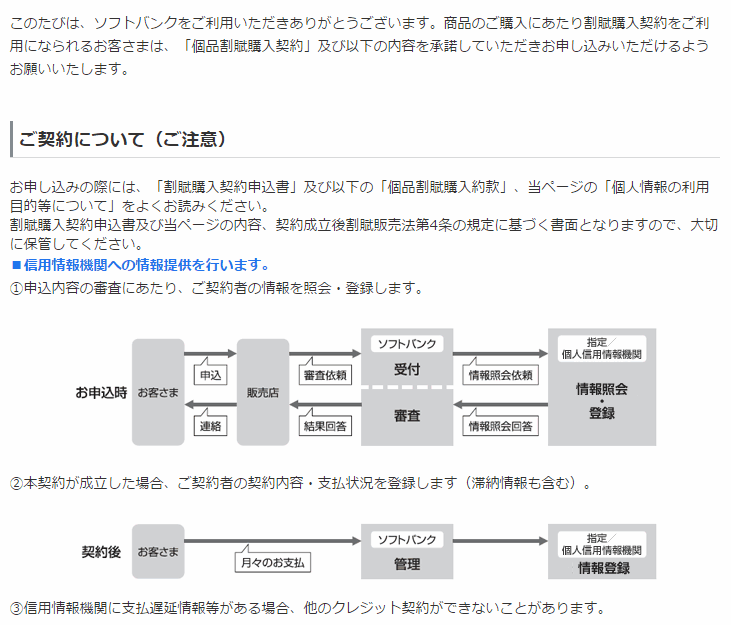

実際にソフトバンクのウェブサイトでは下記のように記載されています。

参照:https://www.softbank.jp/online-shop/note/system/kohin-yakkan/

つまり、この「端末0円プラン」の携帯を利用していて解約料金が発生する期間中に携帯電話料金の滞納をすれば、個人信用情報に滞納という履歴が残ってしまい、住宅ローン審査に落ちてしまう可能性があるのです。

携帯料金とローン返済だと携帯電話料金の支払いが軽視されがちなのですが、どちらもローン審査には悪影響があるものなのです。

割賦契約には

「パソコン0円のwifi」や「脱毛サロン」「エステ」「フィットネスジム」などの割賦契約も含まれます。これらの返済遅延にも注意が必要なのです。

「端末0円プラン」でなければ携帯電話料金の遅延は銀行にはばれない

基本的に「端末0円プラン」などの割賦契約でない携帯電話の電話料金に関しては、銀行側が知ることはできません。個人信用情報に共有されない情報だからです。

まとめ

「端末0円プラン」などの割賦契約で携帯電話を契約している方は、携帯電話料金の返済遅延の情報も個人信用情報に掲載れます。

住宅ローン審査では必ず個人信用情報が審査されるので、このケースでの携帯電話料金の返済遅延は回数が多ければ住宅ローン審査落ちの原因になりうるのです。

携帯電話料金であっても、ローン返済であっても、返済期日を守るという基本的なことが住宅ローン審査に影響することを覚えておきましょう。