目次

- 1 個人信用情報とは?

- 2 信用情報機関は複数ある

- 3 個人信用情報に掲載されている内容とは

- 3.1 全国銀行個人信用情報センター「KSC」の個人信用情報の例

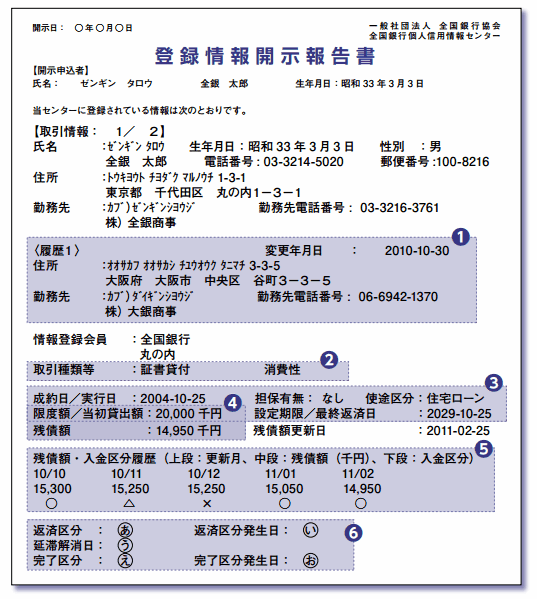

- 3.1.1 1.履歴

- 3.1.2 2.取引種類

- 3.1.3 3.「成約日/実行日」等の表示内容

- 3.1.4 4.限度額」「残債額」等について

- 3.1.5 5.「残債額・入金区分」の履歴を最大2年分表示します。

- 3.1.6 6.返済区分、延滞解消日、完了区分

- 3.1.7 7.「限度額」「残債額」

- 3.1.8 8.「限度額」「残債額」

- 3.1.9 9.複数の氏名

- 3.1.10 10.支払場所

- 3.1.11 11.不渡区分

- 3.1.12 12.不渡事由

- 3.1.13 13.官報公告区分

- 3.1.14 14.事件番号

- 3.1.15 15.本人申告情報

- 3.1.16 16.情報照会会員

- 3.1.17 17.照会目的

- 3.1.18 18.与信内容等

- 3.1.19 19.保証依頼先

- 3.1 全国銀行個人信用情報センター「KSC」の個人信用情報の例

- 4 住宅ローン審査ではどの項目が重要なの?

- 5 個人信用情報に問題があり、住宅ローン審査に落ちてしまう場合の対策とは

- 6 個人信用情報は本人が開示請求できる

- 7 まとめ

住宅ローン審査で、大きな意味を持つ「個人信用情報」について解説します。住宅ローン審査に落ちてしまった方、住宅ローン審査に不安を感じている方は必見です。

住宅ローン審査で、大きな意味を持つ「個人信用情報」について解説します。住宅ローン審査に落ちてしまった方、住宅ローン審査に不安を感じている方は必見です。

個人信用情報とは?

個人信用情報というのは金融機関同士でローンサービス、クレジットカードなどの情報を共有する目的で作られた信用情報機関が管理している、金融サービスの利用情報のこと

です。

例えば、消費者金融A社で借入があり、延滞を繰り返した方が、消費者金融B社にいったときに、A社での「返済遅延の繰り返し」の情報を知らないで貸してしまうと、B社も同じような返済遅延が繰り返されるリスクがあります。

これは困るということで、金融機関、銀行、消費者金融、クレジットカード会社、信販会社などがあるのですが、「業界全体で金融サービスの利用情報・契約情報を共有しよう。」ということになったのです。

金融サービスの利用情報の共有は数十年以上古くから行われており、ネットが普及する前は個人信用情報である免許証の裏に小さく記号を記載して、業者間で貸し倒れリスクの高い顧客をあぶりだしていたのです。

これが現代になるにつれ、情報を共有して管理する「信用情報機関」を立上、その信用情報機関がデータベースで加盟会社の顧客の金融情報を収集・管理・伝達しているのです。

基本的にほぼすべての金融機関は、「信用情報機関」に加盟しています。

信用情報機関に加盟をすると、申込みや契約内容の変更、毎月の返済状況を担当者は、信用情報機関がデータベースに入力することが義務付けられます。

その代わりに、いつでもそのデータベースから個人の信用情報を照会して、審査に生かせるということになっています。

信用情報機関は複数ある

「信用情報機関」というのは下記の3つがあります。

- 全国銀行個人信用情報センター 略称「KSC」 → 銀行を中心とした加盟会社

- シー・アイ・シー 略称「CIC」 → 信販会社・クレジットカード会社を中心とした加盟会社

- 日本信用情報機構 略称「JICC」 → 消費者金融を中心とした加盟会社

基本的にこれらの3社は多少情報の取得内容が異なりますが、CRIN(クリン)「 CRedit Information Network」という情報ネットワークで、CIC・KSC・JICCの三者間で異動情報(事故)・申告情報が発生した際に、一定期間CRIN情報として共有されます。

住宅ローンの場合は

- 銀行が審査する形であれば → 全国銀行個人信用情報センター「KSC」

- 保証会社が審査する形であれば → 日本信用情報機構 「JICC」

になるケースが多いです。

個人信用情報に掲載されている内容とは

では、個人信用情報というのは何が掲載されているのでしょうか?ここでは、全国銀行個人信用情報センター「KSC」の例を挙げて解説します。

全国銀行個人信用情報センター「KSC」の個人信用情報の例

1.履歴

- 住所

- 氏名

- 勤務先

- 電話番号

- 変更年月日

2.取引種類

取引種類

- 証書貸付:お借入れの都度、借入契約書を作成するローン

- カードローン:一定の限度額の範囲内で繰返しご利用できるローン

- キャッシング:一定の限度額の範囲内で繰返しご利用できるが、短期間での返済が必要なローン

- 手形貸付:手形を担保にしたローン(主に事業性資金)

- 手形割引:手形を金融機関等に買取ってもらうことによって借入れを行うローン(主に事業性資金)

- 連名ローン:2名以上の連帯債務形式で借りるローン

- その他ローン:上記以外のローン

- クレジットカード:クレジットカード

- 個品割賦:商品の購入代金を分割払いする契約

- 保証:お借入れ等に際して保証会社等から受けられた保証

- 法人連帯保証:法人名義でのお借入れ等に対して代表者等の個人が連帯保証人となるもの

消費性・事業性

- 消費性:住宅ローン、マイカーローンなどの消費・生活のために必要な資金や、使途の自由な資金

- 事業性:事業用の設備を購入・建設するための資金や、事業の月々の支出費用にあてるための資金

連帯債務者・連帯保証人

- 連帯債務者:2 名以上が同等の立場で返済の義務を負うとき、その全員

- 連帯保証人:借入れを行った人(主債務者)が返済できなかった場合に、代わりに返済する義務を負うとき、代わりに返済義務を負う人

3.「成約日/実行日」等の表示内容

- 成約日/実行日:ご契約(成約)またはお借入れの日

- 担保有無:お借入れ等に際して土地・建物に抵当権を設定する等の担保の有無

- 使途区分:お借入れになった資金の使用目的(住宅ローン、アパートローン、その他の 3 つに分類)

- 限度額/当初貸出額:お借入れ等の限度額または当初のお借入額

- 設定期限/最終返済日:限度額の設定期限または最終返済日

4.限度額」「残債額」等について

限度額・残債額等の金額は、すべて「千円」単位で表示します。ただし、限度額の定めがない場合は「F」、千円未満の場合は「X」(英数字のエックス) と表示します。

5.「残債額・入金区分」の履歴を最大2年分表示します。

- ○:請求を受けた金額全額またはそれ以上の入金があった

- △:請求を受けた金額の一部の入金があった

- ×:請求を受けた金額の入金がなかった

- P:請求を受けた金額について、事情により入金がなかった

- -:請求がなかった(請求はないが、入金があった場合を含む)

6.返済区分、延滞解消日、完了区分

ご契約中の状況を示すもの

- 成約:ローン等のご契約をされたことを示します。

- 延滞:お約束の返済日が過ぎても、一定の期間ご返済をされなかったことを示します

- 延滞解消日:「延滞」となった後に、ご返済が遅れていた分を全額返済され、返済の遅れが解消されたことを示します。

ご契約の終了またはこれに準ずる状況があったことを示すもの

- 完了:お客様による完済または解約によってご契約が終了したことを示します。

- 代位弁済・保証履行:保証会社等がお客様に代わって金融機関等にお借入残金を返済したことを示します

- 強制回収手続:お客様の何らかのご事情のために、金融機関等がお借入残金の強制回収手段を講じ、またはお取引を解約したこ と、もしくは破産したことを示します。

- 保証債務未履行:お客様が連帯保証人となっている借入者の返済が遅れたために、お客様に対して返済が求められ、一定の期間こ れに応じて返済することができなかったことを示します。

- 移管:情報を登録した金融機関等がお客様に対する債権を譲渡したことを示します。

- 一括化:「一括化」されたクレジットカードまたはその附帯サービスについて登録されます。

- 完了区分発生日:上記に該当する状況が生じた日を示します。

ご契約終了後の状況を示すもの

- 代位弁済後完済・求償債権完済・保証債務完済:「代位弁済」「保証履行」または「保証債務未履行」となった後に、情報を登録した

- 金融機関等が、お客 様が完済された事実を確認できたことを示します。

- 代位弁済後移管・求償債権移管・保証債務移管:「代位弁済」「保証履行」「保証債務未履行」となった後に、情報を登録した金融機関等が、お客 様に対する債権が譲渡された事実を確認できたことを示します。

- 返済区分発生日:上記に該当する状況が生じた日を示します。

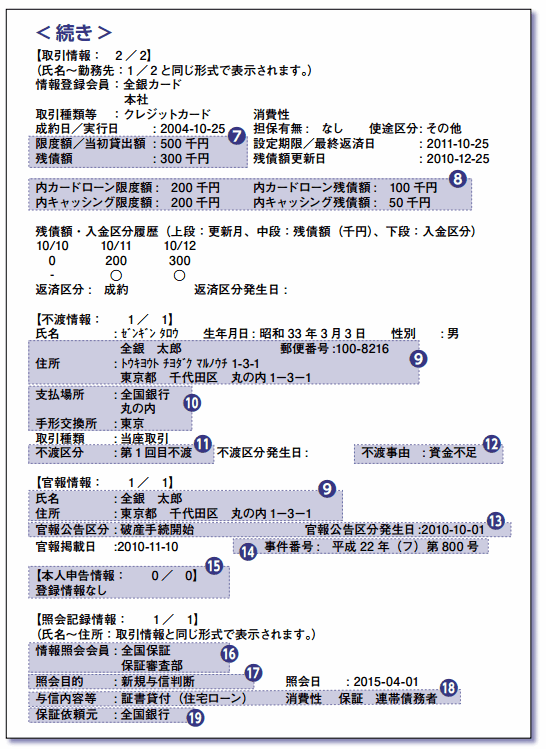

7.「限度額」「残債額」

「限度額」はクレジットカード全体の限度額を示しており、ショッピングの限度額が含まれます。

「残債額」にはショッピング(1 ~ 2 回払いの場合はお支払が遅れた場合のみ)の残債額が含まれます。

8.「限度額」「残債額」

クレジットカード全体の限度額の内枠(外枠)としてカードローンまたはキャッシングの限度額が設定されている場合は、このように内 枠の限度額と残債額を表示します。

9.複数の氏名

複数の氏名、住所が掲載されている場合は、最大3つまで表示します。

10.支払場所

不渡となった手形・小切手の支払場所金融機関・支店と手形交換所を表示します。

11.不渡区分

第1回目不渡、取引停止処分の別を表示します。

12.不渡事由

不渡になった理由(資金不足、取引なし等)を表示します。

13.官報公告区分

破産手続開始、民事再生手続開始決定(給与所得者/小規模個人/その他再生)の別と決定日を表示します。

14.事件番号

官報に掲載された事件番号(裁判所の整理番号)を表示します。

15.本人申告情報

当センターでは、運転免許証等の本人確認資料の紛失・盗難により自分の名義を勝手に使われるおそれがある場合等の一定 の場合に、ご本人からの申告を受け付けて登録しています。登録がある場合はご本人の申告内容を表示し、登録がない場合 は「登録情報なし」と表示します。

16.情報照会会員

情報を照会した会員・店舗を表示します

17.照会目的

18.与信内容等

「与信内容等」には、与信内容、消費性・事業性資金の別のほか、保証、連帯債務者、連帯保証人、法人連帯保証の場合 はその旨を表示します。与信内容は取引情報の取引種類に準じた区分になります。

19.保証依頼先

「保証」のための照会の場合、保証を依頼した金融機関等がセンターの会員のときは会員名を表示し、センターの会員でないときは「非会員」と表示します。

住宅ローン審査ではどの項目が重要なの?

上記の個人信用情報を見て「かなり色々な情報がわかるんだな。」と思う方も多いと思いますが、上記の情報を、カードローン、不動産担保ローン、自動車ローン、おまとめローン、クレジットカード、クレジットカードのキャッシング利用・・・などすべてについて掲載されているのです。

変わったところでいえば、割賦販売方式の携帯電話料金も、ローンの一種なので掲載されてしまいます、割賦販売方式というのは、端末0円で24か月契約で途中解約すると違約金が発生するタイプの携帯電話契約のことです。

銀行・保証会社がはじきたい顧客というのは

「貸し倒れリスクの高い方」

です。

「貸し倒れリスクの高い方」というのは

- 返済遅延の回数が多い方

- 返済遅延の遅延期間が長い方

- 過去に返済ができずに保証会社が代位弁済(代わりに返済)を行っている方

- 過去に返済ができずに強制回収をされた方

- 過去に自己破産などで破産をした方

- 過去に債務整理(任意整理)などで返済事故を起こした方

- 収入に対して借入件数が多い方

- 収入に対して借入金額が多い方

です。

- 返済遅延の回数が多い方 → 1年に2回以上の返済遅延

- 返済遅延の遅延期間が長い方 → 2ヶ月を超える返済遅延

- 収入に対して借入件数が多い方 → 無担保ローンで4件以上の借入

- 収入に対して借入金額が多い方 → 収入の3分の1以上の借入

というのが目安と言っていいでしょう。当然、これらの審査基準の判断は住宅ローンを提供する銀行、保証会社によって異なります。

1年に2回返済遅延をしていても、審査に通ることもありますし

収入の3分の1以上の借入があっても、、審査に通ることもあります。

ただし、だいたいこのぐらいの基準で審査をしている、ふるいにかけているということなのです。

個人信用情報に問題があり、住宅ローン審査に落ちてしまう場合の対策とは

上記に挙げたような問題で、個人信用情報に問題があり、3社、4社申込んでも、すべての住宅ローン審査に落ちてしまった方はどうすれば良いのでしょうか?

実は、個人信用情報は永遠に登録されているものではありません。

全国銀行個人信用情報センター「KSC」の場合

取引情報

ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴

→ 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間

照会記録情報

会員がセンターを利用した日、ローンやクレジットカード等の申込み・契約の内容等

→ 当該利用日から、本人開示の対象は1年を超えない期間、会員への提供は6か月を超えない期間

不渡情報

手形交換所の第1回目不渡、取引停止処分

→ 第1回目不渡は当該発生日から6か月を超えない期間、取引停止処分は当該処分日から5年を超えない期間

官報情報

官報に公告された破産・民事再生手続開始決定等

→ 当該決定日から10年を超えない期間

本人申告情報

本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容

→ 登録日から5年を超えない期間

となっています。上記に記載されていませんが、毎月の入金状況は最大2年分なので、2年で情報は新しくなります。

つまり、個人信用情報での住宅ローン審査対策とは

情報が消えるまで待つこと

です。

- 返済遅延が多い → 最大2年の毎月の入金状況が毎月更新されるので返済遅延の月が消えるまで待つ

- 代位弁済・強制回収 → 取引情報が消えるまで5年待つ

- 債務整理・異動 → 取引情報が消えるまで5年待つ

- 自己破産・個人再生 → 官報情報が消えるまで10年待つ

破産情報である債務整理方法のひとつ「自己破産」「個人再生」は特別ですが、こちらは官報にも掲載されてしまいます。そのため、「官報」の情報が消える10年という期間が必要になるのです。

ただし、全国銀行個人信用情報センター「KSC」でない他の信用情報機関は「官報」情報を取得していないいため、5年経過しても住宅ローン審査に通る可能性が出てきます。銀行が照会する「KSC」ではだめということは、銀行が審査している住宅ローンではなく、保証会社が審査をする住宅ローンを選べばよいのです。

自己破産後の住宅ローン審査で通すための年月がウェブサイトによって異なるのは、ここの勘違いがあるからなのです。基本的に全国銀行個人信用情報センター「KSC」なら10年、他の信用情報機関なら5年です。

個人信用情報は本人が開示請求できる

じゃあ、「自分の個人信用情報がどうなっているか?」気になりますよね。

個人信用情報は本人が開示請求できるようになっています。手数料は1,000円です。

「CIC」「JICC」はインターネットでの開示請求ができますが、「KSC」は郵送による開示になります。住宅ローンの場合は、「KSC」で取得したうえで余裕があれば「CIC」「JICC」でも取得すると良いでしょう。

まとめ

住宅ローン審査で重要なる個人信用情報のことを理解して、審査に通りましょう。