目次

住宅ローンの保証料とは

銀行は住宅ローンサービスを提供するにあたって、保証会社というものを利用するケースがあります。これはすべてではありません。住宅ローンの返済が万が一できなくなってしまったときには保証会社が銀行に残りのローン残高を支払う契約を結ぶのです。

この保証契約があることで、銀行は「貸し倒れリスク」なく住宅ローンという商品を提供できるのですが、その代わりに保証会社に保証料を支払う必要が出てくるのです。保証会社は貸し倒れ時の負債を肩代わり(代位弁済)する代わりに毎月保証料を銀行から受け取るのです。この保証料は銀行が保証会社に支払うものですが、それがそのまま顧客に請求が移行するのです。

これが保証料です。

勘違いしがちなのは、保証会社が銀行にローン残高の肩代わり(代位弁済)をしたとしても、住宅ローンを利用している方の借金は減るわけではありません。債権者が銀行から保証会社に切り替わるだけなので、今度は支払っていないローン残高分は保証会社から請求されることになります。

利用者によっては、銀行が保証会社を使おうが使わなかろうが、意味はないのです。

「じゃあ、保証料なんて支払う意味ないじゃん!」

と思ってしまいますが、保証料も含めて住宅ローンというサービスなので、致し方ありません。以前は、ちゃんとした保証人を立てれば保証料は不要という銀行もあったのですが、最近では保証料を支払うことは必須になっています。

保証会社を使わない銀行が増えている!

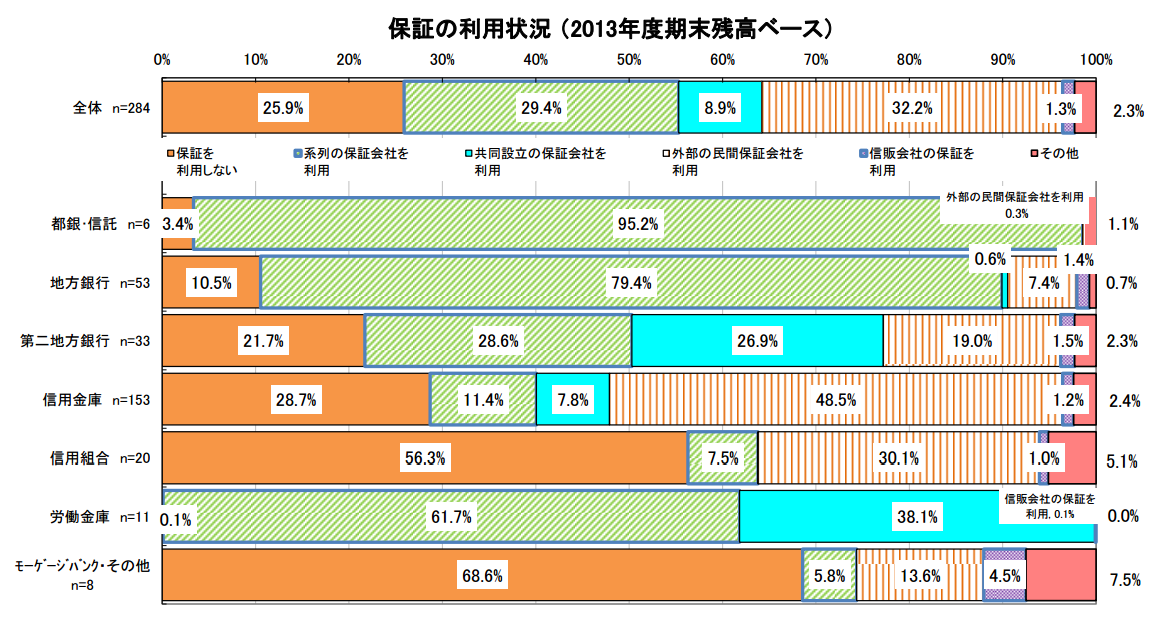

銀行の保証会社の利用状況

25.9%が保証会社を使っていない

ことになります。保証会社を使わなければ、銀行は顧客が住宅ローンの返済を継続できない状態になった場合に、ローン残債がそのまま損失ということになってしまいますが、保証料を支払う必要がなくなります。

保証料がなければ、諸費用負担が軽くなるので、顧客が選んでくれやすくなるのです。

ネット銀行を中心として、保証料無料の住宅ローンが増えてきているのです。

保証料は通常の借入でも、200万円程度の返済負担額の上昇につながってしまうため、諸費用を抑えたいのであれば、保証料無料のネット銀行を選ぶということも検討すべきです。ただし、保証料無料のネット銀行の住宅ローンの場合は事務手数料が高くなるというデメリットもあるので注意が必要です。

保証料は一括前払い型と金利上乗せ型の2種類の支払い方法がある

保証料には、先に支払う「一括前払い型」と金利に上乗せして支払う「金利上乗せ型」の2種類の支払方法があります。

みずほ銀行住宅ローンの場合

一括前払い型の場合

1000万円あたりの費用

| 返済方式 | 5 年 | 10 年 | 15 年 | 20 年 | 25 年 | 30 年 | 35 年 |

|---|---|---|---|---|---|---|---|

| 元利均等 返済 | 45,800 円 ~ 160,290 円 |

85,440 円 ~ 299,090 円 |

119,820 円 ~ 419,450 円 |

148,340 円 ~ 519,280 円 |

172,540 円 ~ 604,060 円 |

191,370 円 ~ 669,820 円 |

206,110 円 ~ 721,470 円 |

| 元金均等 返済 | 43,060 円 ~ 150,640 円 |

76,060 円 ~ 266,330 円 |

102,100 円 ~ 357,370 円 |

122,770 円 ~ 429,670 円 |

139,300 円 ~ 487,630 円 |

152,750 円 ~ 534,600 円 |

163,720 円 ~ 572,930 円 |

3000万円、35年借入、元利均等返済の場合は

618,330円~2,164,410円

とかなり大きな費用負担になってしまうのです。

なぜ、こんなに「幅があるのか?」というと、保証会社の審査の評価によって、必要な保証料が異なるからです。属性が良くて、貸し倒れリスクが少ないと判断される方の場合は保証料は安くなって、属性が悪くて、貸し倒れリスクが大きいと判断される方の場合は高くなってしまうのです。

金利上乗せ型の場合

金利に年率 0.2%上乗せした金利が適用されます。

3000万円、35年借入、金利1.0%、元利均等返済の場合は

- 保証料なし(金利1.0%)の総返済額:35,567,804円

- 保証料あり(金利1.2%)の総返済額:36,754,301円

保証料分の費用負担:1,186,497円

です。金利上乗せ型の場合は適用金利が高ければ高いほど保証料の負担は増え、適用金利が低ければ低いほど保証料の負担は少なくなります。

「一括前払い型」と「金利上乗せ型」はどっちが良いの?

「金利上乗せ型」をおすすめします。

理由は「一括前払い型」の場合は、借り換え時に保証料が戻ってこない可能性が高いからです。

一般的に35年分の保証料を支払ったのだから「35年で割り算をして借り換えをする時は保証料は戻ってくる」と思っている方が多いのですが、実際にはこれはまちがえです。

- 10年経過すると1円も戻ってこない

- 5年経過すると半分ぐらいしか戻ってこない

ケースがほとんどなのです。これが銀行のやり方という他ありませんが、そういうものとして理解しておく必要があります。

住宅ローンの金利競争が激化している現在だからこそ、今後の借り換えもはじめから想定するならば「金利上乗せ型」を選んでおいた方が無難なのです。「金利上乗せ型」であれば、経過した期間分の保証料の支払いだけで済むからです。借り換えをしたとしても、保証料による損はありません。

保証料無料のネット銀行がおすすめ

保証料の負担を見てみると

3000万円、35年借入、金利1.0%、元利均等返済の場合

- 一括前払い型:618,330円~2,164,410円

- 金利上乗せ型:1,186,497円

ネット銀行の住宅ローンは事務手数料が借入額の2.16倍になると仮定しても

- 3000万円 × 2.16倍 = 648,000円

保証料ありの銀行の事務手数料

- 32,400円

ネット銀行の場合は事務手数料が615,600円費用負担が増える、けれども、金利上乗せ型で1,186,497円の保証料は無料になるという計算になります。

差し引き:570,897円分はネット銀行の方がお得

ということになるのです。当然、この計算は借入額や金利によって異なるのですが、保証料が金利+0.2%という設定である以上、どの条件でも保証料無料型のネット銀行の住宅ローンの方がお得になることは変わりないのです。

保証会社の方が住宅ローン審査には通りやすい!?

あくまでも一般論ですが、保証会社が入っている銀行の方が住宅ローン審査には通りやすい傾向があります。

- 保証会社ありの住宅ローン審査:通りやすい

- 保証会社なしの住宅ローン審査:通りにくい

ということになります。保証会社を利用しないネット銀行の住宅ローンなどで考えればわかるのですが、金利は低金利で保証料も発生しませんが、その分貸し倒れリスクを自社で負うことになってしまいます。貸し倒れが起これば、そのときのローン残債がそのまま自社の損失になってしまうので、シビアに審査をせざるを得ないのです。

一方、保証会社を入れている住宅ローンの場合は、保証会社が審査をすることになります。保証会社というのは保証料収入で経営を成り立たせているのですが、ここに金利の低い高いは関係ありません。保証料は一定なので、基準にさえ即していれば審査に通してくれるのです。

ネット銀行自体の住宅ローン金利が低金利ということもあるかと思いますが、口コミからも、保証会社が入っていない住宅ローンの方が審査は厳しいと考えられるのです。

まとめ

保証料による諸費用負担を軽減したい場合は、保証会社を使っていない、保証料が無料のネット銀行の住宅ローンをおすすめします。

ネット銀行の住宅ローンで、住宅ローン審査に落ちることが続いてしまう場合には保証会社を利用している比較的審査の通りやすい住宅ローンに切りかえましょう。