目次

配偶者控除とは?

配偶者控除は、夫が妻を扶養している世帯の場合、妻の年収が一定額以内であれば夫の所得から38万円を控除して、税金負担を軽減する制度のこと

2016年12月時点の配偶者控除の内容を見ると

配偶者控除の対象配偶者の条件

- 民法の規定による配偶者であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

配偶者控除額

| 区分 | 控除額 |

|---|---|

| 一般の控除対象配偶者 | 38万円 |

| 老人控除対象配偶者(70歳以上の方) | 48万円 |

となっています。

配偶者控除ってどのくらい節税になるの?

所得税一覧

| 課税される所得金額 | 税額 |

|---|---|

| 195万円以下 | 5% |

| 195万円を超え 330万円以下 | 10% - 97,500円 |

| 330万円を超え 695万円以下 | 20% - 427,500円 |

| 695万円を超え 900万円以下 | 23% - 636,000円 |

| 900万円を超え 1,800万円以下 | 33% - 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% - 2,796,000円 |

| 4,000万円超 | 45% - 4,796,000円 |

ですから、

夫の年収が500万円の場合、税率20%ですから

20% × 38万円 = 7.6万円

の節税になります。

また、同時に住民税から33万円分が控除されるので

10% × 33万円 = 3.3万円

が節税になるのです。

7.6万円 + 3.3万円 = 10.9万円の節税

消費者にとっては非常に有利な控除制度なのです。

節税額が大きい分、38万円の所得控除(33万円の住民税控除)を受けられるギリギリで配偶者の収入を抑えようとする「103万円の壁」ができてしまうのです。

配偶者控除の見直しの経緯

「1億層活躍社会」を目指す安倍政権は、この「103万円の壁」があるからこそ、もっと働きたいと思っている主婦の活躍を妨げていると考え、配偶者控除の撤廃を検討したいのです。

しかし、配偶者控除の撤廃は専業主婦などへの家計的負担増も大きく、与党内でも選挙への影響を危惧して反発が大きい為、妥協案として「103万円の壁」の上限を動かす形で決着したものです。

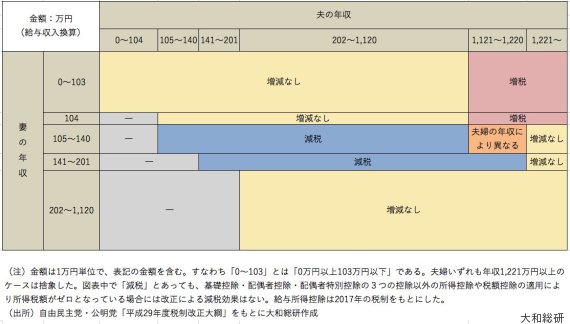

2017年度配偶者控除の見直しの概要

38万円の満額控除を受けられる給与要件を

103万円 → 150万円

- 夫の年収が1220万円を超えると控除対象外

- 夫の年収が1120万円を超えると控除額が段階的に縮小

出典:大和総研

※夫の年収による控除対象外を設定することで、税収への影響はない形の制度設計になっています。

住宅ローンへの影響

配偶者控除のためにパートで主婦が働くことをセーブしている世帯には良いニュースと言っていいでしょう。月8.6万円から、月12.5万円まで働く時間と給与を引き上げられるので、増額分を繰り上げ返済などに回すことも可能です。

とくに変動金利を選択している方は、奥さんのパート収入を増やすことで増加分を繰り上げ返済に回し、早期完済を目指すということが可能になります。