目次

住宅ローンの諸費用の中に「司法書士報酬」というものがあります。会社経営をしている方以外は日常で「司法書士」と接する機会というのは少ない為、なんのための費用なのか?理解できない方も多いと思います。今回は住宅ローンの司法書士報酬について解説します。

住宅ローンの諸費用の中に「司法書士報酬」というものがあります。会社経営をしている方以外は日常で「司法書士」と接する機会というのは少ない為、なんのための費用なのか?理解できない方も多いと思います。今回は住宅ローンの司法書士報酬について解説します。

司法書士とは

司法書士法に基づく国家資格であり、専門的な法律の知識に基づき不動産や法人など全ての登記の代理及び供託の代理、裁判所や検察庁、法務局に提出する書類を作成、提出する人のこと

を言います。

つまり、「登記」や公的機関に提出する「書類作成・提出」の専門家ということです。

住宅ローンで司法書士が担う役割

住宅ローンの場合は

- 不動産売買 → 「所有権移転登記」「所有権保存登記」

- 住宅ローン → 「抵当権設定当登記」

という登記が発生します。登記というのは公的にその不動産の所有や担保にとっている事実を証明するものなので、これをしないと住宅ローンの借入や不動産の売買というのは成立しません。

必ず、登記は発生するのです。

司法書士報酬の相場

司法書士報酬というのは、登記に関する「登録免許税」とは違って、司法書士によって異なるものです。当然、依頼する司法書士によって高い安いというのがあるのです。

各銀行の司法書士報酬への記載をチェックしてみます。

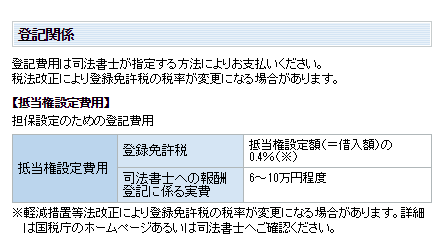

住信SBIネット銀行

司法書士報酬:6~10万円程度

楽天銀行

司法書士報酬:7~9万円程度

となっています。住宅ローンの一般的な相場は8万円と言われているので、その前後に納まることになります。

この8万円自体も全国平均から比較するとやや高い金額にはなってしまっています。

抵当権設定登記の司法書士報酬のアンケート結果

| 地域 | 額者10%の平均 | 全体の平均値 | 高額者10%の平均 |

|---|---|---|---|

| 北海道地区 | 21,785円 | 31,266円 | 45,767円 |

| 東北地区 | 19,091円 | 30,562円 | 47,150円 |

| 関東地区 | 21,961円 | 35,029円 | 54,842円 |

| 中部地区 | 25,783円 | 35,631円 | 56,100円 |

| 近畿地区 | 24,301円 | 40,402円 | 67,429円 |

| 中国地区 | 24,692円 | 35,986円 | 52,208円 |

| 四国地区 | 24,500円 | 35,354円 | 55,250円 |

| 九州地区 | 24,939円 | 34,063円 | 50,175円 |

出典:2013年 日本司法書士会連合会

所有権移転登記の司法書士報酬のアンケート結果

| 地域 | 低額者10%の平均 | 全体の平均値 | 高額者10%の平均 |

|---|---|---|---|

| 北海道地区 | 21,500円 | 33,058円 | 51,050円 |

| 東北地区 | 21,644円 | 35,195円 | 54,905円 |

| 関東地区 | 26,025円 | 44,417円 | 80,267円 |

| 中部地区 | 29,710円 | 45,779円 | 73,056円 |

| 近畿地区 | 29,000円 | 54,800円 | 103,000円 |

| 中国地区 | 26,855円 | 42,375円 | 77,500円 |

| 四国地区 | 23,231円 | 48,496円 | 106,750円 |

| 九州地区 | 24,925円 | 41,934円 | 87,611円 |

出典:2013年 日本司法書士会連合会

抵当権設定登記は平均額が3.5万円なので、銀行側が記載している8万円前後の司法書士報酬はすでに倍ぐらいの高い設定になっているということです。

銀行側は信頼性の高い司法書士を使っているため、ある程度高くなってしまうことは致し方ありませんが、銀行側が設定する8万円という金額と比較してもかなり高額になっている場合には、司法書士報酬内容の内訳の説明を求めると良いでしょう。

※登録免許税と一緒になっているケースもあるので内訳をもらって確認する必要があります。

司法書士報酬に関する大きな疑問

住宅ローンの司法書士報酬に関して、よくある質問があるので回答します。

1.司法書士は仲介業者や自分で探した業者は使えないの?

多くの銀行で銀行指定の司法書士を使う形が採用されています。

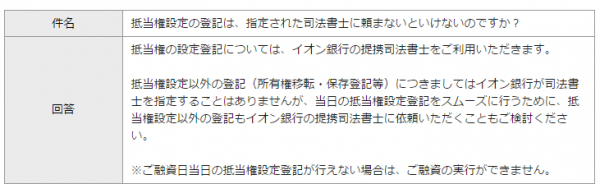

イオン銀行の銀行指定の司法書士に関する質問と回答

なぜ、司法書士は銀行指定の司法書士でないとダメなのか?

銀行側の業務タスクが増えるから

銀行が司法書士に登記の依頼をするとなると「司法書士の信頼性」「仕事の正確性」などを審査しなければなりません。ほぼありえませんが、ミスをされては一大事なのです。

利用する司法書士を銀行や金融機関は厳正にチェックしなければならないのです。

当然、その後「銀行と司法書士間での契約」「銀行と司法書士間での取引口座の開設」などをしなければならないのです。

毎回、毎回、新しい司法書士と、この作業を繰り返すということをしていたら、「銀行側の作業不可が増加」、つまりコスト高になってしまうのです。

そのため、ネット銀行など極力コストを抑えなければならない銀行では、前述したイオン銀行のように明確に「登記は銀行指定の司法書士で」と記載されているのです。

不動産売買の登記は銀行は関係ないので、「抵当権設定以外の登記(所有権移転・保存登記等)は自由にしてください。」となっています。

一部の銀行や金融機関では銀行指定ではない司法書士を利用することもできます。事前に確認しておくと良いでしょう。

2.自分で不動産登記をすることはできないのか?

「登記」という作業は登記所にしかるべき書類を持っていくだけで登記はできます。

別に司法書士の国家資格がないと登記ができないというものではないのです。

実際に筆者も、自分で不動産登記をしたことがあります。多少わかりにくかったものの、登記所の担当者の方に聞きながらやれば、それほど難しいものではありませんでした。

それでも、住宅ローンの場合、司法書士を使わなければならない。

なぜかというと、住宅ローンの登記は「抵当権設定」の登記です。お金を貸す銀行、金融機関にとっては絶対に失敗できないものなのです。

だからこそ、司法書士と契約をして、登記の確実性を重視しているのです。これを顧客が自分でやりたいからといって「いいですよ。」と言ってしまって、抵当権設定が失敗していたら、銀行にとっては一大事です。ローンの担保がないことになってしまうからです。

そのため、住宅ローンを借りるときの「抵当権設定登記」は司法書士に依頼するしかないのです。

不動産売買の所有権移転登記などは自身でやることもできるのですが、不動産業者も顧客が自分で登記することには難色を示すことが多いようです。

8万円の司法書士報酬は節約することは難しいと考えましょう。ただし、この2倍、3倍の司法書士報酬が請求されている場合、内訳を確認した上で、著しく相場から乖離があるのであれば、銀行側に値下げ交渉することもできないわけではありません。

まとめ

住宅ローンの司法書士報酬は「抵当権設定登記」に必要な費用です。

- 自分で「抵当権設定登記」をすることはほぼできません。

- 銀行指定の司法書士を使うことが条件になっている住宅ローンが多くなっています。

(銀行によっては不動産業者指定の司法書士や自分で依頼した司法書士を利用することが可能です。) - 銀行設定の司法書士報酬の平均額は8万円前後です。

- 司法書士報酬の全国平均は3.5万円~4万円前後です。

司法書士報酬の金額に納得がいかない場合は銀行に説明を求めると良いでしょう。