目次

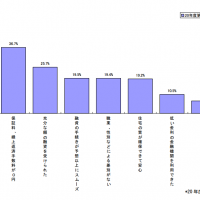

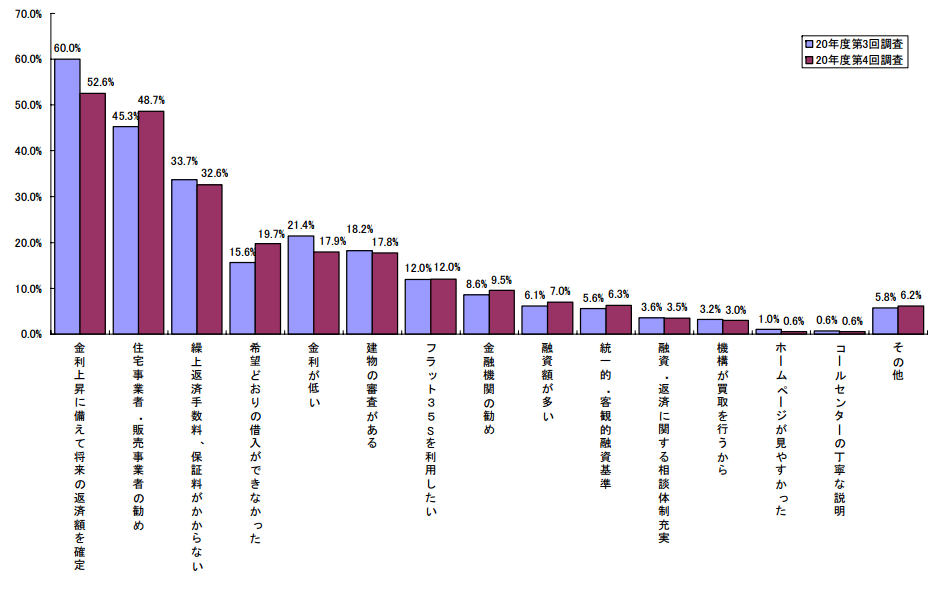

フラット35を選んだ理由(フラット35利用者データ)

出典:住宅金融支援機構 住宅総合調査部

調査データ情報

- 調査時期:2008年10月-2008年12月融資実行

- 調査対象:フラット35の融資を受けた方でアンケート回答した方

- 調査対象件数:1,577件

- 調査主体:住宅金融支援機構

結果サマリー

1位:金利上昇に備えて将来の返済額を確定:52.6%

2位:住宅事業者・販売事業者のすすめ:48.7%

3位:繰上返済手数料、保証料がかからない:32.6%

4位:希望通りの借入ができなかった:19.7%

5位:金利が低い:17.9%

住宅ローンの比較検討に生かせるポイント

「全期間固定金利」であることが最大のメリット

フラット35は民間銀行が提供したがらない長期の全期間固定金利をメインの商品にしている住宅ローンです。

「なぜ、フラット35を選んだのか?」という質問に「金利上昇に備えて将来の返済額を確定」と答える方がもっとも多いのは当然なのです。

長期の「全期間固定金利」のメリットは

借入から完済まで返済額が一定で景気がどうなろうが、返済額は確定されている点

にあります。

「低所得の方には金利が低金利の変動金利の方が良い」と思ってしまう方も多いかもしれませんが、変動金利だと不景気の間は金利が変わらないので返済負担は全期間固定金利よりも安いのですが、少しでも金利が上昇してしまうと毎月の住宅ローン返済額が倍増してしまい、結果「返済ができなくなり、泣く泣くマイホームを手放して借金のみ残る」という最悪の事態も考えうるのです。

だからこそ

- 低所得の方

- 金利上昇による返済額の高騰を避けたい方

にフラット35は選ばれているのです。

「金利が低い」「フラット35Sを利用したい」

フラット35は上記の通りで全期間固定金利という特性がありながらも、十分に低金利に設定されています。

さらにフラット35Sを利用すれば、通常のフラット35金利からさらに5年間、10年間は低金利に設定されるのです。

2016年10月の主要銀行の平均金利

- 民間銀行変動金利の平均:0.659%

- 当初10年固定金利の平均:0.944%

- フラット35金利(融資率90%以下)21年~35年:1.060%

- フラット35金利(融資率90%以下)15年~20年:0.950%

- フラット35S金利(融資率90%以下)21年~35年:0.760%

- フラット35S金利(融資率90%以下)15年~20年:0.650%

変動金利や当初10年固定金利と比較しても、遜色のない低金利になっているのです。

住宅事業者、販売事業者、金融機関の推奨

フラット35は全期間固定金利、かつ低金利であるため、住宅事業者、販売事業者、金融機関がすすめやすい住宅ローンとなっています。

単純に「良い住宅ローンだからすすめている。」だけではなく、「審査に通りやすい」というメリットがあるからこそ、住宅事業者、販売事業者、金融機関は積極的にすすめてくるのです。

とくに住宅事業者、販売事業者にとってはお客さんがどの住宅ローンを選ぼうとも影響はほとんどありません。問題なのは「住宅ローン審査が通らずに物件の売買契約が白紙になってしまうこと」です。売買契約書には特記事項でローン審査に通らない場合は無効になる旨が記載されているため、住宅事業者、販売事業者はできるだけ審査に通りやすい金融機関をすすめたがるのです。

フラット35は国の住宅ローンなので「返済ができるかどうか?」よりも「物件がフラット35の基準をクリアしているか?」が重視されるため、審査は甘くなってしまうのです。

不動産業者という専門家が推奨してくることも、フラット35を選ぶ大きな要因となるのです。

金融機関がすすめてくるのは、自社の住宅ローン審査に通らなかった人に対してです。はじめからフラット35をすすめてくることはほとんどありません。自社の住宅ローン商品を売った方が代理販売商品のフラット35よりも利益が大きい為です。

まとめ

フラット35を選んだ理由には

- 全期間固定金利という安心

- 全期間固定金利でも十分に低金利の住宅ローン商品

- 不動産業者、金融機関がすすめてくる住宅ローン

という理由が多いようです。

同じようなメリットに惹かれる方は、真剣にフラット35を検討してみることをおすすめします。