目次

フラット35の金利はどうやって決まっているのでしょうか?民間銀行の住宅ローンとは違うフラット35の金利に関して徹底解説します。

フラット35の金利はどうやって決まっているのでしょうか?民間銀行の住宅ローンとは違うフラット35の金利に関して徹底解説します。

フラット35の金利は住宅金融支援機構が決めるもの

フラット35というのは、独立行政法人の「住宅金融支援機構」が提供している住宅ローン商品です。

「住宅金融支援機構」は自社で販売することはないので、全国の金融機関約330社が代理販売している商品となっています。

金利は「住宅金融支援機構」が幅を持って決定し、販売する金融機関がその範囲内で決めて販売する仕組みとなっています。

「同じ商品なのに取り扱い銀行で金利が違うっていうこと?」

そうです。

ただし、ほとんどの金融機関は住宅金融支援機構が決めた金利の幅の中で最低金利を選択します。

結果的に「フラット35を取り扱ってい大手銀行の金利はほぼ同じ」になるのです。

家電で例えるなら

- メーカー:住宅金融支援機構

- 家電量販店:金融機関

同じメーカーの同じ型の商品でも、家電量販店の販売価格は異なります。しかし、大手の家電量販店は競合との戦いがあるため、ほぼ同じ価格帯になってしまいます。

これと同じような関係がフラット35では起こっているのです。

とくに全国展開している銀行の場合は、フラット35はほぼ「最低金利」を選んでいるので同じ金利になります。

実際に2016年6月の主要金融機関のフラット35金利

2016年6月の「住宅金融支援機構」が決定する金利

返済期間:21年以上35年以下

9割以下 年1.100%~年1.710%

9割超 年1.540%~年2.150%

楽天銀行フラット35金利

ウェブサイト「楽天銀行のフラット35は業界最低金利です。」

返済期間:21年以上35年以下

9割以下 年1.100%

9割超 年1.540%

住信SBIネット銀行フラット35金利

ウェブサイト「住信SBIネット銀行なら、フラット35の金利が業界最低水準」

返済期間:21年以上35年以下

9割以下 年1.100%

9割超 年1.540%

ARUHIフラット35(ノンバンク)金利

ウェブサイト「取り扱い当初から、業界最低水準の金利で【フラット35】をご提供」

返済期間:21年以上35年以下

9割以下 年1.100%

9割超 年1.540%

結局

どの金融機関も大手はフラット35は同じ金利

どの金融機関も「業界最低水準」と同じことを言っている

ことが分かるかと思います。

利用者が覚えておくべきことは「フラット35は大手の銀行ならみんな同じ金利」ということです。

住宅金融支援機構が決定するフラット35の金利はどうやって決まるの?

長期金利(10年もの国債金利)に連動します。

こうやってフラット35の金利を決めますよ。」というのは具体的な方法は公開されておりません。

しかし、ほぼ国債金利に連動してフラット35の金利は決まってきます。

フラット35金利が発表される半月前の10年もの国債金利と比較してみると・・・

| 年月 | 15年~20年 フラット35金利 | 21年~35年 フラット35金利 | 半月前の 10年もの 国債金利 | 15年~20年 フラット金利と 国債金利との差 |

|---|---|---|---|---|

| 2016年2月 | 1.210 | 1.480 | 0.221 | 0.989 |

| 2016年3月 | 1.020 | 1.250 | 0.098 | 0.922 |

| 2016年4月 | 1.020 | 1.190 | -0.025 | 1.045 |

| 2016年5月 | 0.960 | 1.080 | -0.113 | 1.073 |

| 2016年6月 | 0.990 | 1.100 | -0.110 | 1.100 |

月によって多少のばらつきがありますが

フラット35の15年~20年金利は、半月前の10年も国債金利に+0.90%~1.10%を加えたもの

になっています。

なぜ、国債金利と連動するの?

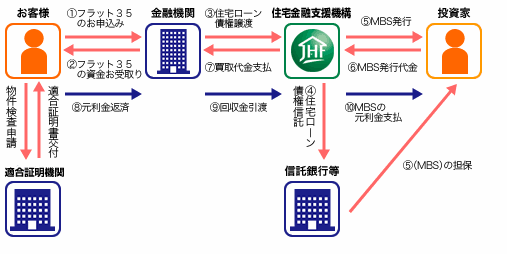

住宅金融支援機構は、投資家に出資してもらった資金でお金を貸しているのです。

住宅金融支援機構として債権を発行していることになります。

- 国が発行している債権が国債

- 住宅金融支援機構が発行している債権はMBS(不動産担保を前提として債権)

です。

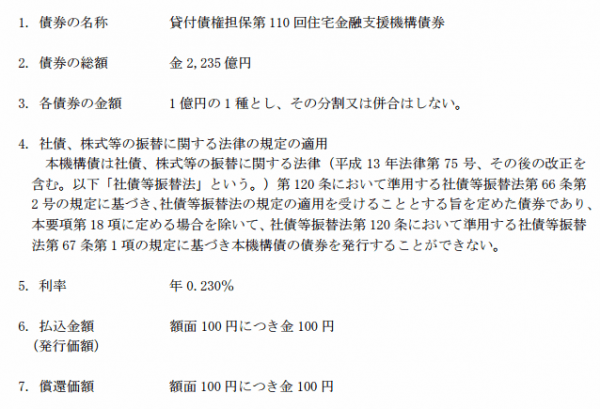

平成28年6月13日付けの「貸付債権担保第 110 回住宅金融支援機構債券」では

利率が年率0.230%となっています。

日本の国が破たんするリスクと

住宅ローンの利用者が返済できなくなるリスクでは

当然、後者の方がリスクが大きいので、国債よりも金利が高く設定しないと投資家は債券を買ってくれないのです。

国債が-0.11%ですから、住宅金融支援機構債券では0.33%金利が高くなっています。

投資家に還元する金利に住宅金融支援機構の人件費やオフィスの家賃、利益などを載せたものがフラット35金利になるのです。

そのため、フラット35金利は国債金利に連動するのです。

民間銀行の住宅ローンの場合は、国債金利などに連動するのは間違えありませんが、民間企業だからこそ市場環境の状況、経営状態の変化、競合他社とのバランス、貸付余力など色々な要件が金利決定に含まれてくるため、もっと複雑に金利決定が行われるのです。

しかし、フラット35金利は国の住宅ローンという側面と、投資家から集めたお金で貸し付けているという背景があるため、国債金利に素直に連動する形になっています。

フラット35金利は予想できる

フラット35の金利は国債金利と素直に連動します。

つまり、来月のフラット35金利は予想できるのです。

例えば、執筆時点(2016年6月24日)に2016年7月のフラット35金利を予測してみます。

- 2016/5/16 10年もの国債金利 :-0.115%

- 2016/6/15 10年もの国債金利 :-0.195%

マイナス幅が-0.08%拡大していることになります。

ということは、

- フラット35金利 15~20年 6月 0.99%

からフラット35の7月金利は「やや金利が低下するのではないか?」と考えられるのです。どのタイミング(日付)の金利をベースに決定しているのか正確にはわからないため、同じように「-0.08%」になるかはわかりませんが、金利は下がる可能性が高いのです。

予想結果:2016年7月1日のフラット35金利

- (15~20年) 0.990% → 0.850% - 0.140%

- (21~35年) 1.100% → 0.930% - 0.170%

という結果となっています。。予想した「-0.08%」よりもマイナス幅が大きかったのですが、予想通りフラット35の金利は下がる形で動いています。フラット35金利は国債金利を見ていれば予測できるということです。

まとめ

住宅ローン利用者が覚えておくべきことは

- フラット35は大手の銀行やノンバンクならどこも金利は同じ

- フラット35金利は10年もの国債金利に連動する

ということです。