目次

![]()

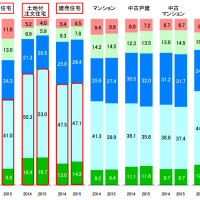

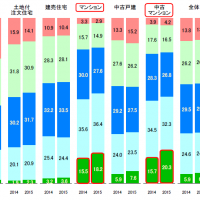

物件の種類別年収倍率(フラット35利用者データ)

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年4月-2016年3月

- 調査対象件数:75,462件

- 調査主体:住宅金融支援機構

結果サマリー

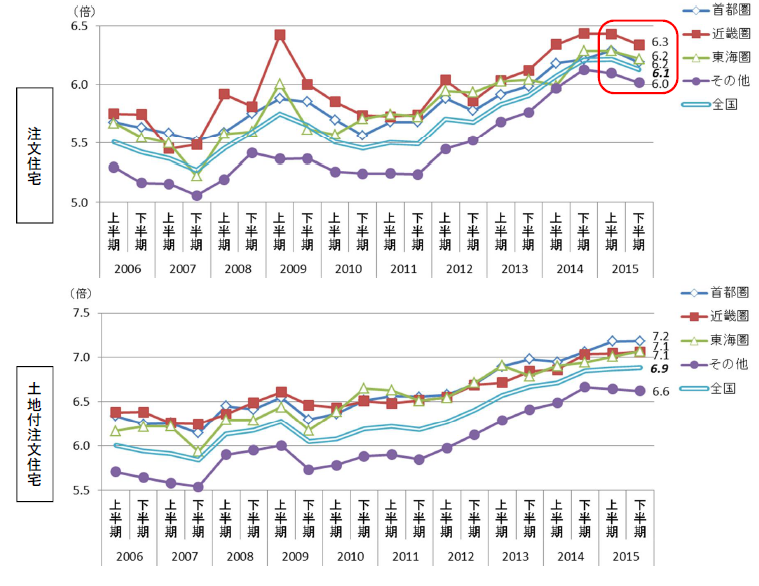

「注文住宅」年収倍率の全国平均:6.1倍

「土地付き注文住宅」年収倍率の全国平均:6.9倍

「建売住宅」年収倍率の全国平均:6.3倍

「新築マンション」年収倍率の全国平均:6.5倍

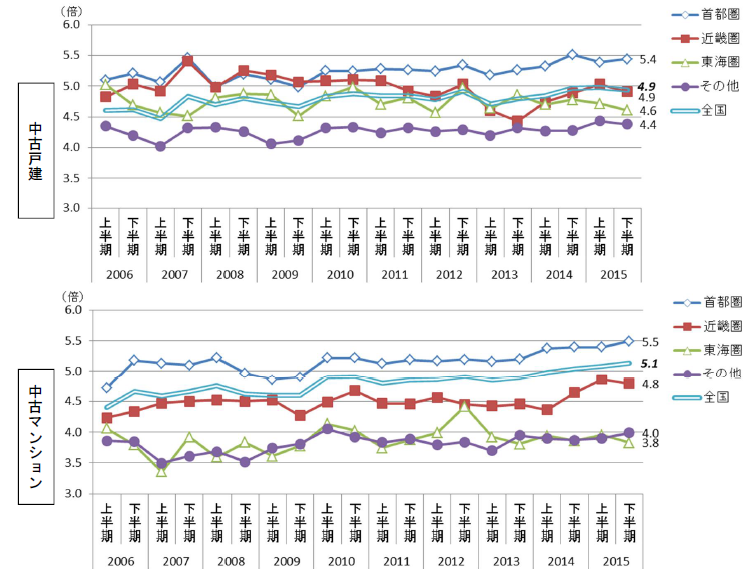

「中古戸建」年収倍率の全国平均:4.9倍

「中古マンション」年収倍率の全国平均:5.1倍

※上記のデータは物件ごとの年齢別構成比ですので、全体の構成比ではないことに注意が必要です。

住宅購入の検討に生かせるポイント

物件ごとに年収倍率が違うことに注意が必要!

年収倍率というと「6倍ぐらいで考えておけば良い」と一般的に言われます。

しかし、実際のデータを見れば購入する物件によって、年収倍率が大きく違うことに注意が必要です。

年収が全国平均の400万円の方の場合

- 「注文住宅」 2440万円

- 「土地付き注文住宅」 2760万円

- 「建売住宅」 2520万円

- 「新築マンション」 2600万円

- 「中古戸建」 1960万円

- 「中古マンション」 2040万円

が平均値で見る住宅ローンで借りられる金額なのです。正確に言うと、上記に自己資金を加えた金額が物件の購入予算となります。

なぜ、借りられる金額が物件種別によって違うのかというと、物件の資産価値が異なるからです。

新築マンションと中古マンションを例にすれば

銀行が住宅ローンでお金を貸して、仮に返済が滞って担保である物件を売却して貸したお金を回収するとします。

当然、築年数が浅く、設備が新しい新築マンションの方が高く売れるはずです。

物件の資産価値が高い方が住宅ローンで大きな金額を借りることができるので、同じ年収であっても、資産価値の高い物件種別の方が年収倍率も高くなるのです。

土地の価値も含まれる「土地付き注文住宅」が一番高い年収倍率で

中古マンションよりも売却しにくいち「中古戸建」が一番低い年収倍率なのは

上記のような理由なのです。

物件購入予算を決めるときには「年収の6倍」と単純に考えるのではなく、購入予定の物件種別ごとの年収倍率の実績データを見て、購入予算を決定することをおすすめします。

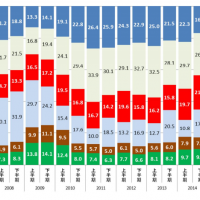

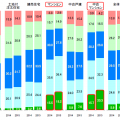

マンションの年収倍率の上昇が激しい

2011年の新築マンションの年収倍率は5.6~5.8倍でした。

しかし、2015年の新築マンションを見ると年収倍率は6.5倍まで上昇しています。

約0.9倍も上がっているので、単純に年収400万円の方だとすれば、360万円分も住宅ローンで借りている金額が大きくなっていることになります。

考えられる理由としては

住宅ローン金利が低金利になったため、投資目的のマンション購入者も増えたから

というものです。

戸建てや注文住宅は不動産投資家の投資対象にはならないのですが、新築マンションは投資の対象となり、日本のみならず、中国など海外の投資家からも購入されるため、ここ数年で伸びが大きくなってしまっているのです。

実施に住む目的で物件を購入する方にとっては、現時点では新築マンションは割高になっていると言っていいでしょう。

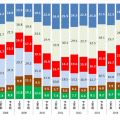

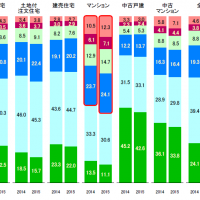

年収倍率の伸びが少ない割安物件種別は?

新築マンションと違って年収倍率があまり上昇していないのは

- 「建売住宅」

- 「中古戸建」

- 「中古マンション」

です。

年収が低い方でも、上記の選択肢であればそれほど無理なく購入できる可能性が高いといえます。

まとめ

年収倍率は物件購入予算を決定する重要な指標と言えます。

年収倍率は物件種別によって異なり、経済的な状況にも左右されるものです。

実際の融資データの年収倍率を確認したうえで、ご自身が購入したい物件種別の年収倍率を見て、購入予算を決定することをおすすめします。