目次

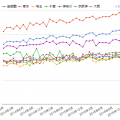

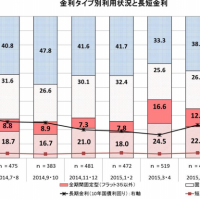

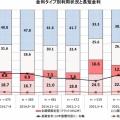

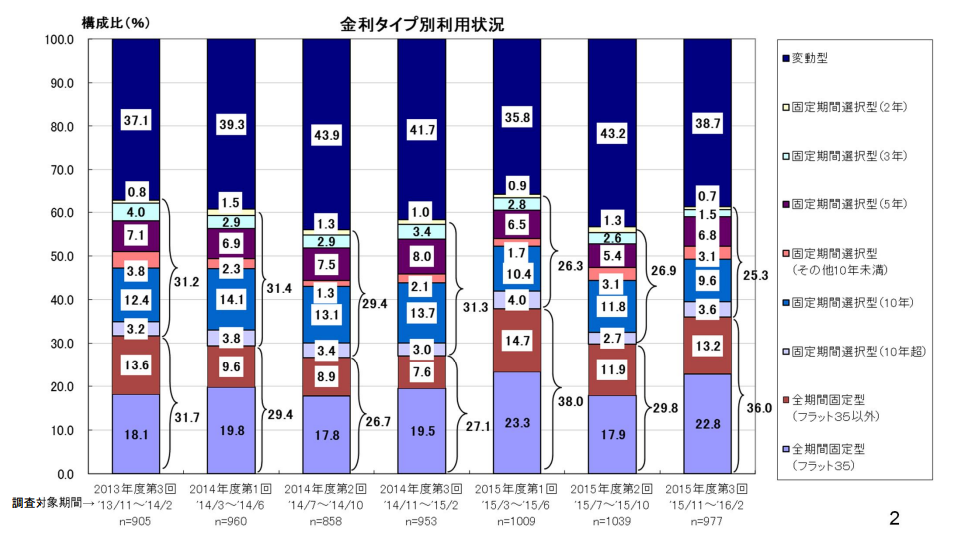

住宅ローンの金利タイプ別利用状況(民間銀行利用者データ)

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年11月~2016年2月

- 調査対象:2015年11月~2016年2月に民間銀行から住宅ローンの融資を受けた方

- 調査対象件数:977件

調査主体:住宅金融支援機構

結果サマリー

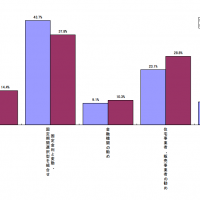

変動金利が38.7%

当初固定金利が25.3%

全期間固定金利が36.0%

全期間固定金利の割合が増加傾向

変動金利の割合が減少傾向

当初10年固定金利が減少傾向

フラット35以外の全期間固定金利が増加傾向

住宅ローンの比較検討に生かせるポイント

一番多いのは「変動金利」。ただし、若干減少傾向

大きく分類すると

1位:変動金利 38.7%

2位:全期間固定金利 36.0%

3位:当初固定金利 25.3%

となっています。

ネット銀行が台頭してきてから、変動金利は2016年11月時点で0.5%前後の超低金利になっています。

返済シミュレーションをしてみれば、0.5%の変動金利で金利が変わらない場合には、全期間固定金利と比較して500万円以上は総返済額が下がるため、変動金利を選ぶ方が多いというのは当然の判断と言っていいでしょう。

しかし、「アベノミクスによる円安」「デフレ脱却」による金利上昇という可能性もないわけではありません。

結果として、変動金利が徐々に減少していっている傾向があるのです。

二番目に多いのは「全期間固定金利」、フラット35以外の民間銀行の割合が増加

住宅ローン全体の金利が低下している状態では、全期間固定金利も低下しています。

前述したように金利上昇リスクを危惧して変動金利を避ける方の場合は、全期間固定金利を選択する方が多いようです。

変動金利に近い割合まで、全期間固定金利を選ぶ方が伸びてきているのです。

また、全期間固定金利と言えば、フラット35が代表的なものですが、フラット35の場合は団信が有料であることなどデメリットもあるため、民間銀行の全期間固定金利を選ぶ方が増えてきているようです。

最新データでは、全期間固定金利を選ぶ方の3人に1人は民間銀行の全期間固定金利を選んでいます。

メガバンクの衰退とともに当初10年固定金利を選ぶ方が減少傾向

住宅ローンでは、保証料で+0.2%金利が高くなるメガバンクを敬遠して、保証料が無料のネット銀行を選ぶ方が増えてきています。

- ネット銀行の主力商品 = 変動金利

- メガバンクの主力商品 = 当初10年固定金利

ですが、当初10年固定金利を選ぶ方が1割を切っていることからも、メガバンクよりもネット銀行を選ぶ方が増えていることがわかります。

金利タイプを選ぶ場合には5つで検討すれば良い

金利タイプの構成比を見れば、割合が大きいのは

- 変動金利

- 当初5年固定金利

- 当初10年固定金利

- 民間銀行の全期間固定金利

- フラット35

の5つと言っていいでしょう。

住宅ローンの金利タイプを選ぶ際には、この5種類の中で自分のメリットデメリットに合うものを選ぶことをおすすめします。

まとめ

住宅ローンの金利タイプを選ぶのは、住宅ローン選びのもっとも重要なフェーズです。「他の方がどの金利タイプを選んでいるのか?」「どの金利タイプが伸びてきていて、どの金利タイプが減少傾向にあるのか?」も参考にしたうえで金利タイプを選びましょう。景気や政策、銀行の方針などによって大きく、金利タイプの構成比というのは変わっていくものなのです。