目次

住宅ローンで一番不利な金利タイプが「当初10年固定金利」って本当でしょうか?ここでは住宅ローンの当初10年固定金利は本当に不利なのか?検証してみたいと思います。

当初10年固定金利とは

当初10年固定金利とは、メガバンクや地方銀行が取り扱っていて選択する方も多い住宅ローンの金利タイプの一つです。

変動金利、全期間固定金利に次いで多いのがこの当初10年固定金利です。

当初10年固定金利のメリット

- 当初10年間は金利が固定されること

- 変動金利よりはやや高い金利が設定されるものの、全期間固定金利よりも低金利であること

当初10年固定金利のデメリット

- 当初期間終了後は金利が上がってしまうこと

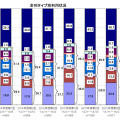

当初10年固定金利と変動金利の総返済額比較

検証:金利変動に応じた当初10年固定金利と変動金利の総返済額の比較

条件:3000万円、35年借入、当初期間終了後は変動金利の場合

金利:2015年6月時点三菱UFJ銀行住宅ローンを参照

変動金利:0.775%(基準金利から -1.700%) 基準金利:2.475%

当初10年固定金利【当初】:1.25%(基準金利から -2.200%) 基準金利:3.450%

当初10年固定金利【11年目以降:変動】:1.075%(基準金利から -1.400%) 基準金利:2.475%

金利変動なしの場合

| 項目 | 期間 | 変動金利 | 当初10年固定金利 | 差額 |

|---|---|---|---|---|

| 金利 | 当初10年 | 0.775% | 1.250% | 0.475% |

| 11年目以降 | 0.775% | 1.075% | 0.300% | |

| 毎月の返済額 | 当初10年 | 81,576 | 88,225 | 6,649 |

| 11年目以降 | 81,576 | 86,472 | 4,896 | |

| 総返済額 | – | 34,261,871 | 36,549,554 | 2,287,683 |

結果

変動金利の方が総返済額が2,287,683円安くなる

6年後に金利が1.0%上昇した場合

| 項目 | 期間 | 変動金利 | 当初10年固定金利 | 差額 |

|---|---|---|---|---|

| 金利 | 当初5年 | 0.775% | 1.250% | 0.475% |

| 6年目以降 | 1.775% | 1.250% | -0.525% | |

| 11年目以降 | 1.775% | 2.075% | 0.300% | |

| 毎月の返済額 | 当初5年 | 81,576 | 88,225 | 6,649 |

| 6年目以降 | 93,494 | 96,791 | 3,297 | |

| 11年目以降 | 93,494 | 96,791 | 3,297 | |

| 総返済額 | – | 38,409,476 | 39,521,458 | 1,111,982 |

結果

変動金利の方が総返済額が1,111,982円安くなる

11年後に金利が1.0%上昇した場合

| 項目 | 期間 | 変動金利 | 当初10年固定金利 | 差額 |

|---|---|---|---|---|

| 金利 | 当初10年 | 0.775% | 1.250% | 0.475% |

| 11年目以降 | 1.775% | 2.075% | 0.300% | |

| 毎月の返済額 | 当初10年 | 81,576 | 88,225 | 6,649 |

| 11年目以降 | 91,444 | 96,791 | 5,347 | |

| 総返済額 | – | 37,103,843 | 39,521,458 | 2,417,615 |

結果

変動金利の方が総返済額が2,417,615円安くなる

16年後に金利が1.0%上昇した場合

| 項目 | 期間 | 変動金利 | 当初10年固定金利 | 差額 |

|---|---|---|---|---|

| 金利 | 当初10年 | 0.775% | 1.250% | 0.475% |

| 11年目以降 | 1.775% | 2.250% | 0.475% | |

| 16年目以降 | 1.775% | 2.075% | 0.300% | |

| 毎月の返済額 | 当初10年 | 81,576 | 88,225 | 6,649 |

| 11年目以降 | 93,494 | 98,858 | 5,364 | |

| 16年目以降 | 93,494 | 86,472 | -7,022 | |

| 総返済額 | – | 38,409,476 | 40,870,135 | 2,460,659 |

結果

変動金利の方が総返済額が2,460,659円安くなる

考察

どれをとっても、変動金利の方が有利!

当初10年固定金利はそもそも

「はじめの10年間は固定金利だから、金利が上昇のリスクが少ないですよ。」

と販売されている金利タイプです。

しかし、実際に計算してみると、どこで金利が上昇したとしても、変動金利の方が総返済額が安くなる結果になっているのです。

これはなぜなのでしょうか?

実は、当初10年固定金利というのは、当初10年の優遇期間が終わった後の金利が変動金利よりも高くなるのです。

当初期間終了後の金利は、そのときの基準金利から計算されるため、そのときに金利が上昇していたらその基準金利を元に計算されるのです。

つまり、この時点で変動金利と同じ土俵に上がることになるのですが、さらに変動金利よりも基準金利からの金利優遇は少なくなっているのです。

仮に当初10年の固定金利の期間に金利上昇があったとしても、そのときは変動金利よりも一瞬だけ有利になるのですが当初期間終了後は変動金利よりも高い金利が適用されるため、総返済額では変動金利よりも高くなってしまうのです。

その結果、上記の試算のようにどの時点で金利が上昇しても、変動金利よりも高い返済額になってしまうのです。

当初10年固定金利が有利になることってないの?

- 当初10年間の当初期間中に3%以上の金利上昇がある場合

- 当初10年間に金利上昇をした上で、借入期間が10年~15年以内と短期の場合

などで試算すれば変動金利よりも当初10年固定金利の方が総返済額が低い状況になるかと思いますが、現実的ではないのです。

総返済額が増えたとしても、当初10年間は支出を抑えたいというケースはあります。

例えば、はじめの10年間は子育て費用、学費、生活費などの支出が多くなることが想定され、その期間は毎月の返済額を抑えたいというケースです。

この場合は、総返済額が高くなっても、当初10年固定金利の住宅ローンを選ぶという選択肢は間違えではないのです。

また、上級者であれば当初10年固定期間が終了したらすぐに他の住宅ローンに借り換えをするという方法もあります。しかし、この場合も基準金利はどの銀行も横並びで上がっているため、それほどの効果は見込めないでしょう。

当初10年固定金利でも住宅ローン返済負担を軽減する方法

当初10年固定金利は

変動金利と全期間固定金利の中間ではなく、変動金利に近い上に当初固定期間終了後は金利が大幅に上昇してしまう不利な金利タイプである

と説明しました。

しかし、一つだけこれを回避して、「当初10年固定金利」を有効に使う方法があります。

それは

当初10年固定金利の当初期間終了後に、別の銀行の当初10年固定金利に「借り換える」

という方法です。

当初10年固定金利が不利になるのは、当初期間終了後に金利が上昇していなくても、優遇幅が小さくなるので適用金利が上昇してしまうことにあります。だとすれば、当初10年固定金利の固定期間が終了したタイミングで他の住宅ローンに借り替えることができれば「一番美味しい低金利かつ固定」という部分だけを享受することができるのです。

ただし、借り換えには諸費用が発生するため、諸費用負担を考えても、借り換えメリットが出るケースのみ借り換えを検討しましょう。

まとめ

当初10年固定金利はおすすめできない金利タイプです。

- 金利上昇しないと考えるのであれば変動金利

- 金利上昇すると考えるのであれば全期間固定金利

にすべきなのです。

当初10年固定金利は「変動金利の低金利メリット」と「全期間固定金利の安心感」を併せ持つ金利タイプと考えてしまう方も多いのですが、大きな間違えです。

「変動金利の金利上昇リスク」と「全期間固定金利の金利の高さ」の悪い面を強く併せ持つのが当初10年固定金利なのです。

きちんと試算したうえで、住宅ローンの金利タイプ別のメリットデメリットを正確に把握することが必要です。