住宅ローン控除(住宅ローン減税)の控除額は

「借入金等の年末残高 × 控除率(1.0%)」 × 10年間

で計算することができます。

この控除額を正確に計算するためには「借入金等の年末残高」を計算する必要があります。

10年間、住宅ローン控除(住宅ローン減税)は適用できますが、10年間年末の住宅ローン残高が一定ということはありません。返済をしていくので毎年控除額というのは下がっていくものなのです。

例えば 3000万円 金利1.0% 35年返済の場合

| 年 | 元金残高 | 控除率 | 控除額 |

|---|---|---|---|

| 1年目 | 29,280,480 | 1.00% | 292,805 |

| 2年目 | 28,553,734 | 1.00% | 285,537 |

| 3年目 | 27,819,687 | 1.00% | 278,197 |

| 4年目 | 27,078,265 | 1.00% | 270,783 |

| 5年目 | 26,329,393 | 1.00% | 263,294 |

| 6年目 | 25,573,001 | 1.00% | 255,730 |

| 7年目 | 24,809,011 | 1.00% | 248,090 |

| 8年目 | 24,037,345 | 1.00% | 240,373 |

| 9年目 | 23,257,928 | 1.00% | 232,579 |

| 10年目 | 22,470,680 | 1.00% | 224,707 |

| – | – | 合計 | 2,592,095 |

となります。

住宅ローンは毎年返済をするので、年末時点の住宅ローン残高は減少していきます。控除率は変わりませんが、それに伴って控除額も毎年減少していくことになります。前述の例では、3000万円の借入で2,592,095円が税金から戻ってくることになります。

借入金等の年末残高・住宅ローン控除(住宅ローン減税)の計算方法

住宅ローンの年末残高を計算するのは、自分でやるのはかなり複雑な計算式が必要になります。

簡単に計算するためにはシミュレーションツールを利用することをおすすめします。

おすすめのシミュレーションツール「みかローン」を利用する

http://loan.mikage.to/loan/

1.「トップ」から「高機能住宅ローンシミュレーション」を選択する

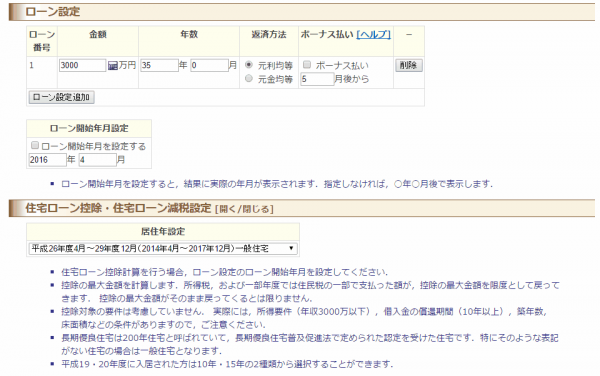

2.「トーン設定」「住宅ローン控除・住宅ローン減税設定」を入力・選択する

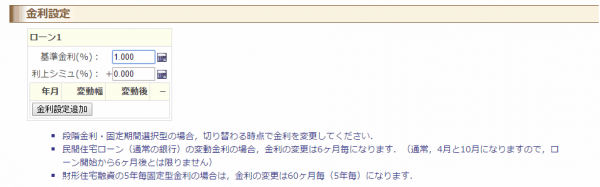

3.「金利設定」を入力する

4.「シミュレーション実行」ボタンを押す

5.「住宅ローン控除・減税額」が表示される

これで簡単に年末時点の住宅ローン残高と住宅ローン控除(住宅ローン減税)の控除額を知ることができます。

見逃しがちな2つの上限設定

基本的には、前述の方法で住宅ローン控除(住宅ローン減税)の控除額を知ることができます。

しかし、実際の控除額には2つの上限設定があることを知る必要があります。

1.各年の控除限度額

住宅ローン控除(住宅ローン減税)では、「借入金等の年末残高 × 控除率(1.0%)」 の毎年の控除額に上限が設定されています。

平成26年4月~平成31年6月

- 一般:40万円

- 認定住宅:50万円

※住宅の対価又は費用の額に含まれる消費税等の税率が8%又は10%以外である場合

- 一般:20万円

- 認定住宅:30万円

です。

この設定は、年度ごとに変動することがあり、上限が40万円であれば住宅ローンの年末残高が4000万円を超える方にしか影響はありませんが、上限が20万円であれば住宅ローンの年末残高が2000万円を超える方に影響があるのです。2000万円だとほとんどの方が対象になってしまいます。

2.所得税からの控除であること

住宅ローン控除(住宅ローン減税)は、所得税から控除されるのです。もらえるわけではありません。

「所得税 > 控除額」であれば控除額全額がフルに利用できますが

「所得税 < 控除額」であれば、控除額全額を活用することはできないのです。

現在の住宅ローン控除(住宅ローン減税)の制度では

所得税からは控除しきれない場合には、住民税からも一部控除される形になっています。

平成26年4月~平成31年6月

- 住民税からの控除額 : 前年課税所得×7%

- 住民税からの控除上限額 : 13.65万円/年

「所得税 + 住民税からの控除額」 > 控除額 でないと控除額全額を活用することはできないのです。

例えば

総収入が300万円で配偶者ありの場合

- 所得税: 58,000円

- 住民税:125,000円

です。

課税所得は192万円ですから、7.0%は13.44万円で住民税は上限内です。

- 合計:183,000円

となり、これを超える分の住宅ローン控除(住宅ローン減税)の控除額は無駄となってしまうのです。

年収考慮せずに3000万円 金利1.0% 35年返済の場合

| 年 | 元金残高 | 控除率 | 控除額 |

|---|---|---|---|

| 1年目 | 29,280,480 | 1.00% | 292,805 |

| 2年目 | 28,553,734 | 1.00% | 285,537 |

| 3年目 | 27,819,687 | 1.00% | 278,197 |

| 4年目 | 27,078,265 | 1.00% | 270,783 |

| 5年目 | 26,329,393 | 1.00% | 263,294 |

| 6年目 | 25,573,001 | 1.00% | 255,730 |

| 7年目 | 24,809,011 | 1.00% | 248,090 |

| 8年目 | 24,037,345 | 1.00% | 240,373 |

| 9年目 | 23,257,928 | 1.00% | 232,579 |

| 10年目 | 22,470,680 | 1.00% | 224,707 |

| – | – | 合計 | 2,592,095 |

総収入が300万円で配偶者あり、3000万円 金利1.0% 35年返済の場合

| 年 | 元金残高 | 控除率 | 控除額 |

|---|---|---|---|

| 1年目 | 29,280,480 | 1.00% | 183,000 |

| 2年目 | 28,553,734 | 1.00% | 183,000 |

| 3年目 | 27,819,687 | 1.00% | 183,000 |

| 4年目 | 27,078,265 | 1.00% | 183,000 |

| 5年目 | 26,329,393 | 1.00% | 183,000 |

| 6年目 | 25,573,001 | 1.00% | 183,000 |

| 7年目 | 24,809,011 | 1.00% | 183,000 |

| 8年目 | 24,037,345 | 1.00% | 183,000 |

| 9年目 | 23,257,928 | 1.00% | 183,000 |

| 10年目 | 22,470,680 | 1.00% | 183,000 |

| – | – | 合計 | 1,830,000 |

と約76万円ほどの差が出てくるのです。

住宅ローン控除(住宅ローン減税)で忘れがちなのは

住宅ローン控除(住宅ローン減税)は「所得税・住民税」からの控除であり、「所得税・住民税」が少ない場合には控除額全額を活用することはできない

ということです。

まとめ

住宅ローン控除(住宅ローン減税)の計算方法としては、シミュレーションツールを使うのが簡単な方法です。

ただし、あくまでも「所得税・住民税」からの控除であり、支払っている「所得税・住民税」を超える分は控除されないということを覚えておきましょう。

これを考えておかなければ、思っていた以上に控除による還付額が少ないことになってしまい、住宅ローンの返済プランに支障が出てしまう可能性があります。