目次

住宅ローン控除(住宅ローン減税)は、所得税や住民税から住宅ローン残高の一部を控除できる利用しない手はない制度です。しかし、適用条件というものがあるのでそれに当てはまらなければ利用することはできません。今回は住宅ローン控除(住宅ローン減税)の適用条件を誰にでもわかるように解説します。

住宅ローン控除(住宅ローン減税)は、所得税や住民税から住宅ローン残高の一部を控除できる利用しない手はない制度です。しかし、適用条件というものがあるのでそれに当てはまらなければ利用することはできません。今回は住宅ローン控除(住宅ローン減税)の適用条件を誰にでもわかるように解説します。

住宅ローン控除(住宅ローン減税)の制度概要

情報:2016年4月19日時点

財務省 住宅ローン減税のウェブサイト記載内容

https://www.mof.go.jp/tax_policy/summary/income/063.htm

住宅ローン控除(住宅ローン減税)の適用条件を解説

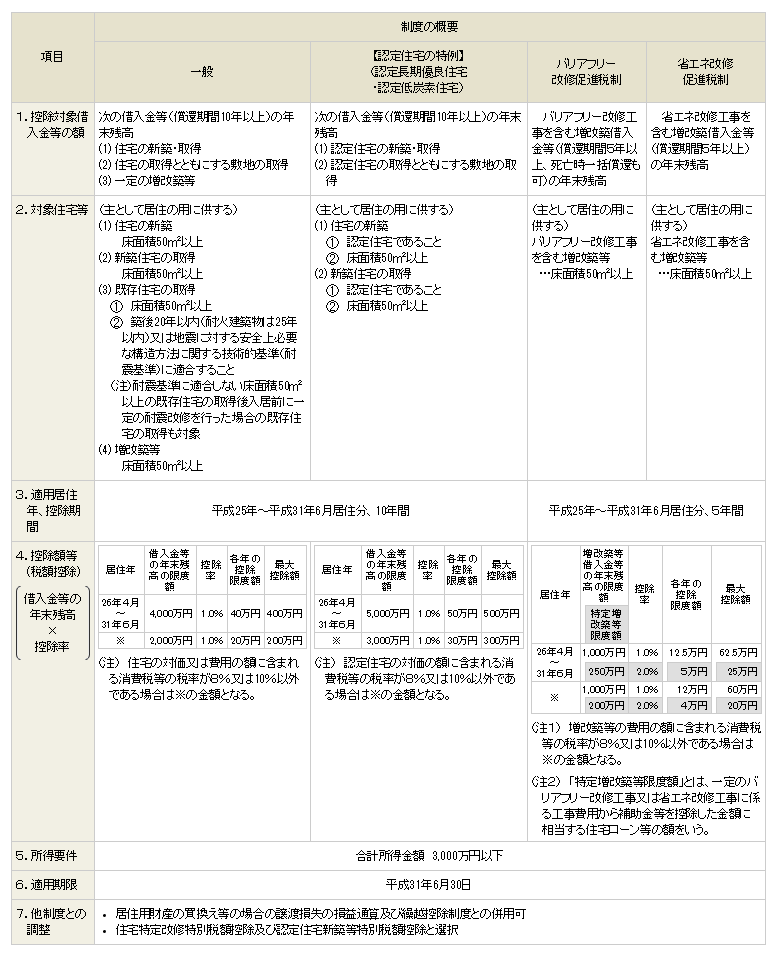

まず、この図表で注目するのは「列」が

- 一般

- 認定住宅の特例

- バリアフリー改修

- 省エネ改修

と4列あることがわかります。

実は住宅ローン控除(住宅ローン減税)には4つの種類があるのです。

控除額が変わってきます。

- 一般 : すべての住宅

- 認定住宅 : 認定長期優良住宅及び認定低炭素住宅と認定された住宅のこと

- バリアフリー改修:バリアフリーへのリフォーム

- 省エネ改修:省エネルギー住宅へのリフォーム

を意味します。バリアフリー改修・省エネ改修はリフォームにおける控除・減税ですので、今回は説明から外します。

また、一般住宅と認定住宅は適用条件はほぼ同じですので、一般住宅の適用条件について詳しく解説します。

一般住宅の住宅ローン控除(住宅ローン減税)の適用条件

1.控除対象借入金等の額

次の借入金等(償還期間10年以上)の年末残高

(1) 住宅の新築・取得

(2) 住宅の取得とともにする敷地の取得

(3) 一定の増改築等

解説

住宅ローンは10年以上でないとダメ

そもそも「控除対象借入金等の額」というのが意味わかりませんが、借入金というのはローンのことですので、今回の場合言い換えるのであれば「住宅ローン控除(住宅ローン減税)の対象になる金額」という意味になります。なぜ、借入金と表現しているのか?というとリフォームローンなども含まれるからです。厳密に言えば住宅ローンだけではないのです。

次の借入金等(償還期間10年以上)の年末残高

というのは、返済期間が10年以上の住宅ローン(リフォームローン)であるという条件です。繰り上げ返済して返済期間短縮により9年になってしまったら、その段階で住宅ローン控除(住宅ローン減税)から外れてしまいます。

対象の住宅はほぼすべて

(1) 住宅の新築・取得

(2) 住宅の取得とともにする敷地の取得

(3) 一定の増改築等

というのは

- 住宅を新築する(分譲住宅、注文住宅も含む)

- 中古住宅を購入する

- 住宅の取得とともにする敷地の取得(戸建の建売住宅、中古の戸建て)

- リフォーム

が対象になるということです。つまり、「分譲だろうが、建売だろうが、新築だろうが、中古だろうが、リフォームだろうが対象になりますよ。」ということを書いています。

2.対象住宅等

(主として居住の用に供する)

(1) 住宅の新築

床面積50平方メートル以上

(2) 新築住宅の取得

床面積50平方メートル以上

(3) 既存住宅の取得

1 床面積50平方メートル以上

2 築後20年以内(耐火建築物は25年以内)又は地震に対する安全上必要な構造方法に関する技術的基準(耐震基準)に適合すること

(注)耐震基準に適合しない床面積50平方メートル以上の既存住宅の取得後入居前に一定の耐震改修を行った場合の既存住宅の取得も対象

(4) 増改築等

床面積50平方メートル以上

解説

居住していなければダメ

「(主として居住の用に供する)」というのは、実際に購入した人がマイホームとして住むことが大前提になっています。

- 不動産投資

- 別荘

などで購入した住宅は対象外なのです。あくまでもマイホームとして住宅購入をして、ローンを利用する方が対象です。

ただし、住宅の50%以上が居住用の場合に住宅ローン控除(住宅ローン減税)が適用されます。50%がマイホームで残りの50%を賃貸住宅として貸している場合などは利用可能です。

床面って何?

床面積50平方メートル以上 は、そのまま床面積50㎡以上でないとダメということです。

床面積というのは

壁の内側(室内側)を基準に測定した面積のこと

また、住宅ローン控除(住宅ローン減税)でいう「床面積」は「延べ床面積」のことであり、2階建ての戸建てやメゾネットタイプのマンションの場合は、各階の床面積の合計が50㎡以上であればOKなのです。

注意が必要なのは、不動産業者などが作るパンフレットは、壁の中心(壁芯)を基に計算されてしまうのです。しかし、登記簿上の面積は内法(うちのり)によって計算をします。住宅ローン控除(住宅ローン減税)でも、内側の面積ですので、パンフレットで50㎡となっていても、登記上の床面積ンは48㎡、とか47㎡になってしまっている可能性があるのです。これでは住宅ローン控除(住宅ローン減税)は対象外になってしまいます。

中古住宅の購入の場合は、登記簿を見れば、延べ床面積が掲載されていますので、それが50㎡を超えていれば大丈夫です。

中古住宅は耐震基準に合致していないとダメ

築後20年以内(耐火建築物は25年以内)又は地震に対する安全上必要な構造方法に関する技術的基準(耐震基準)に適合すること

(注)耐震基準に適合しない床面積50平方メートル以上の既存住宅の取得後入居前に一定の耐震改修を行った場合の既存住宅の取得も対象

というのは、築年数20年以内の中古住宅の購入でないと住宅ローン控除(住宅ローン減税)は利用できないとなっています。

但し書きで「既存住宅の取得後入居前に一定の耐震改修を行った場合の既存住宅の取得も対象」というのは、築年数20年を超えていても、現在の建築基準法に合致する耐震改修(リフォーム)を行っていればOKということです。

「今の耐震基準に合致しない住宅には適用させないよ。」という方針なのです。

3.所得条件

合計所得金額 3,000万円以下

解説

年収が3000万円を超えている人は対象外ということを意味します。「お金持ちはいらないでしょ。」ということを意味しています。

もっと正確に言えば、「所得 = 収入金額 - 給与所得控除額」ですので、給料で計算した場合には

給料 3,245万円以下

の方ということになります。

4.忘れがちな適用基準

取得後6ヶ月以内に入居、入居後引き続き住んでいること。

6か月以内に住む必要があります。この規定がなければ「マイホームの取得とウソを言って、投資用に購入し、ずっと住まない」ということができてしまうからです。

住民票を持っていて、日本に1年以上住んでいること。

日本人であれば問題ありませんが、日本に1年以上滞在していて、住民票がある方が対象になります。そうでなければ控除の元となる所得税や住民税も発生しません。

特別控除や特定居住用財産の買換え特例

その年の前後各2年間、合計5年間に前の自宅で3,000万円特別控除や特定居住用財産の買換え特例を使っている場合は適用できません。

まとめ

いかがでしょうか?

ほんとの方が住宅ローン控除(住宅ローン減税)の対象になるように適用条件が決まっています。

悪質な不動産業者などはウソを言っていたり、正確な情報を伝えないケースもありますので

自分自身で「購入予定の住宅が上記条件に該当するかどうか?」住宅購入前に確認することをおすすめします。