目次

住宅ローン借り換えに必要な費用の概要

住宅ローン借り換えの仕組みのおさらい

住宅ローン借り換えというのは

- 借り換え先の銀行からお金を借りて

- 現在借入中の銀行の住宅ローン残高を一括返済することによって

- 債務を移すこと

を言います。

ここで発生する費用というのは

- 現在借入中の銀行に一括返済することに対する費用

- 借り換え先の銀行で新規に住宅ローンを組む費用

- 借り換えを実行する手間の見えない費用

の3つの費用が発生するのです。

- 逆に保証料を一括前払い型で支払っている場合は残りの返済期間によっては一部返還される可能性があります。

この合計コストが住宅ローン借り換えに必要な費用・諸費用ということになります。

借り換え費用その1.現在借入中の銀行に一括返済することに対する費用

「一括返済することに手数料ってかかるの?」

と不思議に思ってしまうかもしれませんが、一括返済は「完済手数料」「一括繰り上げ返済手数料」として手数料が発生するのです。

期限前に完済することに対して銀行側の作業が発生してしまうので、その分の費用が手数料として発生するのです。

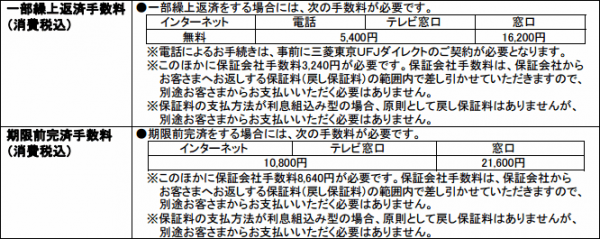

三菱UFJ銀行の住宅ローンの場合

となっています。

一部繰り上げ返済手数料はインターネットであれば無料となっていますが

期限前完済手数料はインターネットで10,000円となっています。

また、このほかに保証会社手数料8,000円(税別)が発生します。

高額な手数料ではありませんが借り換えをする場合には現在借入中の銀行にも手数料が発生するということを理解しておく必要があります。

借り換え費用その2.借り換え先の銀行で新規に住宅ローンを組む費用

これは新規借り入れ時と同じ諸費用が発生します。

参考:住宅ローン諸費用まとめ。住宅ローン利用時にかかる手数料を網羅

- 事務手数料

- 保証料

- 印紙税

- 抵当権設定登記の登録免許税

- 抵当権抹消登記の登録免許税

- 抵当権設定・抹消登記の司法書士報酬

- 火災保険料(保険期間が切れていた場合)

- 地震保険料(保険期間が切れていた場合)

- 団体信用生命保険料(フラット35の場合)

- 適合証明書(フラット35の場合)

などです。

新規借り入れ時と異なる点

「抵当権抹消登記」が必要

「抵当権設定登記」と同時に「抵当権抹消登記」が必要になるのです。

抵当権というのは物件が銀行の担保であることの証明であるので、住宅ローンを借り換えるときには借り換えと同時に、現在借入中の銀行の抵当権を抹消して、借り換え先の銀行の抵当権を設定するという手続きが必要になるのです。

これは借り換え先の司法書士が同時に行うものとなっています。

火災保険・地震保険は動かす必要はなし

火災保険や地震保険は住宅ローンとは関係がありません。損害保険会社と物件の所有者間での保険契約なので、借り換えとは関係なく、保険期間中に火災保険や地震保険を切り替える必要性はないのです。

借り換え費用その3.借り換えを実行する手間の見えない費用

誰もが忘れがちな費用としては「借り換えの手間」というものがあります。

例えば、借り換えメリットが1万円しかでないのに借り換えを実行するのにのべ10時間の時間がかかるとなる場合

時給2,000円の人が10時間を作業に費やすのであれば、1万円の赤字になってしまいます。借り換えをしないで10時間働いた方がお得ということになってしまうのです。

借り換えをする方は、一度新規で住宅ローン借り入れを実行しているので

- 書類を用意する手間

- 申込書に記入する手間

- 銀行とのやりとりの手間

・・・

とそれなりの時間を取られることを理解しているかと思います。

借り換えの場合は現在借入中の銀行とのやりとりの手間も発生するのです。

見えないコストである手間や時間の拘束も、時給換算で考えておく必要があります。

借り換えで戻ってくる費用.一括前払い型の保証料

一括前払い型の保証料は借り換え時に返還される可能性があります。

35年ローンで35年分の保証料を前払いしているので途中で借り換えるのであれば当然かと思いますが・・・

実はそんなに返ってこないというのが実態です。

目安としては

35年ローンの一括前払いの場合

- 5年経過時に50%

- 10年経過時に0%

ほどしか戻ってこないのです。銀行独自の計算方法で保証料は消化してしまうということらしいのですが、詳細は明示されていません。10年経過してからの借り換えではほとんど戻ってこないと考えておいた方が良いのです。

まとめ

住宅ローン借り換えに必要な費用は

借入中の銀行で発生

- 期限前完済手数料

- 保証会社手数料

借り換え先の銀行で発生

- 事務手数料

- 保証料

- 印紙税

- 抵当権設定登記の登録免許税

- 抵当権抹消登記の登録免許税

- 抵当権設定・抹消登記の司法書士報酬

- 火災保険料(保険期間が切れていた場合)

- 地震保険料(保険期間が切れていた場合)

- 団体信用生命保険料(フラット35の場合)

- 適合証明書(フラット35の場合)

見えないコスト

- 借り換えで取られる時間ロス

があります。

これらの費用を合算したうえで、金利低下による十分な借り換えメリットが出る場合に借り換えを実行すべきです。