目次

住宅ローンの諸費用の中には「金利タイプの変更手数料」というものがあります。「金利タイプの変更手数料」について解説します。

住宅ローンの諸費用の中には「金利タイプの変更手数料」というものがあります。「金利タイプの変更手数料」について解説します。

住宅ローンは借入中でも金利タイプを変更できる

住宅ローンは借入中でも金利タイプを変更することができます。

変動金利 → 固定金利

この金利タイプの変更時にかかる手数料のことを「金利タイプの変更手数料」と言います。

金利タイプの変更手数料相場

住信SBIネット銀行の金利タイプの変更手数料

![]()

イオン銀行の金利タイプの変更手数料

![]()

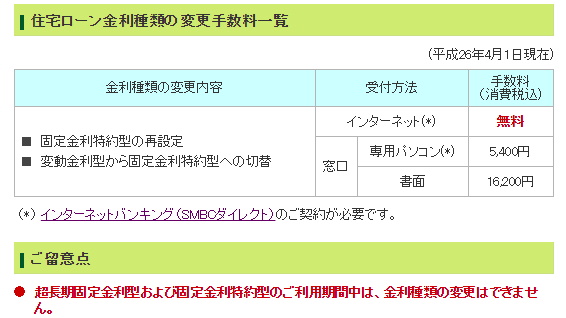

三菱UFJ銀行の金利タイプの変更手数料

![]()

インターネットによる金利タイプの変更手数料は無料が一般的

インターネットによる金利タイプの変更には、銀行側のコストが発生しないので無料というのが一般的です。店舗を持っている都市銀行の場合、窓口での変更時には人的コストが発生してしまうので、1万円、2万円という変更手数料が発生してしまいます。

固定金利から変動金利への変更は原則できない

基本的には「変動金利 → 固定金利」への金利タイプ変更はどの住宅ローンでも可能ですが、「固定金利 → 変動金利」への金利タイプ変更は、固定金利の固定期間中はできません。

三井住友銀行住宅ローンの注意書き

となっているのです。

当初10年固定金利で住宅ローンを利用した場合、当初10年間は金利タイプの変更はできず、当初10年経過すると自動的に変動金利になるので、その後もう一度当初10年固定金利に金利タイプを変更することが可能になるのです。

ソニー銀行のように固定金利から変動金利へ変更できる住宅ローンもある

ソニー銀行は他の住宅ローンとは大きく違う特徴があります。

変動金利 → 固定金利

とは別に

固定金利 → 変動金利

への変更もできるという点です。

「固定金利 → 変動金利」ができるというメリットがある一方で、「変動金利 → 固定金利」の金利タイプの変更手数料は無料ですが、「固定金利 → 変動金利」にする場合には、金利タイプの変更手数料が高いのです。

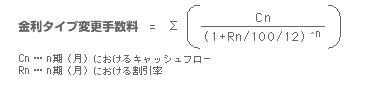

ソニー銀行「固定金利 → 変動金利」金利タイプの変更手数料

となっています。これだけ見ても、わかる人はほぼいません。

計算例を見てみると

2000万円の借入で、当初10年固定金利を選んだ方が1年3か月後に変動金利に変更する場合

金利タイプ変更手数料 = 140,740円(現在価値の合計)

となっています。

ソニー銀行の住宅ローンは他の住宅ローンとは違って、固定金利の期間中にも変動金利へ金利タイプの変更が可能です。ただし、そのときの金利タイプ変更手数料は高額になる可能性が高いのです。

まとめ

住宅ローンの諸費用である金利タイプの変更手数料は

変動金利 → 固定金利

の場合、インターネットによる金利タイプの変更であれば「無料」のところがほとんどです。

金利タイプの変更手数料自体を気にする必要はないでしょう。

固定金利 → 変動金利

への金利タイプの変更はほとんどの銀行ができないということを覚えておきましょう。

ソニー銀行のようにできたとしても、かなり高額の金利タイプの変更手数料が発生するので注意が必要です。