目次

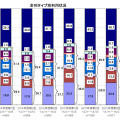

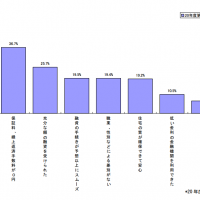

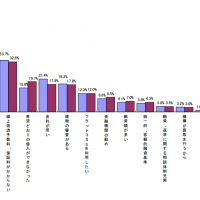

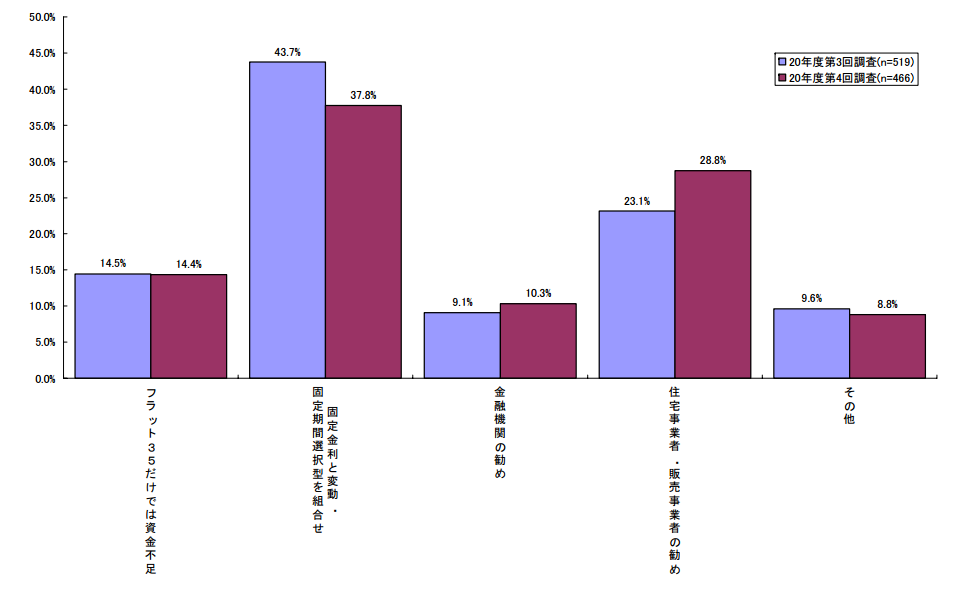

フラット35と民間銀行の住宅ローンのミックスローン(併用)を採用した理由(フラット35利用者データ)

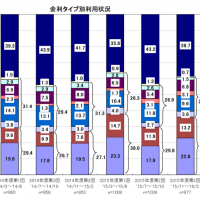

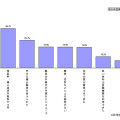

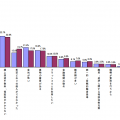

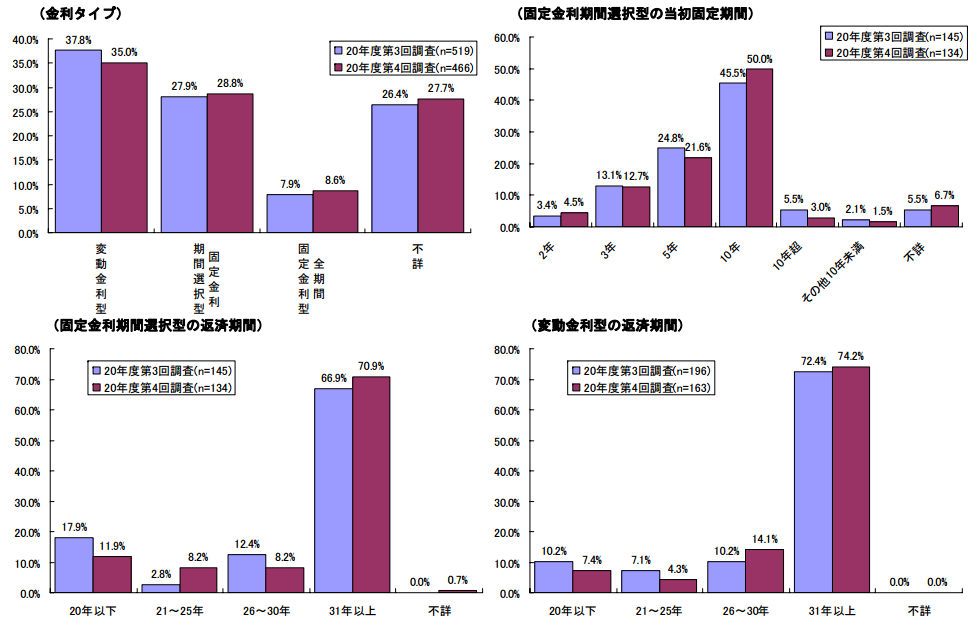

ミックスローン(併用)で利用した民間銀行の住宅ローンの種類(フラット35利用者データ)

出典:住宅金融支援機構 住宅総合調査部

調査データ情報

- 調査時期:2008年10月-2008年12月融資実行

- 調査対象:フラット35の融資を受けた方でアンケート回答した方

- 調査対象件数:1,577件

- 調査主体:住宅金融支援機構

結果サマリー

半数近くが「固定金利と変動金利・当初固定金利のいいとこどり」を狙ったもの

不動産会社からのすすめが約3割と多い

フラット35だけでは資金不足という回答が14.4%

併用した住宅ローンは変動金利が35%

併用した住宅ローンは当初10年固定金利が14.4%(当初固定金利28.8%×10年50%)

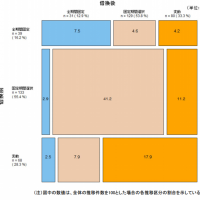

返済期間は31年以上が7割以上

住宅ローンの比較検討に生かせるポイント

「固定金利と変動金利・当初固定金利のいいとこどり」のために併用

フラット35のメリット

- 金利上昇リスクがないこと

フラット35のデメリット

- デフォルトの金利が変動金利よりも高いこと

変動金利のメリット

- デフォルトの金利がフラット35よりも低金利なこと

変動金利のデメリット

- 景気が良くなれば金利が上昇すること

です。

併用するということは、3000万円の借入の場合に、1500万円はフラット35で1500万円は民間銀行の住宅ローン変動金利でという形で分散することですから

フラット35のメリットと変動金利のメリットのいいとこ取りをする目的でフラット35と民間銀行の住宅ローンのミックスローン(併用)を採用した方が半数ほどいるということです。

「金融機関や不動産会社からすすめられた」という回答が4割いますが、すすめられた理由というのはこのいいとこどりも含まれているはずですので、実際は7割程度はこの理由でミックスローンを採用していると考えられます。

住宅ローンを検討する場合に併用すると、フラット35のメリットと変動金利のメリットのいいとこ取りが可能ですが、どちらのメリットも打ち消し合ってしまうため、小さくなることに注意が必要です。

併用した住宅ローンは変動金利が35%

「不詳」と回答した方が27.7%いるため、実質的には半数が変動金利、残りの2割が当初10年固定金利と考えて良いでしょう。

フラット35と変動金利でのミックスローンでなければ「いいとこ取り」にはならないからです。

仮にフラット35と大手都市銀行の当初10年固定金利のミックスローンの場合は、デフォルトの金利がそれほど変わらないため、この組み合わせで併用するのであれば全額フラット35にすればいいだけなのです。

フラット35と民間銀行の住宅ローンを併用する場合には「変動金利」の一択にすべきなのです。

資金不足が理由で併用する場合は、他の金利タイプも選択肢に入ります。

返済期間は31年以上が7割以上の理由

35年近くの長期の住宅ローン返済を考えるからこそ

- 「金利上昇リスクを考えてフラット35を選びたい」

- 「長期の返済だからこそ少しでも低金利の住宅ローンを借りたい」

という2つのニーズがどちらかに絞り切れずにミックスを選択するという方が多いのです。

だからこそ、併用して借りた方にアンケートを取れば「31年以上が7割以上」という結果になるのです。

まとめ

上記のアンケート結果から住宅ローンの比較検討に生かせることは

- ミックスローンを採用すると変動金利とフラット35のメリットも、デメリットも分散される

- ミックスローンを採用するのであれば「フラット35+変動金利」の組み合わせにすべき

という2点です。

- 「金利上昇リスクを考えてフラット35を選びたい」

- 「長期の返済だからこそ少しでも低金利の住宅ローンを借りたい」

という考え方が絞り切れない場合には「フラット35+変動金利」のミックスローンを選択肢に入れること検討してみましょう。

住宅ローン関連記事: