目次

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はどうやって借り換え先の住宅ローンを決定しているのでしょうか?今回は借り換え前と借り換え後の金利タイプの変化について、実際に民間銀行で住宅ローン借り換えを実行した人の金利タイプ選びのアンケート結果を紹介します。

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はどうやって借り換え先の住宅ローンを決定しているのでしょうか?今回は借り換え前と借り換え後の金利タイプの変化について、実際に民間銀行で住宅ローン借り換えを実行した人の金利タイプ選びのアンケート結果を紹介します。

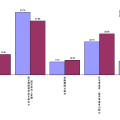

住宅ローンの借り換えによる金利タイプの変化(民間銀行利用者データ)

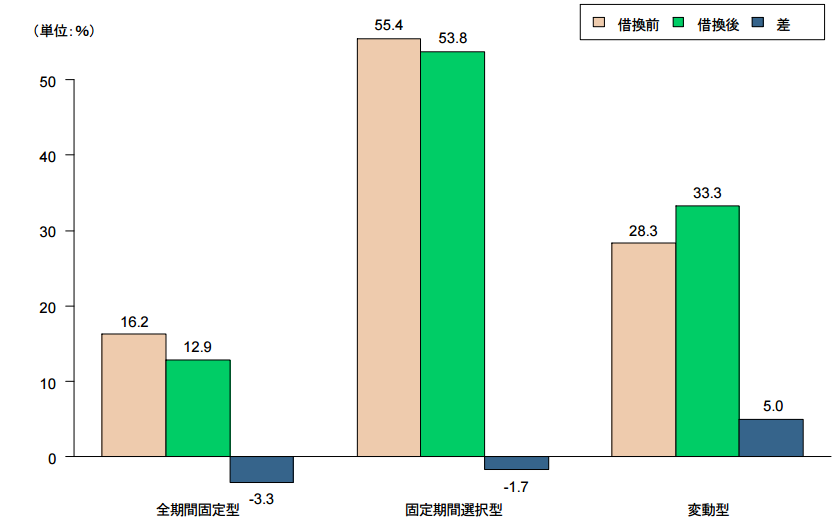

住宅ローンの借り換えによる金利タイプの変化(全体の割合)

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2016年6月~2016年7月

- 調査対象:2015年11月~2016年3月に民間銀行で住宅ローンの借り換えをした方。(フラット35含む)

- 調査対象件数:259件

- 調査主体:住宅金融支援機構

結果サマリー

当初固定金利が借り換えをする方が一番多い金利タイプ

借り換え後に変動金利を選ぶ方が増えている

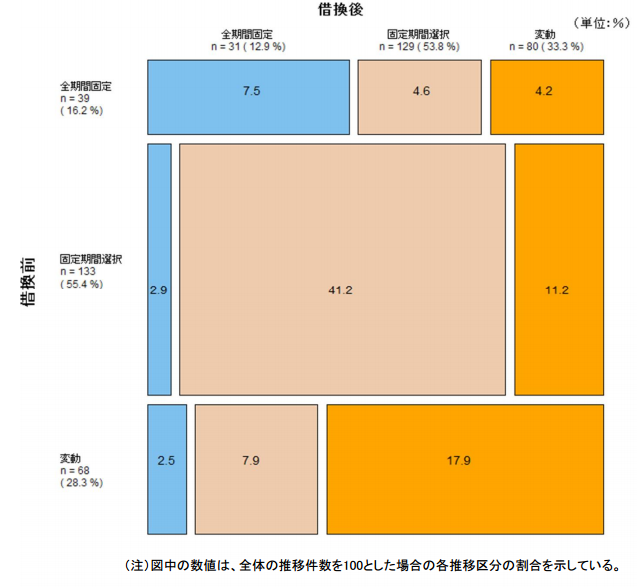

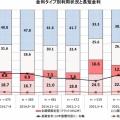

当初固定金利から当初固定金利への借り換えが4割超で最も多い

変動金利から変動金利が17.9%で2番目に多い

当初固定金利から変動金利が11.2%で3番目に多い

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

当初固定金利を選ぶ方が借り換えする割合が大きい理由

当初固定金利というのは「当初期間の金利」と比較して「当初期間終了後の金利」が大幅に上がる形の住宅ローンが多いのです。

しかも、その仕組みがわかりにくく、当初期間終了後に金利が○%上昇するのか?返済額が○%上昇するのか?理解せずに借りてしまう方も少なくないのです。

「あれっ、こんなに住宅ローンの返済額で高かった?」と疑問を感じてから、急いで借り換えを検討する方も多いのが現状です。

当初期間終了後に金利が上がることを理解していたとしても、金利が高金利になってお得な期間が終了すれば、低金利の住宅ローンに借り換えたいと借り換えを検討するのも不思議ではありません。

結果として、当初固定金利で借り換えを検討する方が55%を超えているのです。

住宅ローンの借入時には当初固定金利を選ぶ方は3割程度なので、他の金利タイプよりも圧倒的に借り換えをする方が多いと言えます。

当初固定金利から当初固定金利に借り換える方が4割超

当初固定金利を選ぶ方が借り換えをするケースが多いのは、前述した通りですが、借り換え後の金利タイプもそのまま当初固定金利を選ぶ方が多いようです。

これは

- 当初期間終了後の金利なら、当初固定金利でも十分借り換えメリットが出る

- 当初固定金利をはじめに選んだ方なので、もう一度当初固定金利が良いと考える可能性が高い

ことが理由だと考えられます。

借り換え後の金利タイプは変動金利のみが上昇する形

住宅ローンの借り換えをすると、もう一度諸費用が発生してしまいます。

そのため、借り換え前の金利と借り換え後の金利の金利差が大きくないと、借り換えメリットがでないのです。

だからこそ、一番借り換え後の金利が低金利になる変動金利を選ぶ方が増えるのです。

- 変動金利 → 変動金利 :17.9%

- 当初固定金利 → 変動金利 :11.2%

- 全期間固定金利 → 変動金利 :4.2%

借り換え後は変動金利が大きな選択肢になってくるということです。

ただし、固定金利から変動金利に借り換えた場合には、金利上昇リスクが発生することに注意が必要です。

全期間固定金利から借り換えする人は一番少ない

全期間固定金利を選んだということは、他の金利タイプよりも金利は高くても「ずっと固定金利の安心」を重視したと言うことになります。

金利が高いことを前提に借りているので、借り換えメリットにつられて借り換えをするという方も少ないのです。

ただし、全期間固定金利から全期間固定金利の借り換えであれば、金利上昇リスクは発生せずに借り換えメリットのみを享受できるので、選択肢にはなります。

7.5%の方が全期間固定金利から全期間固定金利に借り換えています。

まとめ

住宅ローンの借り換えでは

- 当初固定金利で借りている方が当初期間終了後に借り換えをするケースが多い

- 借り換え後の金利プランは低金利の変動金利が人気

- 全期間固定金利から全期間固定金利の金利上昇リスクのない借り換えもある

ということがわかります。

住宅ローンの借り換えを検討している方は、他の方の借り換え先の金利タイプ選びのデータを参考にしましょう。

住宅ローン関連記事:

住宅ローンの金利タイプは何が選ばれているのか?実際に民間銀行で融資を受けた方のアンケート結果

住宅ローンの金利タイプは何が選ばれているのか?実際に民間銀行で融資を受けた方のアンケート結果  選んだ金利タイプで一番総返済額が安くなる住宅ローンを探す

選んだ金利タイプで一番総返済額が安くなる住宅ローンを探す  フラット35と民間銀行の住宅ローンのミックスローン(併用)を採用した理由。実際にフラット35で融資を受けた方のアンケート結果

フラット35と民間銀行の住宅ローンのミックスローン(併用)を採用した理由。実際にフラット35で融資を受けた方のアンケート結果  住宅ローン利用者に一番選ばれている金利タイプは?金利タイプ別利用状況

住宅ローン利用者に一番選ばれている金利タイプは?金利タイプ別利用状況  フラット35を選んだ理由。実際にフラット35で融資を受けた方のアンケート結果 住宅ローンで一番不利な金利タイプが「当初10年固定金利」って本当!?

フラット35を選んだ理由。実際にフラット35で融資を受けた方のアンケート結果 住宅ローンで一番不利な金利タイプが「当初10年固定金利」って本当!?  民間銀行の住宅ローンとフラット35の違いを比較

民間銀行の住宅ローンとフラット35の違いを比較