目次

あなたはどの金利に魅力を感じますか?

住信SBIネット銀行 2016年11月金利

| 金利プラン | 金利 |

|---|---|

| 変動金利自己資金20%未満 | 0.568% |

| 変動金利自己資金20%以上 | 0.497% |

| 当初2年固定金利 | 0.350% |

| 当初3年固定金利 | 0.450% |

| 当初5年固定金利 | 0.440% |

住宅ローンの理解が不足している方の場合

「えっ、変動金利よりも低金利で、はじめは金利上昇リスクのない当初2年固定金利がいいんじゃないの?」

「不正解です。あなたは、一番不利な金利プランを選んでいます。」

これはなぜなのでしょうか?

正確に金利を比較するには、上記の情報だけでは不足しています。

当初固定金利という金利タイプは、当初期間は低金利ですが、当初期間終了後は大きく金利が上昇する仕組みになっています。

銀行のウェブサイトでは下記のように記載されています。

| 金利プラン | 金利 | 基準金利からの 引き下げ幅 |

当初期間終了後の 基準金利からの 引き下げ幅 |

|---|---|---|---|

| 変動金利自己資金20%未満 | 0.568% | -2.207% | -2.207% |

| 変動金利自己資金20%以上 | 0.497% | -2.278% | -2.278% |

| 当初2年固定金利 | 0.350% | -2.080% | -1.800% |

| 当初3年固定金利 | 0.450% | -1.980% | -1.800% |

| 当初5年固定金利 | 0.440% | -2.010% | -1.800% |

この書き方自体がいやらしいのですが・・・

住宅ローンの金利は、基準金利というものがあって、各金利プランは「基準金利からの引き下げ幅」で表現されます。

当初2年固定金利に注目してみると

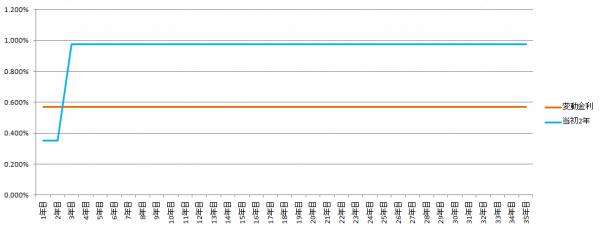

当初期間終了後の基準金利からの引き下げ幅 -1.800%

となっています。

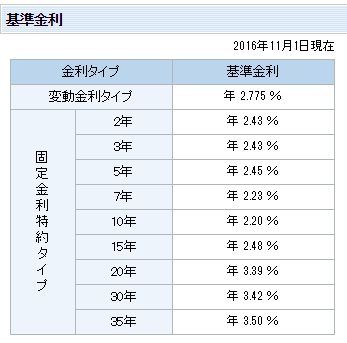

当初期間終了後は変動金利に切り替わるため、変動金利の基準金利を見てみると

2.775%

です。

つまり、当初2年固定金利の2年後の金利は

2.775% - 1.800% = 0.975%

ということになります。

当初2年固定金利の2年後の金利は、はじめから変動金利を選んだ人よりも、0.4%も高金利になっているということなのです。

金利変動がなければ下記のようになります。

| 金利プラン | 当初期間金利 | 当初期間終了後金利 |

|---|---|---|

| 変動金利 (自己資金20%未満) |

0.568% | 0.568% |

| 変動金利 (自己資金20%以上) |

0.497% | 0.497% |

| 当初2年固定金利 | 0.350% | 0.975% |

| 当初3年固定金利 | 0.450% | 0.975% |

| 当初5年固定金利 | 0.440% | 0.975% |

グラフで表すとこうなります。

3000万円、35年返済で住宅ローンを組む場合に

当初2年固定金利は、はじめのたった2年間だけ低金利で、その後の33年間は高金利になってしまう、ぼったくりプランなのです。

実際に試算してみます。

当初固定金利と変動金利の総返済額シミュレーション

金利上昇がない場合

| 金利プラン | 当初期間 金利 |

当初期間 終了後金利 |

総返済額 | 差 |

|---|---|---|---|---|

| 変動金利 (自己資金20%未満) |

0.568% | 0.568% | 33,087,613円 | 0円 |

| 変動金利 (自己資金20%以上) |

0.497% | 0.497% | 32,690,840円 | -396,773円 |

| 当初2年固定金利 | 0.350% | 0.975% | 35,026,343円 | 1,938,730円 |

| 当初3年固定金利 | 0.450% | 0.975% | 34,930,976円 | 1,843,363円 |

| 当初5年固定金利 | 0.440% | 0.975% | 34,613,440円 | 1,525,827円 |

10年後に金利が1.0%上昇した場合

| 金利プラン | 当初期間 金利 |

当初期間 終了後金利 |

金利 上昇後 金利 |

総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) |

0.568% | 0.568% | 0.668% | 33,378,038円 | 0円 |

| 変動金利 (自己資金20%以上) |

0.497% | 0.497% | 0.597% | 32,978,676円 | -399,362円 |

| 当初2年固定金利 | 0.350% | 0.975% | 1.075% | 35,329,987円 | 1,951,949円 |

| 当初3年固定金利 | 0.450% | 0.975% | 1.075% | 35,234,170円 | 1,856,132円 |

| 当初5年固定金利 | 0.440% | 0.975% | 1.075% | 34,915,100円 | 1,537,062円 |

10年後に金利が2.0%上昇した場合

| 金利プラン | 当初期間 金利 |

当初期間 終了後金利 |

金利 上昇後 金利 |

総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) |

0.568% | 0.568% | 0.768% | 33,670,754円 | 0円 |

| 変動金利 (自己資金20%以上) |

0.497% | 0.497% | 0.697% | 33,268,798円 | -401,956円 |

| 当初2年固定金利 | 0.350% | 0.975% | 1.175% | 35,635,937円 | 1,965,183円 |

| 当初3年固定金利 | 0.450% | 0.975% | 1.175% | 35,539,676円 | 1,868,922円 |

| 当初5年固定金利 | 0.440% | 0.975% | 1.175% | 35,219,039円 | 1,548,285円 |

20年後に金利が1.0%上昇した場合

| 金利プラン | 当初期間 金利 |

当初期間 終了後金利 |

金利 上昇後 金利 |

総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) |

0.568% | 0.568% | 0.668% | 33,193,260円 | 0円 |

| 変動金利 (自己資金20%以上) |

0.497% | 0.497% | 0.597% | 32,795,411円 | -397,849円 |

| 当初2年固定金利 | 0.350% | 0.975% | 1.075% | 35,137,577円 | 1,944,317円 |

| 当初3年固定金利 | 0.450% | 0.975% | 1.075% | 35,042,057円 | 1,848,797円 |

| 当初5年固定金利 | 0.440% | 0.975% | 1.075% | 34,723,962円 | 1,530,702円 |

どれを見ても、150万円~200万円ほど変動金利の方が総返済額が安くなるのがわかります。

「でも、当初期間中に金利が上昇したら、当初固定金利の方が有利になるのでは?」

「それも不正解です。」

1年後に金利が1.0%上昇した場合

| 金利プラン | 当初期間 金利 |

当初期間 終了後金利 |

金利 上昇後 金利 |

総返済額 | 差 |

|---|---|---|---|---|---|

| 変動金利 (自己資金20%未満) |

0.568% | 0.568% | 0.668% | 33,620,331円 | 0円 |

| 変動金利 (自己資金20%以上) |

0.497% | 0.497% | 0.597% | 33,219,421円 | -400,910円 |

| 当初2年固定金利 | 0.350% | 1.075% | 0.350% | 35,548,404円 | 1,928,073円 |

| 当初3年固定金利 | 0.450% | 1.075% | 0.450% | 35,421,969円 | 1,801,638円 |

| 当初5年固定金利 | 0.440% | 1.075% | 0.440% | 35,044,207円 | 1,423,876円 |

返済期間が35年という全体の返済期間で見た場合には、はじめの数年金利が低金利でも、残りの30年金利が高くなってしまえば、総返済額が大きくなるのことは自明の理なのです。

結論

当初固定金利プラン、とくに当初2年、当初3年、当初5年という短期の当初固定金利プランは

銀行がはじめの金利を変動金利よりも安くして売りやすくした「ぼったくりプラン」

と考えて良いでしょう。

住宅ローンの金利プランは目的に応じて、おすすめできるプランが変わってくるのですが、当初2年、当初3年、当初5年は誰に対してもおすすめできません。

- 低金利が良ければ「変動金利」に

- 金利上昇リスクを回避したいのであれば「当初10年以上の固定金利」に

- 決めかねているのであればミックスプランを

選ぶべきです。

見た目の金利に惑わされてしまっては、銀行の思うつぼとなってしまいます。住宅ローン金利の構造を理解する必要があるのです。

銀行の中には「当初期間終了後の変動金利」と「はじめから変動金利を選んだ場合の変動金利」を同じ金利に設定しているところもあります。この場合は、短期の当初固定金利を選んでも問題ありません。重要なのは「当初期間終了後の金利がどうなるのか?」ですから、チェックすることをおすすめします。