目次

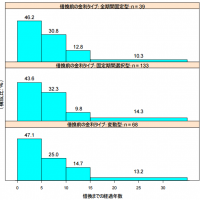

住宅ローン借り換えによる毎月の返済額の軽減

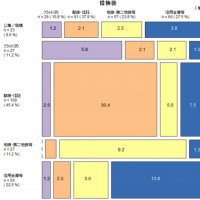

毎月の返済額の軽減分の資金使途

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2016年6月~2016年7月

- 調査対象:2015年11月~2016年3月に民間銀行で住宅ローンの借り換えをした方。(フラット35含む)

- 調査対象件数:259件

- 調査主体:住宅金融支援機構

結果サマリー

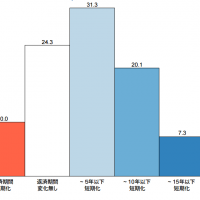

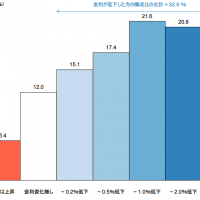

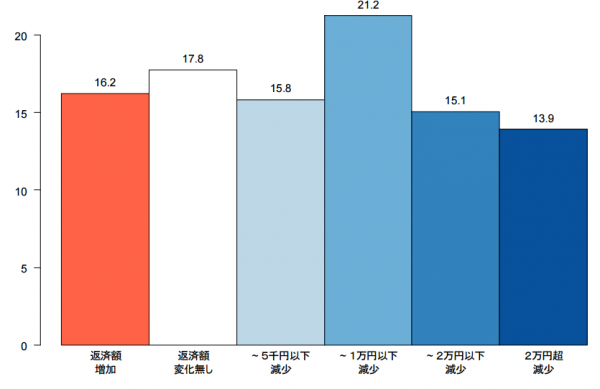

66%の方が毎月の返済額が軽減している

返済額を変えない方は17.8%

5千円以上軽減した方が40.2%

1万円以上軽減した方が29.0%

2万円以上軽減した方が13.9%

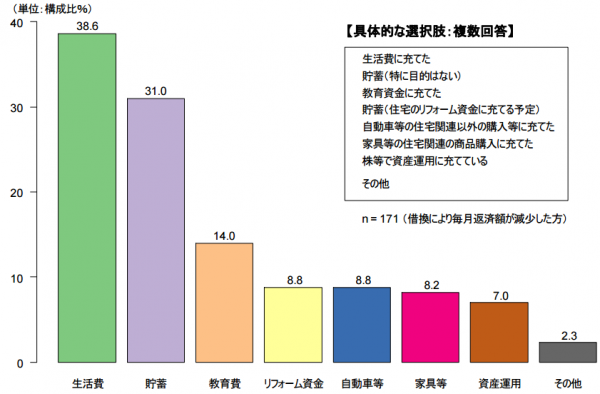

軽減した金額は生活費に回す方が38.6%

軽減した金額は貯蓄に回す方が31.0%

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

3人に2人は借り換えで毎月の返済額を減らしている

住宅ローン借り換えは、9割型、金利の高い住宅ローンから金利の低い住宅ローンへの借り換えになります。

{金利が下がる」ということは返済期間を変えないのであれば「毎月の返済額が小さくなる」ことを意味します。

結果、3人に2人は住宅ローンの借り換えで毎月の返済額を減らしていることになるのです。

借り換えをする方は、返済額を変えずに返済期間を短縮する方法もありますが、期間短縮よりは返済額軽減の方を選択する方の方が多いようです。

返済額を変えない方は17.8%で少数派です。

軽減した金額は生活費に回す

軽減した金額は約4割の方が生活費に回しています。

- 元々、借り換え前のローン返済だと生活が苦しかった。

- 生活費を増やして、生活を充実させたい。

という方が多いようです。

軽減した金額は貯蓄に回すのは間違え!?

一方で、2番目に多いのが「貯蓄」に回すという回答でした。約3割の方が選んでいます。

- いざというときの貯金が少なすぎるので、もう少し必要。

というのであれば、この選択も間違えではありません。

しかし

- 使い道もないから貯金しておこう。

というのであれば、貯金よりも住宅ローンの繰上返済に回すべきなのです。

なぜなら、マイナス金利の2016年12月現在は

定期預金でも金利(利息)は0.01%程度です。

住宅ローンの金利(利息)は0.5%~ですので

住宅ローンを早く返済していった方が、貯金よりも数倍お得になります。

余裕資金が十分であり、毎月の返済額を軽減することを選択した方は、軽減分は住宅ローンの繰り上げ返済に回すことをおすすめします。

まとめ

住宅ローンの借り換えでは、金利低金利の住宅ローンに借り換える場合

- 毎月の返済額を変えずに期間を短縮する

- 返済期間を変えずに毎月の返済額を軽減する

の2つの選択肢がありますが「返済期間を変えずに毎月の返済額を軽減する」を選ぶ方が3倍以上多いようです。借り換え後の住宅ローンの返済計画の検討材料にしましょう。