目次

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はいつ住宅ローンの借り換えをしているのでしょうか?今回は「金利が何%下がると住宅ローン借り換えをしているのか?」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はいつ住宅ローンの借り換えをしているのでしょうか?今回は「金利が何%下がると住宅ローン借り換えをしているのか?」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

住宅ローン借り換えによる金利変化

出典:住宅金融支援機構 調査部

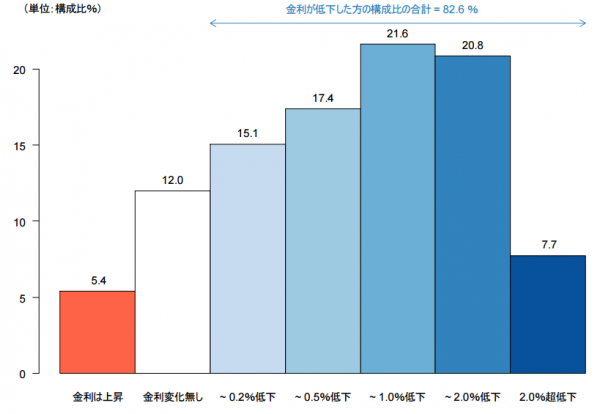

調査データ情報

- 調査時期:2016年6月~2016年7月

- 調査対象:2015年11月~2016年3月に民間銀行で住宅ローンの借り換えをした方。(フラット35含む)

- 調査対象件数:259件

- 調査主体:住宅金融支援機構

結果サマリー

1番多いのは0.5%~1.0%の金利低下

2番目に多いのは1.0%~2.0%の金利低下

3番目に多いのは0.2%~0.5%の金利低下

0.5%以下で借り換えている方は49.9%

1.0%以下で借り換えている方は71.5%

2.0%以下で借り換えている方は92.3%

金利変動なしでの借り換え12.0%

金利上昇での借り換え5.4%

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

0.5%以上金利が下がっていれば借り換えるべき

今回のアンケートデータでは

- 0.5%以下で借り換えている方は49.9%

となっています。借り換えをする方の2人に1人は0.5%金利が下がったタイミングで借り換えを実行していることになります。

実際に下記試算を見ると

金利が0.3%低下すると借り換えメリットが借り換えの諸費用を超えてプラスになる

という結果が出ています。

ただし、トントンで借り換えをしても意味がありませんので、借り換えにかかる手間などを考慮すると0.5%程度金利が低下したタイミングで借り換えをするというのは非常に妥当な判断と言えます。

0.5%の金利低下の場合は、借入額にもよりますが50万円程度の借り換えメリットがあるものなのです。

借り換えを検討している方の判断としても「0.5%以上金利が下がっていれば借り換えるべき」と考えて良いでしょう。

今回のアンケート結果では

- 0.5%~1.0%の金利低下で借り換えた方が21.6%

- 1.0%~2.0%の金利低下で借り換えた方が20.8%

と0.5%を超えて借り替えた方も半数近くいますが、ここまで待たなくても「借り換えは実行すべき」と考えましょう。

金利変動なし、金利上昇で借り換えする方も2割程度いる

今回のアンケートデータでは

- 金利変動なしでの借り換え12.0%

- 金利上昇での借り換え5.4%

という方もいます。

これはどういうことかというと

- 借り換えによって返済期間を延ばして毎月の返済額を下げる

- 変動金利から当初固定金利に借り換えて金利上昇リスクを抑える

- 変動金利から全期間固定金利に借り換えて金利上昇リスクを抑える

という目的での借り換えだと考えられます。

借り換えで完済までの返済期間を伸ばすことができれば、金利は上昇しても毎月の返済額が下がることになります。この場合、総返済額も増えてしまいますが、毎月の返済に苦慮している場合には借り換えの選択肢になるのです。

また、変動金利の金利上昇リスクを回避する目的で、今よりも金利が高い金利タイプに借り換える方も多いようです。

- 変動金利 → 全期間固定金利

- 変動金利 → 当初固定金利

- 当初固定金利 → 全期間固定金利

というケースでは、金利上昇リスクが下がる反面、借り換えによって金利が上昇する可能性が高いのです。

- 毎月の返済負担が大きい

- 金利が上昇しそうで怖い

と感じる方には「金利変動なし、金利上昇でも借り換えする」という選択肢もあるのです。

まとめ

このアンケートデータからもわかる通り、現在借入中の金利から0.5%金利が下がっていれば借り換えを検討するタイミングと考えて良いでしょう。大半の方は0.5%以下で借り換えを実行しているのです。