目次

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はどうやって借り換え先の住宅ローンを決定しているのでしょうか?今回は借り換え前と借り換え後の金融機関の変化について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はどうやって借り換え先の住宅ローンを決定しているのでしょうか?今回は借り換え前と借り換え後の金融機関の変化について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

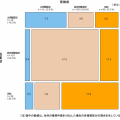

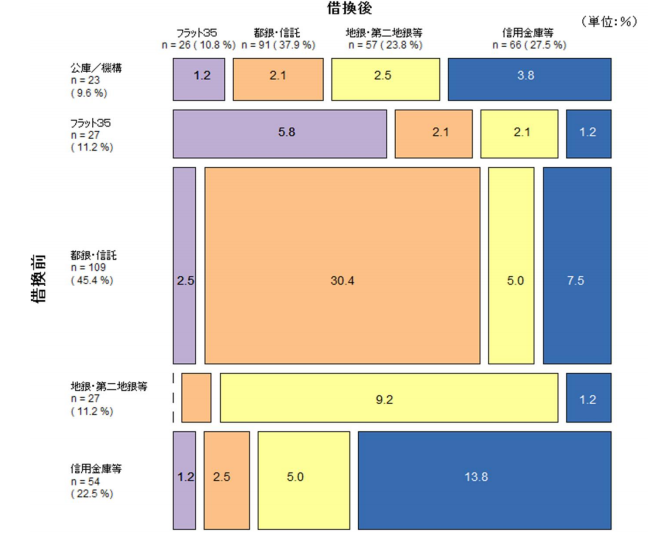

住宅ローンの借り換えによる金融機関の変化(民間銀行利用者データ)

※ネット銀行は「地銀・第二地銀等」に含まれます。

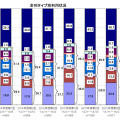

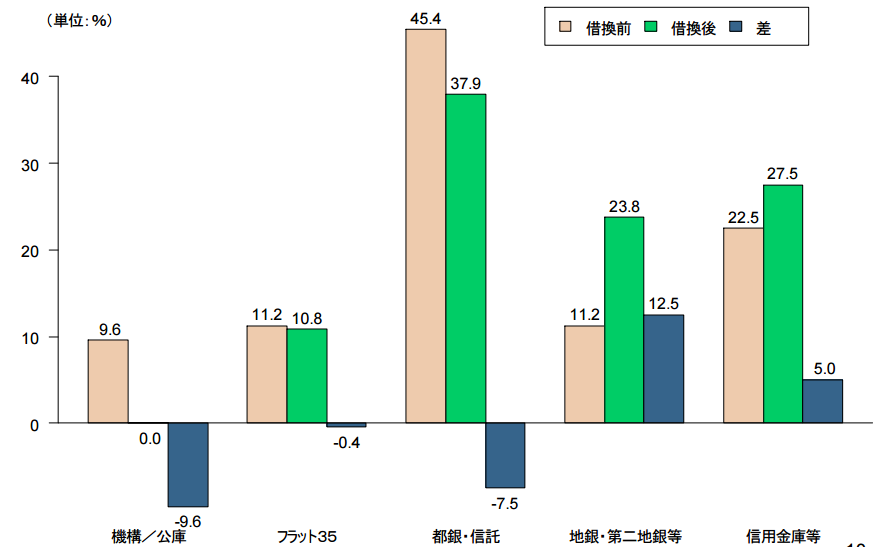

住宅ローンの借り換えによる金融機関の変化(全体の割合)

※ネット銀行は「地銀・第二地銀等」に含まれます。

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2016年6月~2016年7月

- 調査対象:2015年11月~2016年3月に民間銀行で住宅ローンの借り換えをした方。(フラット35含む)

- 調査対象件数:259件

- 調査主体:住宅金融支援機構

結果サマリー

借り換え前の割合が多いのは「都銀・信託」

「都銀・信託」は借り換え後の減少幅が大きい

それでも割合がいちばん多いのは「都銀・信託 → 都銀・信託」

「地銀・第二地銀等(ネット銀行)」借り換え後の伸び率が大きい

「地銀・第二地銀等」」も借り換え後は微増

フラット35は変化ほぼなし

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

借り換えの選択肢になるのはネット銀行が中心

借り換えで重要になるのは、現在借入中の金利から借り換え先の住宅ローン金利がどれくらい下がるのか?」です。

金利差が大きくなればなるほど、借り換えメリットが大きくなるからです。

だからこそ、多くの方は借り換え後の金融機関に低金利のネット銀行を選ぶのです。

アンケート結果では借り換え後はネット銀行を選ぶ方が増えているのです。

11.2% → 23.8%

ですから、借り換え後はネット銀行を選ぶ方が2倍以上という結果になっているのです。

借り換えではネット銀行が大きな候補になるのです。

同じ金融機関への借り換えが多い

全体の構成比を見てみると構成比が大きい順番は

- 「都銀・信託 → 都銀・信託」30.4%

- 「信用金庫 → 信用金庫」13・8%

- 「地銀・第二地銀等(ネット銀行) → 地銀・第二地銀等(ネット銀行)」9.2%

となっています。

これは色々な理由が考えられますが

「都銀・信託」を新規借入時に選んだ方は「都銀・信託」の信頼性を重視して借りているから、借り換え先を選ぶときも考え方が変わっていないため、「都銀・信託」を選ぶ可能性が高いということが考えられます。

新規借り入れ時に「地銀・第二地銀等(ネット銀行)」も同様に低金利などの理由で「地銀・第二地銀等(ネット銀行)を選んだため、借り換え後も「地銀・第二地銀等(ネット銀行)になり、

新規借り入れ時に「信用金庫」を選んだ方は、審査の関係で借り換え後も「信用金庫」しか借りられなかったというような可能性が高いようです。

借り換えで検討すべき金融機関は、現在借入中の金融機関と同じ種類のところということになります。

ネット銀行が一番借り換え後の金融機関の変化がない

ネット銀行は全体11.2%の中で

- 9.2%がそのまま「地銀・第二地銀等(ネット銀行)」

- 1.2%が「信用金庫等」

- 1.0%が「都銀・信託」

となっています。

一番他の金融機関への流出が少ないのが「地銀・第二地銀等(ネット銀行)」なのです。

住宅ローンの新規借り入れ時もネット銀行の満足度が高いことの一つの証左ともいえます。

まとめ

住宅ローンの借り換えでは、重要なのは「いかに今よりも低金利の住宅ローンに借り換えるか?」です。

だからこそ、ネット銀行を借り換え後の金融機関に選ぶ方が多いのです。

住宅ローンの借り換えを検討している場合はネット銀行の選択肢は外せないのです。