目次

住宅ローン借り換えでは借り換え後の住宅ローンの返済期間を新たに設定することが可能です。返済期間を延ばす方もいれば、短くする方もいるのです。今回は「住宅ローンで借り換えた方は返済期間はどう設定しているのか?」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

住宅ローン借り換えでは借り換え後の住宅ローンの返済期間を新たに設定することが可能です。返済期間を延ばす方もいれば、短くする方もいるのです。今回は「住宅ローンで借り換えた方は返済期間はどう設定しているのか?」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

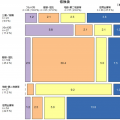

住宅ローン借り換えによる返済期間の変化

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2016年6月~2016年7月

- 調査対象:2015年11月~2016年3月に民間銀行で住宅ローンの借り換えをした方。(フラット35含む)

- 調査対象件数:259件

- 調査主体:住宅金融支援機構

結果サマリー

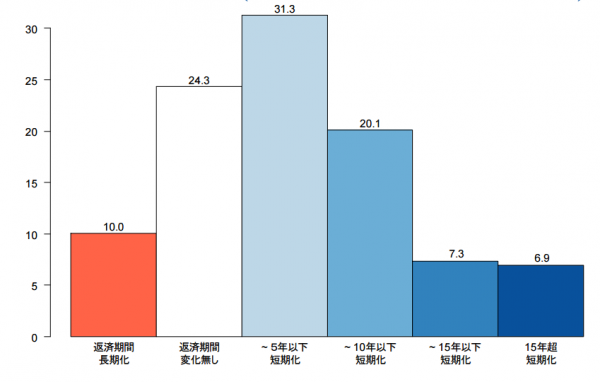

返済期間を長く設定する方は10%

返済期間を変えない方は24.3%

返済期間を短く設定する方は65.6%

5年以下の短期かが31.3%と一番多い

10年以下の短期かが20.1%と二番目に多い

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

3人に2人は返済期間を短縮している

借り換え後の住宅ローンの返済期間を短縮すると

- 毎月の返済額は増える

- 完済までの期間は短くなる

という効果があります。

ただし、借り換えによって金利が下がっていれば

- 毎月の返済額が同じ(もしくは軽減する)

- 完済までの期間は短くなる

ということが可能になります。

これは推察ですが、住宅ローン借り換え後に返済期間を短縮している方が多いのは「借り換えによって金利が低金利になるので、毎月の返済額を今まで通りにしても、完済までの期間の短縮ができるため、それを選んでいる方が多い」ということだと考えます。

住宅ローンの借り換えでは、金利が下がった分、毎月の返済額を下げるのではなく、完済までの期間を短縮する方が良い

ということになります。

実際に返済期間を短くした方が、利息は減るので、借り換えによる利息軽減と合わせて二重の返済負担の軽減が見込めるのです。

まずはこれが第一の選択肢と言えます。

毎月の返済額を減らしたい方が残りの3人に1人

借り換えによって金利が下がっていれば

- 返済期間を変えない

- 返済期間を延ばす

ことで、毎月の返済額を減らすことができます。

住宅ローンの借り換えによって金利が下がっている方が多いはずですから、

- 返済期間を変えない

- 返済期間を延ばす

を選ぶということは「毎月の返済額を減らしたい」という意向があると判断して良いでしょう。

毎月の返済負担が大きいと感じている方は、住宅ローン借り換えで「返済期間を変えない」「返済期間を延ばす」というのも選択肢になるのです。

借り換えはもう一度返済計画を練り直すチャンス

- 返済期間を短縮する

- 返済期間を変えない

- 返済期間を延ばす

どれを選ぶとしても、すでに住宅ローンを借りて返済を経験しているので

「思ったよりも返済が続けられそう。もう少し高額でも大丈夫。」

「返済していると早く完済したいという気持ちが膨らんできた。」

「子育て費用が思った以上に負担が重い。毎月の返済額を軽減したい。」

と今現在の住宅ローン返済に対するイメージというのは、新規借り入れ時よりもより具体的に持てているはずです。

住宅ローンの借り換えは、今借入中の住宅ローンを完済して、新しい住宅ローンを借り入れるのとほぼ同じですので、「どんな返済計画を立てるのか?」再設計することが可能なのです。借り換えをいい機会ととらえて、再度返済計画を立て直すことをおすすめします。

まとめ

住宅ローン借り換えでは

- 返済期間を短縮する:65.6%

- 返済期間を変えない:24.3%

- 返済期間を延ばす:10.0%

となっています。

借り換えによって金利が下がっている方は、毎月の返済額を借り換え前と変えずに、返済期間の短縮をおすすめします。