目次

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はいつ住宅ローンの借り換えをしているのでしょうか?今回は借り換えをするタイミングについて、実際に民間銀行で住宅ローン借り換えを実行した人の金利タイプ選びのアンケート結果を紹介します。

住宅ローン借り換えで住宅ローンを比較検討する上で、他の方はいつ住宅ローンの借り換えをしているのでしょうか?今回は借り換えをするタイミングについて、実際に民間銀行で住宅ローン借り換えを実行した人の金利タイプ選びのアンケート結果を紹介します。

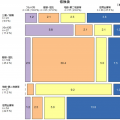

住宅ローン借り換えのタイミング

出典:住宅金融支援機構 調査部

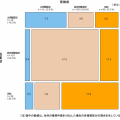

調査データ情報

- 調査時期:2016年6月~2016年7月

- 調査対象:2015年11月~2016年3月に民間銀行で住宅ローンの借り換えをした方。(フラット35含む)

- 調査対象件数:259件

- 調査主体:住宅金融支援機構

結果サマリー

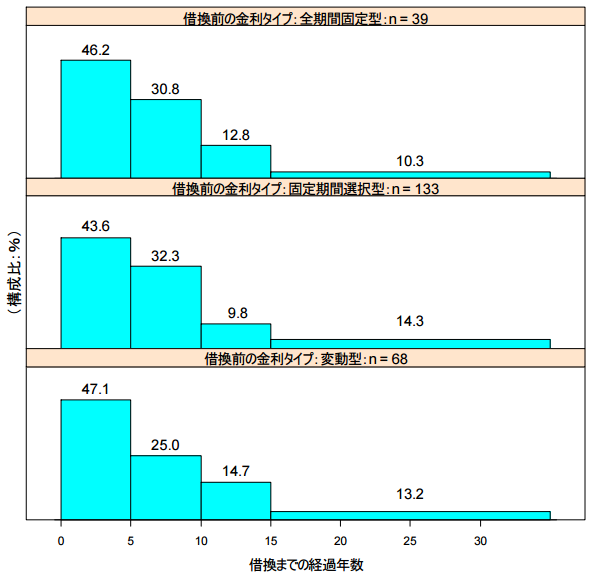

すべての金利タイプで約半数が5年以内に借り換えを実行

すべての金利タイプで7割以上の方が10年以内に借り換えを実行

5年以内の借り換えが多いのは「変動金利タイプ」

10年以内の借り換えが多いのが「全期間固定金利タイプ」

15年以内の借り換えが多いのが「全期間固定金利タイプ」

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

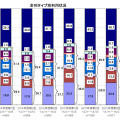

借り入れ後すぐに借り換えを検討する方が多い

これは年々住宅ローンの低金利化が進む現状を表している結果となっています。

2016年のアンケートデータですので、毎年のように長期金利が低下してしまい、5年も経過していれば借り入れ時の金利よりも大幅に金利が下がっているので、十分借り換えメリットがあることが要因と考えられます。

結果として

- すべての金利タイプで約半数が5年以内に借り換え

- すべての金利タイプで7割以上の方が10年以内に借り換え

- すべての金利タイプで85%以上の方が15年以内に借り換え

をしているのです。

注意しなければならないのは「すぐに借り換えをすべき」ということではないということです。これは金利が低下して借り換えメリットが出る環境に合ったここ最近の金利推移を反映したものであり、金利が一定だったらここまでの割合にはなっていないのです。

借り換えをする方が考えるべきなのは「借り換えメリットが出るタイミングであれば、新規借入から年数が経過していなくても、スパッと借り換えるべき。」という点です。

金利が下がっていなくて、借り換えメリットがないのであれば借り換える必要はないのです。

これだけ短期間に借り換える方が多いということは、今現在借り換えを検討している方も、新規借り入れで住宅ローンを借りようとしている方も、常に金利の推移をチェックしておく必要があるということです。金利の推移をチェックしていなければ、借り換えタイミングを逃してしまうことになりかねないのです。

早期借り換えが多いのは「全期間固定金利」

若干ではありますが、早期の借り換えが多い金利タイプは「全期間固定金利」になっています。

「金利上昇リスクがあることを想定して全期間固定金利にしたのに、全然金利は上昇するどころか下がる一方じゃん。」

と思う方が、途中で全期間固定金利をあきらめて変動金利や当初固定金利に借り換えたことが影響していると考えられます。

全期間固定金利から全期間固定金利への借り換えでも、借り換えメリットがあるケースがありますが、全期間固定金利の方が低金利の環境下では、他の金利タイプへの借り換え意向が強くなると言えるのです。

まとめ

「住宅ローンの借り換えは、借入から○年までに実行すべき」というような性質のものではありません。

今回のアンケートデータは毎年金利が低下していっている環境下でのアンケートなので早期借り換えをする方が異常に多い結果となっているのです。データの読み間違えはしないように注意しましょう。

ただし、この結果は「借りてすぐに借り換えても、借り換えメリットが発生する可能性がある」ということですから、住宅ローンを借りた後も、定期的に「金利の推移」「借り換えをした場合の借り換えメリット」をチェックしておくべきなのです。