住宅ローンの繰上返済とは

住宅ローンの通常の返済額よりも、多く返済することを意味します。

繰上返済をすると

- 毎月の返済額を変えずに完済までの期間を短縮する

- 完済までの期間を変えずに毎月の返済額を軽減する

どちらかが可能になります。

このときに発生するのが「繰上返済手数料」なのです。

繰り上げ返済例

3000万円、35年、金利1.0%の借入

ケース1:10年後に100万円を繰り上げ返済した場合

- 毎月の返済額: 84,685円

- 返済総額:35,580,617円 → 35,304,093円 -276,524円の軽減

- 借入期間:35年 → 33年10カ月 1年2ヶ月の短縮

ケース2:毎月1万円の繰り上げ返済をした場合

- 毎月の返済額: 84,685円 → 94,685円

- 返済総額:35,580,617円 → 334,866,886円 -713,731円の軽減

- 借入期間:35年 → 30年9ヵ月 4年3ヵ月の短縮

繰り上げ返済をするメリットは、元本を予定よりも早く少なくできるため、最終的に支払う総利息(総返済額)を軽減できることにあります。

毎月繰上返済をするとケース2のように大きく総返済額と返済期間を軽減することが可能なのですが、繰上返済の度に繰上返済手数料が発生してしまったら、大きなコスト増になってしまうので注意が必要なのです。

繰上返済手数料の種類と相場

繰上返済手数料には2つの種類があります。

1.一部繰上返済手数料

借入額の一部を繰り上げ返済するときの手数料です。

基本的にどの銀行でも「一部繰上返済手数料:無料」になっています。

注意点

インターネットバンキングでの「一部繰上返済手数料」しか無料ではないことが多い

電話や店舗でも住宅ローンの一部繰上返済は可能です。しかし、電話や店舗の場合は対応する人員が必要なので少なからずコストが発生してしまい、無料というわけにはいかなくなってしまうのです。

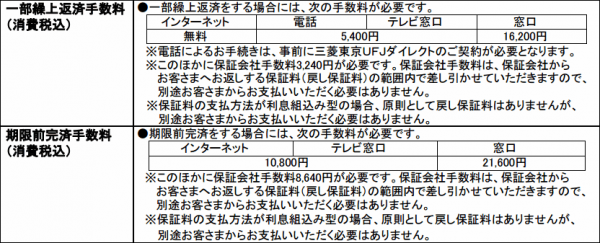

三菱UFJ銀行の「一部繰上返済手数料」

その点、ネットバンキングであれば銀行側にはコスト負担がないので、一部繰上返済手数料を無料にできるのです。

一部繰上返済をする場合にはネットバンキングで行う

ということを覚えておきましょう。

繰上返済の最低金額が違う

同じ「一部繰上返済手数料:無料」でも、最低の繰上返済額が違うケースがあります。

イオン銀行の「一部繰上返済手数料」

ネットバンキングなら1万円から可能ですが店舗の場合は50万円からしか一部繰上返済ができません。

楽天銀行フラット35の「一部繰上返済手数料」

フラット35はどの銀行でも、最低100万円からしか一部繰上返済ができません。これは住宅金融支援機構の方針なので、どの銀行でも同じです。ただし、インターネットサービス「住・My Note」を利用すれば10万円から一部繰上返済が可能です。

一部繰上返済ができる最低金額が高いと一定額の貯金が貯まるまで繰り上げ返済ができないことになります。繰上返済は少しでも早く元本を減らした方がお得になるため、繰上返済の最低金額は低い方が良いのです。記載がない場合は1円から可能と考えて問題ありません。

2.全額繰上返済手数料

全額繰上返済手数料というのは、予定よりも早く完済させるときに発生する手数料のことです。

借り換えなどを行う際に現在借入中の銀行の住宅ローンは完済する必要があるので、この手数料が発生します。

2016年2月時点

イオン銀行 54,000円(ネットバンキング)

三菱UFJ銀行 11,000円(ネットバンキング)

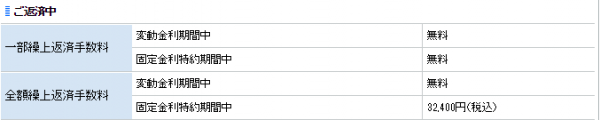

住信SBIネット銀行 変動金利 0円、固定金利 32,400円(ネットバンキング)

と全額繰上返済手数料は銀行によって設定が異なります。

まとめ

住宅ローンの繰上返済は、利息を軽減するために重要な返済方法のひとつです。

ネットバンキングを利用すれば「一部繰上返済手数料:無料」の銀行がほとんどなので、手数料自体を気にする必要はりません。

確認しなければならないのは、一部繰上返済手数料ができる最低金額です。これがフラット35のように「100万円から」となってしまうと、ある程度の金額を貯めてからでないと繰上返済ができないからです。

繰上返済は少しずつでも、早く元本を減らした方が利息を軽減できるものなので、最低金額が高いと有効に繰上返済を活用できないのです。