目次

![]() 住宅ローン審査に影響する項目として「返済負担率」という指標があります。返済負担率とは「借りた住宅ローンの1年間の返済額が年収に対してどのくらいの割合なのか?」を示す指標です。返済負担率が高ければ審査に通らないのです。実際にフラット35で融資が実行されたデータの返済負担率を元に解説します。

住宅ローン審査に影響する項目として「返済負担率」という指標があります。返済負担率とは「借りた住宅ローンの1年間の返済額が年収に対してどのくらいの割合なのか?」を示す指標です。返済負担率が高ければ審査に通らないのです。実際にフラット35で融資が実行されたデータの返済負担率を元に解説します。

返済負担率とは?

返済負担率 = 1年間のローン返済額 / 年収

で計算される指標です。

例えば

住宅ローン返済 月8万円(年96万円)

自動車ローン返済 月1万円(年12万円)

だとした場合、年収が432万円だとしたら

返済負担率 = ( 96 + 12 ) / 432 = 25%

となるのです。

返済負担率が高い → 収入に対して返済に回す金額の割合が大きい → 審査に通りにくい

ことになります。

一般的には住宅ローン審査では返済負担率が35%を超えると審査に通りにくくなるというデータがあります。

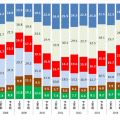

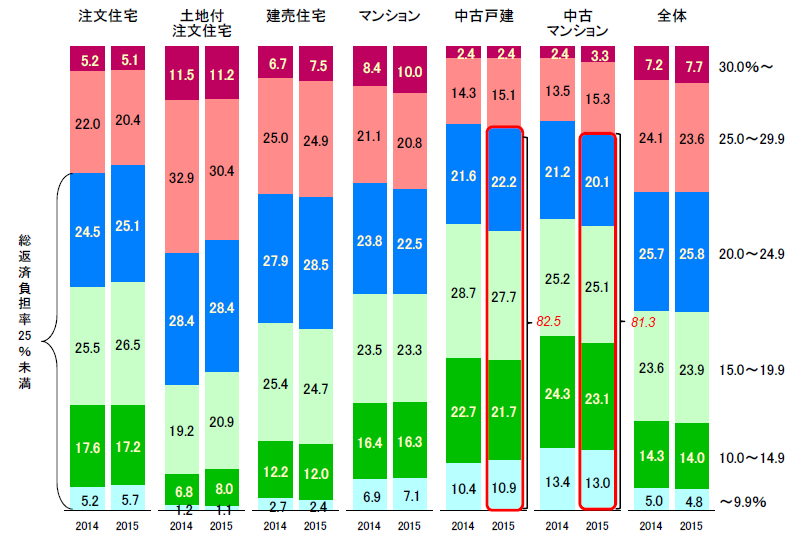

物件の種類別返済負担率(フラット35利用者データ)

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年4月-2016年3月

- 調査対象件数:75,462件

- 調査主体:住宅金融支援機構

結果サマリー

返済負担率25%以下が多いのは「中古戸建」「中古マンション」

新築で返済負担率25%以下が多いのは「注文住宅」

新築で返済負担率25%以下が一番少ないのは「土地付注文住宅」

全体の平均値で一番多いのは「返済負担率20.0%~24.9%」

返済負担率30%を超える方は全体の7.7%しかいない

※上記のデータは物件ごとの年齢別構成比ですので、全体の構成比ではないことに注意が必要です。

住宅購入の検討に生かせるポイント

物件の種別での返済負担率のボリュームゾーンに合わせれば住宅ローン審査は通る!?

物件価格が高くなればなるほど、1年間のローン返済額というのは上昇するため、返済負担率は物件価格に応じて変わってきます。

そのため

- 中古物件 → 価格が安い → 1年間のローン返済額が安い → 返済負担率が低い

- 土地付注文住宅 → 価格が高い → 1年間のローン返済額が安い → 返済負担率が高い

という関係にあるのです。

自身が購入しようと考えている物件種別での返済負担率が一番大きいボリュームゾーンを目指して、予算設定をすれば、住宅ローン審査に通る可能性が高いと言えるのです。

少なくとも、住宅ローン審査で「返済負担率」ではじかれる可能性はほとんどなくなります。

返済負担率に合わせた物件選びも必要

全体で見ると返済負担率30%を超える方は全体の7.7%しかいません。

例えば

販売価格の高い土地付注文住宅を選んだために、年収300万円で35年返済を選んだとしても、1年間のローン返済額が100万円になってしまう場合、住宅ローンを組もうとしても、返済負担率が33%になってしまうので審査落ちする可能性が高くなってしまうのです。

これでは返済負担率のボリュームゾーンには入っていないので

- 販売価格の安い土地付注文住宅を探す

- 販売価格の安い建売住宅に変更する

- 販売価格の安い中古物件に変更する

というような物件選びの方針転換をして、返済負担率を下げることで住宅ローン審査に通す考え方もあるのです。

返済負担率を下げる方法は

- 購入物件を安くする

- 返済期間を長くする

- 金利が低い住宅ローンを選ぶ

という方法があります。

土地付注文住宅は返済負担率が高くても住宅ローン審査に通る?

全体の中で返済負担率が高くなっているのは「土地付注文住宅」です。

土地付注文住宅というのは価格が高いために返済負担率が高くなっているという側面もあるのですが、一方で時間が経っても価値が落ちにくい資産である「土地」を担保にできるため、返済負担率が少々高くても、銀行はお金を貸してくれるという側面もあるのです。

上物(建物)は時間が経過するにつれて価値が下がってしまいますが、土地は経年劣化がないので価値が下がらないのです。銀行が住宅ローンで担保にするのは土地と建物ですから、土地があるということは住宅ローン審査に有利になるということを示しているのです。

土地付注文住宅を検討している方は、平均値よりもやや返済負担率が高いとしても、住宅ローン審査に通る可能性は十分あるということです。

まとめ

返済負担率は住宅ローン審査で、1位、2位を争う重要な評価指標となっています。

このデータで実際に住宅ローンを借りた方のデータですので、物件ごとの返済負担率のボリュームゾーンに合わせて、返済負担率をコントロールすれば、返済負担率が原因で住宅ローン審査に落ちるということは考えにくくなるのです。