目次

- 1 住宅ローン審査はなぜ行われるのか?

- 2 住宅ローン審査の審査基準

- 3 住宅ローン審査では「個人信用情報」もチェックされる

- 4 住宅ローン審査の団信審査の基準とは?

- 5 フラット35の審査

- 6 住宅ローン審査は銀行が審査しているわけではない!?

- 7 住宅ローン審査の「仮審査」と「本審査」

- 8 住宅ローン審査にかかる日数

- 9 不動産会社経由なら審査が通りやすくなるって本当?

- 10 住宅ローン審査に落ちた場合の対策

- 11 まとめ

住宅ローンに関する情報は情報量が多すぎて、調べるのも一苦労です。今回は「住宅ローン審査」を1ページでわかるようにまとめました。このページだけを見れば「住宅ローン審査」のすべてが理解できます。

住宅ローンに関する情報は情報量が多すぎて、調べるのも一苦労です。今回は「住宅ローン審査」を1ページでわかるようにまとめました。このページだけを見れば「住宅ローン審査」のすべてが理解できます。

住宅ローン審査はなぜ行われるのか?

まず理解しておきたいのは「なぜ住宅ローンの審査が必要なのか?」です。

銀行はお金を貸して、その貸したお金の利息が収入です。

3000万円で35年返済、金利1.0%なら、完済までに3500万円が必要なので、ざっくりいえば銀行の収入は500万円になるのです。

もし、返済できない人が出てきてしまった場合は、担保である物件を売却して返済に充てますが、それでも「貸したお金」全額を回収できない可能性がかなり高いのです。

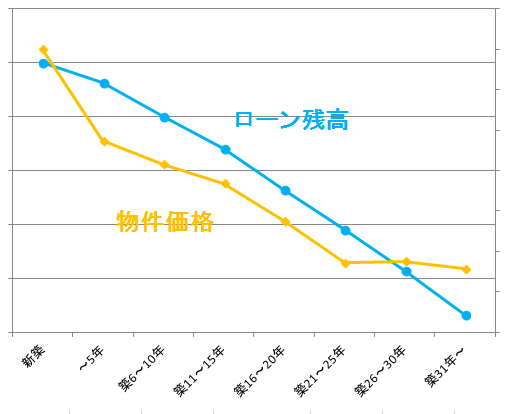

なぜなら、物件価値と住宅ローン残高の減り方には差があるからです。

物件価格の経年劣化による価値減少とローン残高の減少イメージ

住宅ローン残高は返済が続けばなだらかに減少していきますが、物件価格は「新築」から「中古」になった瞬間に「新築プレミアム(物件価格の15%前後)」がなくなってしまうため、がくっと物件価格が減り、「物件価格 < ローン残高」の状態になってしまうのです。

この時期に貸し倒れが発生すると銀行は利益がでないどころか、貸し倒れ損失を被ることになってしまうのです。

貸し倒れ損失が大きくなれば銀行の収益に大きな影響があるため、「きちんと返済してくれる可能性の低い人=貸し倒れリスクが高い人」をふるいにかける必要があり、審査を行うのです。

住宅ローンの審査は

- 貸し倒れ損失を回避するために行うもの

- 審査によって貸し倒れリスクが高い人を足切りする目的で行われるもの

と言えます。

では、どうやって貸し倒れリスクが高い人を見極めるのでしょうか?

住宅ローン審査の審査基準

国土交通省が金融機関に行ったアンケートデータでは、このような結果が出ています。

住宅ローンの融資審査を行う際の審査項目

| 重要度 | 審査項目 | 回答数 | 構成比 |

|---|---|---|---|

| 1位 | 完済時年齢 | 1296 | 99.3% |

| 2位 | 借入時年齢 | 1274 | 97.6% |

| 3位 | 返済負担率 | 1260 | 96.6% |

| 4位 | 担保評価 | 1257 | 96.3% |

| 5位 | 健康状態 | 1257 | 96.3% |

| 6位 | 勤続年数 | 1251 | 95.9% |

| 7位 | 年収 | 1237 | 94.8% |

| 8位 | 金融機関の営業エリア | 1199 | 91.9% |

| 9位 | 融資可能額(融資率) ①購入の場合 | 1196 | 91.6% |

| 10位 | 融資可能額(融資率) ②借換えの場合 | 1194 | 91.5% |

| 11位 | 連帯保証 | 1178 | 90.3% |

| 12位 | カードローン等の他の 債務の状況や返済履歴 | 1117 | 85.6% |

| 13位 | 雇用形態 | 978 | 74.9% |

| 14位 | 申込人との取引状況 | 846 | 64.8% |

| 15位 | 国籍 | 823 | 63.1% |

| 16位 | 業種 | 555 | 42.5% |

| 17位 | 雇用先の規模 | 428 | 32.8% |

| 18位 | 家族構成 | 385 | 29.5% |

| 19位 | 所有資産 | 319 | 24.4% |

| 20位 | 性別 | 258 | 19.8% |

| 21位 | その他 | 132 | 10.1% |

出典:国土交通省

1位.完済時年齢:99.3%

完済時年齢とは

住宅ローンを完済するときの年齢

審査項目になる理由

完済時年齢が高ければ高いほど、言葉を選ばずに言えば、死んでしまって返済できない可能性が高まってしまいます。また、70代~80代であれば年金収入が主になるため、低収入の方も増え貸し倒れリスクが高まるのです。

審査のボーダーライン

80歳未満:78.7%

完済時年齢が80歳未満であれば融資可能と答える金融機関が最も多かった形です。

2位.借入時年齢:97.6%

借入時年齢とは

住宅ローンを借りるときの年齢

審査項目になる理由

借入時年齢が高ければ高いほど、現役として給与収入がある期間は短くなってしまいます。給与収入がなくなれば返済の確実性が下がってしまうため、完済時年齢とともに重要な審査基準となるのです。

審査のボーダーライン

65歳未満:22.4%

借入時年齢が65歳未満であれば融資可能と答える金融機関が最も多かった形です。

3位.返済負担率:96.6%

返済負担率とは

返済負担率 = ローン返済額 / 収入

毎月のローン返済額が10万円で手取り月収が40万円であれば、返済負担率は25%となります。

審査項目になる理由

入ってくるお金の中でローン返済に回すお金の割合が高ければ高いほど、貸し倒れリスクは大きくなってしまいます。仮に返済負担率が50%ということであれば、収入の半分をローン返済に回して、残りの半分で生活しなければならないということですから、あまり余裕はありません。

審査のボーダーライン

35%以内:27.9%

返済負担率が35%以内であれば融資可能と答える金融機関が最も多かった形です。

4位.担保評価:96.3%

担保評価とは

住宅ローンの担保になる物件の価値のこと

です。購入した価格ではなく「いくらで売れるのか?」が担保価値の目安になります。担保価値の算定は金融機関ごとに違いますが、同じ物件であればそれほど金融機関による担保価値査定の違いはありません。

審査項目になる理由

貸し倒れが発生したら、担保を売却することでローン残高の回収に充てるのですから、融資額に対して担保価値が大きいことは重要な審査基準となります。

審査のボーダーライン

融資判断に影響:67.7%

担保価値は融資判断に影響すると答える金融機関が最も多かった形です。

5位.健康状態:96.3%

審査項目になる理由

住宅ローンでは、民間銀行の場合はほぼすべての銀行で「団信加入を必須」としています。団信は契約者が死亡したときに保険会社が代わりにローン残債を銀行に返済してくれる生命保険の一種ですが、健康状態が良くないとこの団信の審査、つまり保険会社の審査に通らないのです。団信に加入できないと死亡リスクを銀行が抱えなければならないため、団信加入ができない方は民間銀行からは住宅ローンが借りられないのです。

審査のボーダーライン

団信加入が必要:88.4%

団信加入が必要と答える金融機関が最も多かった形です。

6位.勤続年数:95.8%

勤続年数とは

「現在の勤め先で働いて何年が経過しているのか?」という年数のことです。自営業、個人事業主の場合は事業歴が基準となります。

審査項目になる理由

勤続年数が長ければ長いほど、安定した収入が確保できると考えられます。勤続年数が半年など短い方ほど、退職するリスク、再就職で給料が下がるリスク、再就職できないリスクなどが発生してしまうため、貸し倒れリスクが大きいと考えられるのです。

審査のボーダーライン

1年以上:51.1%

勤続年数が1年以上であれば融資可能と答える金融機関が最も多かった形です。

7位.年収:94.8%

審査項目になる理由

「やっと年収?」と思う方も多いと思いますが、年収が低くても、ローン額が低ければそれほど問題にはならないのです。返済負担率のところで収入と返済の割合が分かっていれば、年収の多寡はそれほど重要ではないため、7位という順位になっています。

審査のボーダーライン

150万以上:39.9%

年収が150万円以上であれば融資可能と答える金融機関が最も多かった形です。

8位.金融機関の営業エリア:91.9%

審査項目になる理由

地銀の場合は、営業エリアが決まっているため、営業エリア外の方にはそもそもサービス提供ができません。そのためのチェックと言っていいでしょう。

審査のボーダーライン

エリア内に居住:61.2%

エリア内に居住しいれば融資可能と答える金融機関が最も多かった形です。

9位.融資可能額(融資率):91.6%

融資可能額(融資率)とは

融資率 = 融資額 / 物件価格

つまり、「頭金が何%出せるか?」という指標です。

- 融資率90% = 頭金10%

- 融資率100% = 頭金0%

- 融資率110% = 物件価格よりも高く融資をする(諸費用込、中古住宅など)

審査項目になる理由

頭金を用意できる割合が多ければ多いほど「物件担保価値 > ローン残高」という状態をキープできるので、貸し倒れが発生しても、物件を売却することでローン残高全額の回収が可能になります。貸し倒れリスクが低くなるのです。

審査のボーダーライン

100%以内:66.5%

融資率が100%以内(頭金0円以上)であれば融資可能と答える金融機関が最も多かった形です。

住宅ローン審査では「個人信用情報」もチェックされる

上記のアンケート結果にも

12位:カードローン等の他の債務の状況や返済履歴

がランクインしていますが

他の無担保ローンの借入状況や返済状況も重要な審査基準となります。

他の無担保ローンとは

- カードローン

- キャッシング

- クレジットカードのキャッシング

- 教育ローン

- おまとめローン

フリーローン

など担保のないローンのことです。

ちなみに

- 割賦販売の携帯料金

も、担保のないローンの一つとしてカウントされます。端末料金0円で毎月の利用料が増額されるタイプの携帯、パソコン、タブレット、通信回線などの料金プランが該当します。

「どうやって他のローンの状況を銀行は調べるの?」

個人信用情報をチェックします。

個人信用情報とは

金融機関同士で顧客情報を共有する情報ネットワークのことです。クレジットカード会社、消費者金融、銀行、信販会社など、ほとんどの金融機関は信用情報機関に加盟しており、顧客情報を共有しているのです。

そのため、申込者が申告しなくても、名前と住所が分かれば

- 現在借入中のローン情報(残高、商品名、ローンの種類)

- 現在の借入件数

- 現在の借入総額

- 連帯保証人の有無

- 直近5年間の返済事故の有無

- 直近2年間の返済状況(24か月分の返済遅延など)

・・・

など、ほぼすべてのローン情報が銀行側にばれてしまうのです。

銀行はこの個人信用情報を見て審査をするのです。

この個人信用情報の審査は、前述したアンケート調査の審査とは違い、「基準から外れていたら即審査落ち」という銀行も少なくありません。

ブラック扱いされてしまう状態は

- 過去に債務整理や自己破産をした方

- 代位弁済(保証履行)が行われた方

- 61日以上の返済遅延をした方

- 返済遅延の回数が多い方

- 強制回収が行われた方

などがあります。

前述した通りで「スマホの携帯料金を2ヵ月以上滞納してしまった。」という場合も、これに抵触してしまい、ブラックで住宅ローン審査に通らないこともあるのです。

ブラック状態を回避するためには、この個人信用情報の情報がなくなるまで待つ必要があります。個人信用情報には情報の保有期限が設定されているため、仮に債務整理をした方でも、5年経過すれば個人信用情報からは債務整理の情報がなくなります。自己破産の場合は10年です。

住宅ローン審査の団信審査の基準とは?

前述したアンケートでは

5位:健康状態

がランクインしていました。

これは民間銀行の場合、団信(団体信用生命保険)の加入が必須になっているため

「団信の審査に通らない=住宅ローン審査に通らない」

ということになるからです。

では、団信の審査基準はどうなっているのでしょうか?

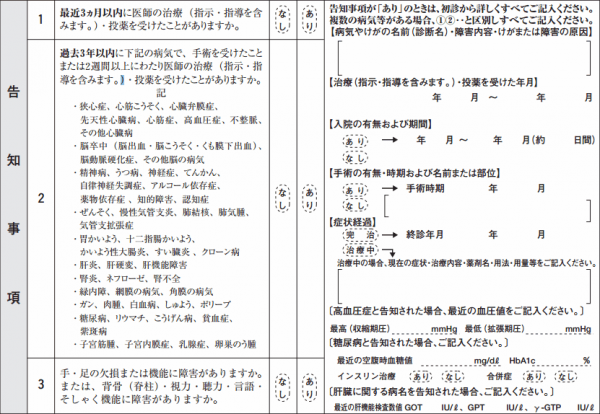

団信は生命保険の一種ですので、銀行が審査をするわけではなく、銀行と提携している生命保険会社の審査になります。

団信申込み時の告知書例

最近3ヵ月以内に医師の治療(指示・指導を含 みます。)・投薬を受けたことがありますか。

な し あ り

過去3年以内に下記の病気で、手術を受けたこと または2週間以上にわたり医師の治療(指示・指 導を含みます。)・投薬を受けたことがありますか。

- 狭心症、心筋こうそく、心臓弁膜症、先天性心臓病、心筋症、高血圧症、 不整脈、その他心臓病

- 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症、その他脳の病気

- 精神病、うつ病、神経症、てんかん、自律神経失調症、アルコール依存症、薬物依存症 、知的障害、認知症

- ぜんそく、慢性気管支炎、肺結核、肺気腫、 気管支拡張症

- 胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎 、クローン病

- 肝炎、肝硬変、肝機能障害

- 腎炎、ネフローゼ、腎不全

- 緑内障、網膜の病気、角膜の病気

- ガン、肉腫、白血病、しゅよう、ポリープ

- 糖尿病、リウマチ、こうげん病、貧血症、紫斑病

- 子宮筋腫、 子宮内膜症、 乳腺症、 卵巣のう腫

な し あ り

手・足の欠損または機能に障害がありますか。または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

な し あ り

告知事項が「あり」のときは、初診から詳しくすべてご記入ください。

複数の病気等がある場合すべてご記入ください。

- 【病気やけがの名前(診断名)・障害内容・けがまたは障害の原因】

- 【治療(指示・指導を含みます。)・投薬を受けた年月】

- 【入院の有無および期間】

- 【手術の有無・時期および名前または部位】

- 【症状経過】

- 治療中の場合、現在の症状・治療内容・薬剤名・用法・用量等をご記入ください。

〔高血圧症と告知された場合、最近の血圧値をご記入ください。〕 - 最高(収縮期圧)、最低(拡張期圧)

〔糖尿病と告知された場合、ご記入ください。〕 - 最近の空腹時血糖値 、インスリン治療、合併症

〔肝臓に関する病名を告知された場合、ご記入ください。〕 - 最近の肝機能検査数値

- 治療中の場合、現在の症状・治療内容・薬剤名・用法・用量等をご記入ください。

となっています。

告知書にすべて「なし」であれば団信審査が通る可能性は高い

と考えられます。3か月の医師の診察・投薬などは誰でもあるものですので、それが理由で審査落ちになることもありません。

過去3年以内の病気に該当する場合は、審査はその症状次第

これも該当したからそのまま団信審査に通らないというわけではありません。症状を詳しく記述したうえで判断するということですから、症状次第で審査されることになります。

「団信審査が通らない場合は住宅ローンは利用できないの?」

そんなことはありません。フラット35を選ぶ方法があります。

民間銀行の住宅ローンは残念ながら団信加入が前提ですので利用できません。ただし、銀行ごとに提携している生命保険会社が異なるため、団信審査に落ちた銀行の生命保険会社と違う生命保険会社と提携している銀行であれば審査に通る可能性も残されています。

それでも、ダメな場合は、団信非加入で利用できるフラット35を選ぶべきです。フラット35であれば団信は加入、非加入が任意ですので団信審査に通らなくても、住宅ローンを利用することができます。

フラット35の審査

フラット35と民間銀行の住宅ローン審査はかなり違いがあります。その違いについて解説します。

フラット35とは

フラット35は、独立行政法人である住宅金融支援機構が提供する住宅ローンのこと

住宅金融支援機構は直接個人に対してフラット35を販売することはなく、すべて銀行やノンバンクなどへ委託する代理販売です。

そのため、銀行は自社の住宅ローンを販売しながら、フラット35も商品ラインナップに入れて代理店として販売しているのです。

フラット35の審査は甘い!?

民間銀行の住宅ローンと違ってフラット35の審査はかなり甘く設定されています。

というのも、前述した通りで

民間銀行:収益を最大化することが目的 = 貸し倒れリスクを下げる必要がある

のですが

フラット35(公的な機関が販売):低所得層に安定した住宅購入資金の供給をすることが目的

= 収益性は関係ない(近年問題になっている)

= 融資基準に則ってればよい

のです。きわめて公務員、お役所的な住宅ローンとなっています。

フラット35の審査基準

申込年齢

お申込時の年齢が満70歳未満の方(親子リレー返済を利用される場合は、満70歳以上も可)

国籍

日本国籍の方、永住許可を受けている方または特別永住者の方

返済負担率

年収400万円未満 → 返済負担率 30%以下

年収400万円以上 → 返済負担率 35%以下

技術基準

購入する住宅がフラット35の技術基準をクリアしていること

となっています。

貸し倒れリスクに関係するのは「返済負担率」ぐらいで、重視されるのは「技術基準」の方なのです。

- 購入する物件が技術的に一般水準に達していること

- 返済負担率が基準内に納まっていること

の2つがクリアされていれば、ほぼ審査に通るのがフラット35の審査です。

民間銀行の住宅ローン審査よりはかなり甘く設定されているため、銀行も自社の住宅ローン審査に通らなかった顧客にフラット35を案内することが多いのです。

住宅ローン審査は銀行が審査しているわけではない!?

住宅ローン審査基準を「銀行」を主語にして解説してきましたが、実は住宅ローンの審査は銀行ではなく、保証会社が行うことが多いのです。

保証会社とは

お金を借りる人が返済しなかった場合に、代わりに銀行へ返済をする(代位弁済)の保証義務を負う代わりに、毎月保証料で収入を得るビジネスモデルの会社のこと

です。

つまり、銀行の貸し倒れリスクの話をしてきましたが、銀行が保証会社を使っていれば、銀行には貸し倒れリスクは発生しないのです。

保証会社が代わりに貸し倒れリスクを負うのですから、実務上審査をする必要があるのは「銀行」ではなく、「保証会社」になるのです。

メガバンクや地方銀行の住宅ローンには「保証料」が発生しますが、これがそのまま保証会社の収入になるのです。

ネット銀行の住宅ローンでは「保証料無料」となっているものが多いのですが、ネット銀行の場合は保証会社を使わずに自社で貸し倒れリスクを負うので保証料が必要ないのです。

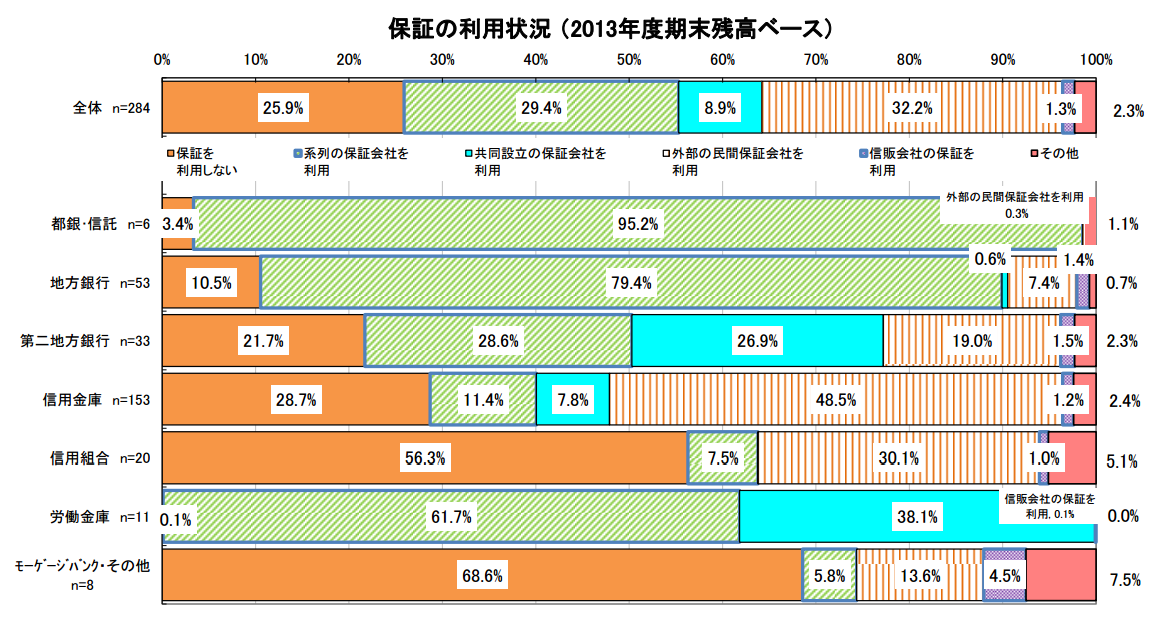

金融機関の保証会社利用データ

出典:住宅金融支援機構

これを見る限り

- ネットバンク → 保証会社なし:自社審査 → 審査は厳しい

- メガバンク → グループ会社の保証会社利用 → 審査はやや厳しい

- 地方銀行 → グループ会社の保証会社利用 → 審査はやや厳しい

- 第二地銀 → 保証会社なし、グループ会社の保証会社・共同設立の保証会社など様々 → 審査難易度もバラバラ

- 信用金庫 → 外部の保証会社 → 審査は通りやすい

- 信用組合 → 自社審査・外部の保証会社 → 審査はやや通りやすい

という傾向があるのです。

住宅ローン審査の「仮審査」と「本審査」

住宅ローンに申込むと「仮審査(事前審査)」があって、その後「本審査」という流れがほとんどです。

この「仮審査」と「本審査」は何が違うのでしょうか?

「仮審査(事前審査)」 → 銀行が審査

「本審査」 → 保証会社が審査

という形がほとんどです。

保証会社を使う銀行の場合、全部の申込みを保証会社に審査依頼を掛けていると業務コストが嵩んでしまうので、先に銀行が保証会社の審査と近しい審査基準で審査を行うのです。

これが「仮審査」です。

銀行だけで審査回答ができるので「仮審査」は早ければ翌営業日に審査回答という銀行もあるぐらいです。

「仮審査」が通った方が正式に「本審査」に進み、保証会社が審査を行うのです。

「仮審査」も、「本審査」も、ベースとなる審査基準はほとんど変わりません。

しかし、保証会社が最終的な貸し倒れリスクを負うことになるため、「本審査」の方が慎重に審査が行われます。

結果として

- 「仮審査」が通ったのに「本審査」で落ちた。

ということも、ゼロではないのです。

保証会社を使わないネット銀行の場合は「仮審査」を行わずに、はじめから「本審査」という銀行も少なくありません。ネット銀行でも、「仮審査」と「本審査」がある場合は「仮審査」は重要度の高い診査項目だけを審査するもので、「本審査」で厳密にな審査をする流れになります。

住宅ローン審査にかかる日数

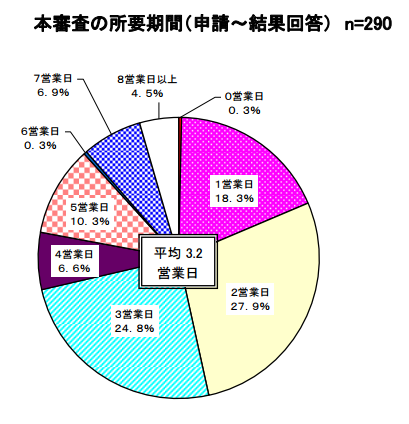

住宅ローン審査にかかる日数は住宅金融支援機構のアンケート調査では下記のようになっています。

住宅ローン審査にかかる日数

出典:住宅金融支援機構

本審査の所要期間(申請~結果回答)

平均3.2営業日

一番多い回答:2営業日

二番目に多い回答:3営業日

三番目に多い回答:1営業日

「えっ、申込んでから審査結果が出るまで3週間ぐらいかかったんだけど・・・。」

という方も多いと思いますが実際に審査をするのにはそれほど時間はかかりません。

ほとんどがプログラムで審査も自動化されているので、書類さえ整っていれば2日~3日で審査はできるのです。

とはいえ、繁忙期など申込みが殺到する時期には審査が遅れてしまうので「7日~10日」というようにクレームが来ないように長めに審査期間の設定をしているのです。

ソニー銀行の場合

- 仮審査:2日~6日

- 本審査:7日~10日

- 仮審査は最短当日

- 本審査は最短3営業日

となっています。

不動産会社経由なら審査が通りやすくなるって本当?

ウソです。

不動産会社は自社の顧客を付き合いのある銀行に紹介することが多いのです。

そのときの営業文句は

「弊社は○○銀行さんとは長い付き合いがあるので、弊社の顧客は特別対応で審査も通りやすくなります。ご紹介しましょうか?」

というものです。

しかし、これは完全なウソです。

銀行の審査基準というのは、銀行の重要なノウハウであり、機密情報でもあるのです。

貸し倒れになる方をピンポイントで振るい落とせる審査ノウハウがあれば、銀行の収益性はとても高くなるからです。

逆に審査基準の設定が間違っていれば、たちどころに銀行の住宅ローン事業は赤字になってしまいます。

審査基準というのは、私たちが思っている以上に重要な金融機関のノウハウであり

- 社内の人間でも審査基準の詳細を知っているのはごく一部のみ

- 他の会社との付き合いぐらいで変えられるものではない

のです。

不動産会社の営業トークを鵜呑みにするのは辞めましょう。

住宅ローン審査に落ちた場合の対策

住宅ローン審査に落ちることは決して珍しいことではありません。

「でも、住宅ローン審査に落ちたら、どうすれば良いの?もう、借りるのをあきらめしかないの?」

と不安に感じる方も多いかと思います。

しかし、住宅ローンを借りることをあきらめる必要はありません。

対策その1.何が原因で審査に落ちたのか?を考えよう

原因がわかれば対策が取れます。

銀行の担当者に聞いても、「審査落ちの理由はお答えできません。」と言われてしまいます。なぜなら、審査落ちの理由を公開してしまえ、審査ノウハウがばれてしまうからです。

しかし、銀行の営業担当者に「審査落ちの理由が言わないことは理解していますが、今までの経験上どこが問題になっているか見当ってつきますかね?」とさりげなく聞き出してみることをおすすめします。

経験が長い方であれば

- 「少し、返済負担率が高かったかもしれませんね。」とか

- 「自営業で収入が安定していないことがマイナスに見られたのかもしれません。」とか

回答してくれるはずです。

聞き出せない場合でも、前述した審査基準と照らし合わせて自分で審査落ちの理由の見当をつけてみることが重要です。

対策その2.返済負担率を下げてみる

前述した審査基準の中でも、重要度の高いのは「返済負担率」です。これは借り入れ条件の変更で下げることができます。

- 返済期間を長くする → 返済負担率は下がる

- 借入額を減らす → 返済負担率は下がる

- 頭金を増やす → 返済負担率は下がる

- 収入を上げる → 返済負担率は下がる

・・・

と返済負担率は工夫次第で下げることができるのです。とくに頭金を増やせれば購入する物件価格を変えずに返済負担率を下げることができ、また融資率も下げられるので2重に審査は有利になります。

対策その3.勤続年数が貯まるまで待つ

- 転職直後

- 起業直後

の場合は収入が安定していないため、審査に通るのが難しくなってしまいます。

この場合は、半年後、1年後に申込みをしなおせば審査に通る可能性が出てきます。

対策その4.個人信用情報を調べてみる

- 返済負担率も十分に低い

- 勤続年数も長い

というのであれば、個人信用情報に問題がある可能性があります。

- 返済遅延を気づかないところで繰り返していたり

- 借入件数や借入額が多かったり

することもあるのです。

この場合は、信用情報機関に情報開示請求をして、自分の個人信用情報を見てみるという方法があります。

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/

問題の箇所があれば、その情報が消えるまで待ってから再度住宅ローンを申込めば良いのです。

対策その5.他の銀行に申込む

住宅ローンの審査基準は銀行の重要なノウハウだと解説しましたが、だからこそ審査基準は銀行ごとに保証会社ごとに違うのです。

まったく、条件を変えなくても、申込む銀行が変われば審査に通る可能性は出てくるのです。

対策その6.フラット35に申込む

フラット35は公的な住宅ローンであり、重視されるのは「貸し倒れリスク」ではなく、「物件がフラット35の技術基準に則しているかどうか」です。

まったく、審査基準が異なるのです。

最終手段はフラット35に申込むという方法です。

まとめ

住宅ローンの審査は、仕組みを理解していればそれほど難しいものではありません。

1社、2社審査が落ちたとしても、

審査基準は銀行ごとに違うのですから

- ブラック扱いになっているなど致命的な問題がなければ

- 前述した審査基準を意識して借り入れ条件などを決定すれば

審査に通ることはそれほど難しくありません。

どうしても審査に通らないという場合は

- 審査の甘いフラット35を選ぶという方法もあります。

住宅ローン審査ではあきらめずに色々な銀行に申込んでみることが重要です。

住宅ローン関連記事:

- 投稿タグ

- 住宅ローン審査