目次

住宅ローンに関する情報は情報量が多すぎて、調べるのも一苦労です。今回は「住宅ローン金利」を1ページでわかるようにまとめました。このページだけを見れば「住宅ローン金利」のすべてが理解できます。

住宅ローンに関する情報は情報量が多すぎて、調べるのも一苦労です。今回は「住宅ローン金利」を1ページでわかるようにまとめました。このページだけを見れば「住宅ローン金利」のすべてが理解できます。

住宅ローン金利を理解するために知っておくべき銀行のビジネスモデル

住宅ローンの金利を理解するためには、まずは銀行のビジネスモデルを理解する必要があります。

銀行は

低金利で調達した資金を高金利で貸し出すことでその利ザヤによって儲けるビジネスモデル

です。

資金調達する主な方法

- 個人からの預金

- 法人からの預金

- 日銀からの借入

貸出する主な方法

- 企業への融資

- 住宅ローン

- カードローン

- その他ローン

極端な例を上げれば

預金金利0.001%で個人から預金を集めて、カードローン15.0%で融資をすれば

その差額の14.99%が銀行の収益となります。ここには貸し倒れ損失も含まれるため、単純な計算にはなりませんが、概ねこのようなイメージです。

「安く借りて、高く貸す。」これが銀行の仕事なのです。

銀行は融資やローンの種類によって金利を変えています。これは融資やローンごとに貸し倒れリスクが異なるからです。

- 企業融資:2.0%~5.0%

- 住宅ローン:0.5%~2.0%

- カードローン:5.0%~15.0%

住宅ローンは物件を担保にできることや、保証会社がリスクを被ってくれることから、貸し倒れリスクが少なく、低金利での提供が可能になっています。

住宅ローン金利はどうやって決まるのか?

この銀行のビジネスモデルを踏まえて銀行の住宅ローン金利の決め方を理解しましょう。

銀行の住宅ローンで融資する資金の調達元は

- 預金

- 日銀からの融資

です。

日銀とは?

日本の中央銀行のことで、「民間銀行に融資をする役割」「紙幣を発行する役割」を持つ銀行ですから「銀行の銀行」と呼ばれています。

2017年5月時点では

預金金利:0.001%

ですから、あってないような金利です。

日銀からの融資を受けるときの金利 = 政策金利(公定歩合)

と呼びます。

2017年5月時点

政策金利:0.1%

です。

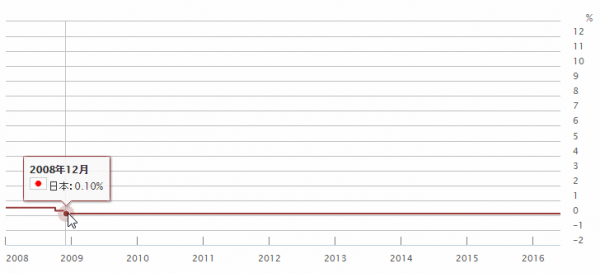

日銀の政策金利は、政府の意向に沿って決定されます。不況時は金利を下げて銀行が企業への融資をしやすい環境を作り、市中にお金を増やすことでインフレを誘導します。好況時は金利を上げて市中にお金を出回らせないようにすることでインフレを抑制します。

2017年5月時点では、不景気であり、アベノミクスで物価上昇(インフレ)を目標にしているため、政策金利は0.10%という低金利で設定されているのです。これを「ゼロ金利政策」と呼びます。

上記のグラフを見れば2008年からずっと日本の政策金利は0.10%という低金利に抑えられていることがわかります。

住宅ローン金利 = 預金・政策金利:0.001%~0.100% + (銀行の利益+運営コスト)

て決定されるのです。

政策金利は景気動向によって変動するので

好景気 → 政策金利上昇 → 住宅ローン金利上昇

不景気 → 政策金利低下 → 住宅ローン金利低下

となります。

今ではまったく考えられませんが、1990年前後のバブル絶頂期には公定歩合が年率6.0%という高金利に設定されていることがわかります。

ただし、「銀行の利益」+「運営コスト(人件費、店舗費用、広告宣伝費)」を好き勝手に決めて住宅ローン金利を決定しても、それが他の銀行と比較して低金利でなければ申込者が増えません。

そのため、競合する銀行の住宅ローン金利とのバランスの中で最終的な金利が決定されることになります。

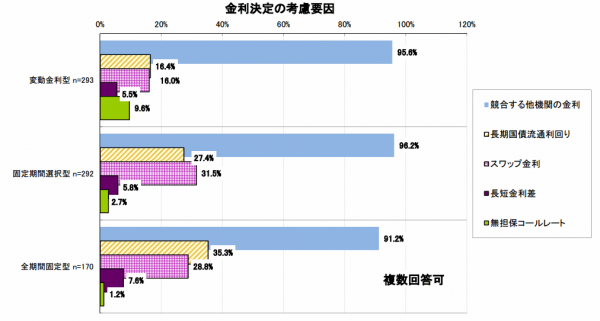

銀行の金利決定の考慮要因

金融機関への調査結果である「金利決定の考慮要因」を見てみると「競合する他機関の金利」というのが圧倒的に高くなっているのもこれが理由です。

- 無担保コールレート = 政策金利のこと

※1994年10月の金利自由化後、無担保コール翌日物が誘導目標とされ公定歩合に変わって、政策金利の役割を果たしています。

- スワップ金利 = 他の銀行と利息を融通し合う金利

- 長期国債流通利回り = 国債金利

- 長短金利差 = 長期金利と短期金利の金利差のこと

顧客が住宅ローンを選ぶときは、サービス面の違いはそれほど大きくないため、金利が0.001%でも低金利の銀行に流れる傾向があります。そのため、各銀行とも競合の住宅ローン金利に対する意識は非常に強いのです。

住宅ローン金利の種類

「基準金利(店頭金利)」と「優遇金利(適用金利」

住宅ローンでは非常にわかりにくい考え方で金利が決まってきます。

前述した考え方で

「基準金利(店頭金利)」

が決まります。

「基準金利(店頭金利)」は住宅ローンの定価のようなものです。

基本的には、複数の住宅ローンを提供している銀行でも、基準金利はひとつです。

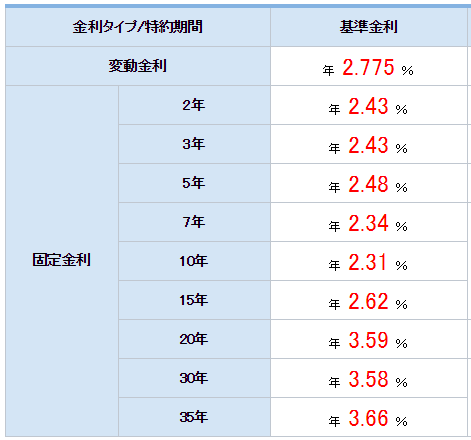

例:住信SBIネット銀行の2015年7月時点の基準金利

ここから金利プランごとに「優遇金利(適用金利」が決まります。

「優遇金利(適用金利)」 = 「基準金利(店頭金利)」 - 引き下げ幅

例:住信SBIネット銀行の2015年7月時点の優遇金利

通期引下げプラン

当初引下げプラン

プランや融資期間によって基準金利からの引き下げ幅が変わっていることがわかります。

パソコンを買う時に定価で売っているお店がないのと同じように、住宅ローンの定価として「基準金利」を設定して、プランや借入期間によって販売価格である「優遇金利(適用金利)」を決める方が都合が良いので、こうなっています。

「基準金利(店頭金利)」は政策金利によって変動するものですから、当初固定金利のプランの場合、当初期間終了後の金利、つまり未来の金利を○○%と定義することはできません。そのため、「当初期間終了後は基準金利から-○○%ということを約束しますよ。」としてあるのです。これも基準金利がある一つの理由となっています。

住宅ローン金利タイプの種類

変動金利

住宅ローンを借りている間に金利が景気動向に連動して変動するタイプの金利です。

政策金利が上昇したら、それに合わせて銀行も住宅ローンの変動金利を上昇させることができるため、銀行の利幅が変わらず、銀行側にはリスクがない金利タイプと言えます。

だからこそ、初期の設定は固定金利よりも低金利に設定されているのです。

2015年7月時点の金利相場

ネット銀行:0.45%~0.60%

メガバンク:0.80%~1.20%(保証料込)

変動金利のメリット

- 設定されている金利のベースが低い

- 景気が悪いままであれば総返済額は一番安くなる

変動金利のデメリット

- 景気が良くなると金利が上昇し返済額が増えてしまう

- 返済額が景気に左右されるため返済計画が立てにくい

変動金利が連動する指標

- 短期プライムレート

銀行が企業へ1年未満の融資を行う時の最優遇貸出金利のことです。短期プライムレートは政策金利(公定歩合)に変動します。

変動金利の適用ルール

- 変動金利は半年に1回の金利見直し

- 変動金利で借りている方の返済額の見直しは借入から5年後に行われる

- 変動金利で借りている方の返済額の見直しは最大でも1.25倍に制限される

全期間固定金利

住宅ローンの借入から完済まで同じ金利が適用されるタイプの金利です。

政策金利が上昇しても、銀行は住宅ローン金利を上昇させることができないため、銀行側に逆ザヤ(調達金利よりも融資金利が低い状態)が発生する可能性があります。銀行側にリスクが大きい金利タイプなので、初期の金利設定は変動金利よりも高く設定されるのです。

2015年7月時点の金利相場

フラット35:0.90%~1.50%

民間銀行:1.50%~2.50%(保証料込)

※借入期間によって金利は変わってきます。

全期間固定金利のメリット

- 景気が良くなっても金利は上がらない借入時のまま

- 返済額が景気に左右されないため返済計画が立てやすい

全期間固定金利のデメリット

- はじめに設定されているベースの金利が高い

- 景気が悪いままであれば返済総額が一番高くなる金利タイプ

全期間固定金利が連動する指標

- 国債金利

日本が発行する債権の流通金利のことです。10年を超える住宅ローン金利の決定は国債金利に連動します。銀行にとってみれば、何もしないで利息収入が入る国債を保有する金利よりもサービス提供にコストがかかる住宅ローン金利が低金利であれば、住宅ローンを販売する意味がないので、国債金利を基準として+α(銀行の収益分、コスト分)を載せて住宅ローン金利を決定するのです。

当初固定金利

住宅ローンの借入から数年間は同じ金利が適用されます。

固定金利の期間が終了後、その時点で新たに変動金利や固定金利を選ぶ金利タイプです。

銀行にとっては、政策金利が変動する可能性が低いはじめの○年間は固定金利を約束して、それ以降はその時点の政策金利をベースに金利が決定できるので、変動金利よりはリスクが大きいものの全期間固定金利よりはリスクが小さい金利タイプです。

そのため、金利設定も、変動金利と固定金利の中間になっています。

利用する方にとっても、はじめの○年間は子育て等で支出が膨らみやすい時期があるため、返済計画が立てやすい固定金利が好まれるのです。

2015年7月時点の金利相場

当初10年固定金利:1.0%前後

当初固定金利のメリット

- はじめの○年間は固定金利で金利が一定

- 全期間固定金利よりは金利が低金利

当初固定金利のデメリット

- 固定期間終了後はその時点での基準金利が適用される

- 固定期間終了後は金利の引き下げ幅が小さくなる=金利が上がる

- 変動金利よりは金利が高い

当初固定金利が連動する指標

- 国債金利

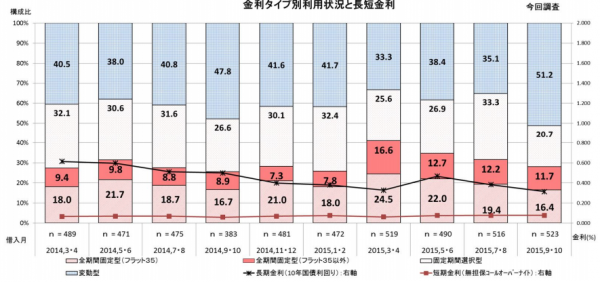

住宅ローン利用者に一番選ばれている金利タイプ

2015年9月時点のデータでは

変動金利:51.2%

当初固定金利:20.7%

全期間固定金利:28.1%

と低金利の変動金利が半数を占める結果となっています。

住宅ローン金利推移

上記をふまえて住宅ローンの最新金利の金利推移を見てみましょう。

見てお分かりの通りに住宅ローン金利というのは毎月金利が変動します。一番低金利の銀行というのも、ある程度は同じメンツが登場しますが、0.001%の厳しいデットヒートを繰り広げているのです。

平均金利推移 2024年7月最新情報

今月の変動金利平均

0.492%

(前月対比:+ 0.001%)

(前月同月対比:- 0.030%)

※主要銀行の平均値。当社調査

今月の当初10年固定金利平均

1.564%

(前月対比:- 0.027%)

(前月同月対比:+ 0.344%)

※主要銀行の平均値。当社調査

今月のフラット35金利

1.640%

(前月同月対比:- 0.010%)

住宅ローンの金利計算と利息の仕組み

住宅ローンの金利で返済額はどう計算するものなのでしょうか?

よくある勘違い

住宅ローン金利:1.0%

借入額:3000万円

「えっと、利息は 3000万円 × 0.1% = 30万円でいいのかな?」

違います!

住宅ローン利息計算の公式

利息 = 借入残高 × 月割の金利(年率 × その月の日数/365日)

3000万円の借入、金利(年率)1.0%の場合(その月が30日の月)

1か月目の返済利息 = 3000万円 × 1.0% × 30日 / 365日

24,658円です。

住宅ローンの場合は「元利均等返済」(元本と利息の合計額が一定の返済方帆)が採用されることが多い為、毎月の返済額は一定です。

毎月の返済額が10万円と決まっていた場合

1ヶ月目は

24,658円 → 利息支払

75,342円 → 元本返済

、

という組み合わせで10万円の返済になります。

2か月目の返済利息 = 2992万2658円 × 1.0% × 30日 / 365日

24,596円です。

元本の返済が若干進んだ分、利息も数十円単位で減っています。これを繰り返して35年(420回)経過すると完済できる計算になるのです。

住宅ローンの総返済額を自分で計算するのは至難の業ですので、シミュレーションツールなどを使って返済額を算出することをおすすめします。

住宅ローン金利上昇への対策

住宅ローンの変動金利、当初固定金利の場合は、金利上昇リスクがあります。

景気が良くなることで金利が上昇するリスクということです。

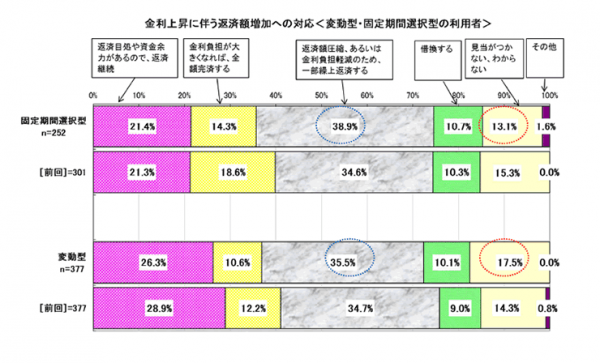

住宅金融公庫の調査データでは

1位:35.5%:返済額圧縮、あるいは金利負担軽減のための一部繰り上げ返済

2位:26.3%:返済目途や資金余力があるので、返済継続

3位:17.5%:見当がつかない、わからない

4位:10.6%:全額完済

5位:10.1%:借り換え

と一部繰り上げ返済が1位に来ています。

一部繰り上げ返済とは?

毎月の決まった返済額とは別に繰り上げ返済をして元本を早く減らす返済方法のことです。

最近では、繰り上げ返済手数料無料の銀行が増えてきているので、ボーナス返済よりも、まとまった資金ができたら繰り上げ返済できる繰り上げ返済重視の方が増えてきているのです。ボーナスは出るか出ないかわからない会社も多いので、ボーナス返済を設定するよりも、ボーナスが出たときに繰り上げ返済という形が都合が良いのです。

繰り上げ返済によって早めに元本を減らすことができれば、金利上昇リスクも軽減できるので、金利上昇リスクの対策としては一番有効な方法であるのは間違えありません。

まとめ

住宅ローンの金利を比較する時には、その時点の金利を比較することも重要ですが、その前に

- 金利の決まり方

- 金利タイプのメリットデメリット

を知ることも非常に重要なことなのです。

大前提を決めたうえで、最新金利を比較することで、あなたにあった住宅ローンを選ぶことができるのです。

住宅ローン関連記事:

- 投稿タグ

- 住宅ローン金利