目次

「住宅ローンって銀行が審査しているんじゃないの?」

「住宅ローンって銀行が審査しているんじゃないの?」

と多くの方が思いますが、それも間違えではないのですが、実際には保証会社というものを利用している銀行・ノンバンクが多く、住宅ローンを提供している銀行ではなく、その保証会社が審査をすることが増えてきているのです。

逆に言えば、保証会社を見れば住宅ローン審査の通りやすさ「審査難易度」も見極められるということになります。ここでは、住宅ローンと保証会社の関係、そして審査難易度の見極め方法を解説します。

保証会社ってどんな役割?

保証会社とは

住宅ローン利用者が万が一返済を一定期間滞納してしまった場合に、利用者のローン残債(住宅ローンの残りの金額)を代わりに金融機関に返済する役割を持った会社のことを言います。

例えば、Aさんが○○銀行の住宅ローンの返済が3ヶ月遅れて滞納してしまっている場合に、△△という保証会社は、Aさんの住宅ローンの残りの金額を全額保証会社△△が○○銀行に返済することになります。

Aさんはこれからは、○○銀行ではなく、保証会社△△から残りの住宅ローン残高の返済を求められることになるのです。

保証会社は貸し倒れ時の損失(貸し倒れリスク)を負う代わりに、毎月保証料を金融機関からもらうのです。

住宅ローン利用者が一定期間以上の滞納して、保証会社が金融機関に代わりに返済することを代位弁済と言います。代位弁済が行われれば、住宅ローンの債権は金融機関から保証会社に移り、滞納してしまった利用者には保証会社から返済の請求が来ることになります。

どのタイミングで代位弁済が発生するのか?というのは、金融機関と保証会社との保証契約に基づいて決まっていますが、これは同じではありません。保証会社のサービス内容によって異なるのです。一般的には、61日以上の返済遅延などで代位弁済が発動するケースが多いようです。

保証会社を利用するメリット

金融機関

貸し倒れリスクを気にすることなく融資ができる。

貸し倒れが起きても、保証会社が払ってくれるので損はしないということです。損失を意識せず、住宅ローンの申込者の獲得に力を注ぐことができます。

住宅ローン利用者

ローン利用に保証人を用意する必要がない。

以前は住宅ローンを利用するときに保証会社を立てる必要がありましたが、人間関係やご近所付き合いなどが希薄な現代では、借金の保証人を用意することは非常に難易度が高いことなので、保証人不要で住宅ローンを利用できることは利用者にとってのメリットなのです。

保証会社を利用するデメリット

金融機関

保証料を支払う必要がある。

保証契約に基づいて保証料を支払う必要があります。また、保証契約によっては信用保証の利用状況(保証債務残高及び代位弁済金額等)に応じて算出した金額を責任共有負担金として金融機関が一部負担するものもあります。

住宅ローン利用者

保証料を支払う必要がある。

金融機関が保証会社に支払う保証料は基本的には住宅ローン利用者が支払う形になります。保証会社を利用していないネット銀行の住宅ローンで保証料が無料なのはこのためです。

住宅ローン審査は保証会社が行っている!

前述した通りで、保証会社を利用している住宅ローンの場合、住宅ローン利用者が返済不能に陥り、住宅ローン返済が継続できない場合に損をするのは銀行ではなく、保証会社なのです。

銀行やノンバンクにとってみれば

「貸し倒れしても、保証会社が払ってくれるからどんどん貸そう!」

ということになります。

しかし、保証会社とってみれば

「貸し倒れリスクが高いお客さんを審査でちゃんとはじかないと、貸し倒れ時の支払いで会社がつぶれてしまう。」

「しかし、全部断っていたら保証料収入が増えない。貸し倒れ率を引き下げながら、審査に通す人が増える審査ノウハウを持つ必要がある。」

と思っているのです。

つまり、審査に対して責任を負っているのは、保証会社であり、保証会社が真剣に審査をしなければいけない立場にあるのです。

保証会社は、貸し倒れにならないように住宅ローン利用者の返済能力・信用を審査して、貸し倒れになりそうな方をふるいにかけるのです。

保証会社と住宅ローン審査の難易度の関係

保証会社と一言でいっても、色々な保証会社があります。中小企業の保証会社もあれば、大手銀行グループの保証会社もありますし、クレジットカード会社の保証会社もあるのです。

保証会社は金融機関との関係性によって審査の厳しさが変わってくるのです。

- 保証会社を利用しない金融機関 → 自社で貸し倒れリスクを負う → 審査は厳しい

- グループ会社の保証会社を利用 → 同じグループで貸し倒れリスクを負う → 審査はやや厳しい

- 共同設立の保証会社を利用 → 外部と自社の貸し倒れリスクは分散する → 審査はやや通りやすい

- 外部の保証会社を利用 → 外部の会社が貸し倒れリスクを負う → 審査は通りやすい

金融機関との距離が近ければ近いほど、責任を共有しているので審査は厳しくせざるを得ないのです。

例えば、○○銀行の保証会社がグループ会社△△だったとしたら、○○銀行としたら、「貸し倒れリスクなど気にせずにどんどん貸したい」と思っていても、グループ会社△△が貸し倒れが多発して損失を被れば、グループ会社全体としてマイナスになってしまうからです。そうならないために、グループ会社の保証会社を利用する場合には審査も厳しくなるのです。

しかし、完全に外部の保証会社であれば、貸し倒れリスクなど銀行にとっては関係ありません。保証会社は貸し倒れリスクを抑えたいところですが、外部の保証会社なので保証会社同士の競争も激しく、ある程度審査に通していかなければ使ってもらえないことになるのです。結果、外部の保証会社を利用している銀行の方が審査が通りやすいということになります。

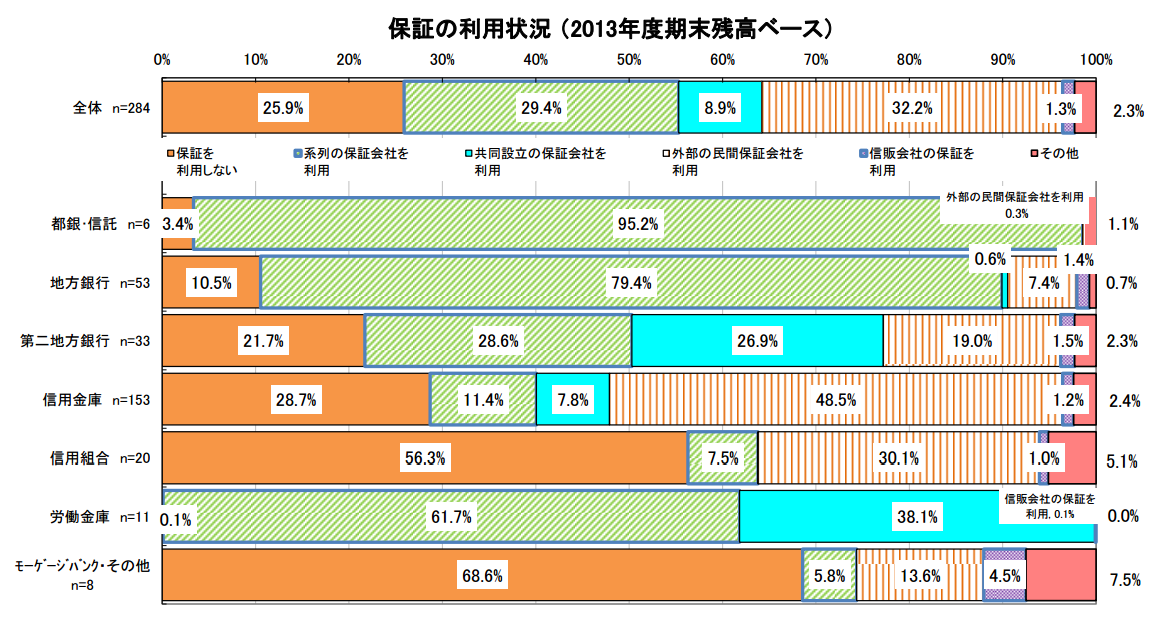

金融機関の種類と審査難易度の関係

- ネットバンク → 保証会社なし:自社審査 → 審査は厳しい

- メガバンク → グループ会社の保証会社利用 → 審査はやや厳しい

- 地方銀行 → グループ会社の保証会社利用 → 審査はやや厳しい

- 第二地銀 → 保証会社なし、グループ会社の保証会社・共同設立の保証会社など様々 → 審査難易度もバラバラ

- 信用金庫 → 外部の保証会社 → 審査は通りやすい

- 信用組合 → 自社審査・外部の保証会社 → 審査はやや通りやすい

という関係があるのです。保証料を必要とせず、自社で審査するネットバンクは自社で貸し倒れリスクを負うため、審査通過が厳しくなるのです。

金融機関の保証会社利用データ

出典:住宅金融支援機構

まとめ

住宅ローンの審査は保証会社を利用していない銀行の場合は、銀行が審査をしますが、保証会社を利用している銀行の場合は保証会社がほとんどの審査を行っているのです。

保証会社の状況を知れば住宅ローン審査の難易度がわかるということになります。

住宅ローン審査に落ちてしまったという方は

- ネットバンク

- メガバンク

- 地方銀行

- 第二地銀

- 信用金庫

- 信用組合

の順に、徐々に審査難易度に低い金融機関に住宅ローンの申し込み先を変更していくと、審査に通る可能性が高くなるのです。