目次

住宅ローンを比較検討する上で、銀行のウェブサイトでは「良い情報」しか当然のことながら記載されていません。このシリーズでは、各銀行の住宅ローンの落とし穴をあえて紹介します。今回は「ソニー銀行住宅ローン落とし穴」です。

住宅ローンを比較検討する上で、銀行のウェブサイトでは「良い情報」しか当然のことながら記載されていません。このシリーズでは、各銀行の住宅ローンの落とし穴をあえて紹介します。今回は「ソニー銀行住宅ローン落とし穴」です。

ソニー銀行住宅ローンの良い点

ソニー銀行住宅ローンの「落とし穴」を語る前にソニー銀行の良い点をまとめると

- 他の住宅ローンよりも、変動金利が低金利

- 毎月中旬に翌月の金利を発表

- 金利タイプの変更がインターネット上でいつでも、何度でも可能。

という点が挙げられます。

他のネット銀行のように当初固定金利で当初期間終了後に金利が大幅に上がるというようなものがないので、透明性の高い「信頼」のネット銀行として定評があります。

では、ソニー銀行の住宅ローンに落とし穴なんてあるのでしょうか?

ソニー銀行住宅ローン落とし穴「金利タイプの切り替えは何度でもできるが手数料が発生」

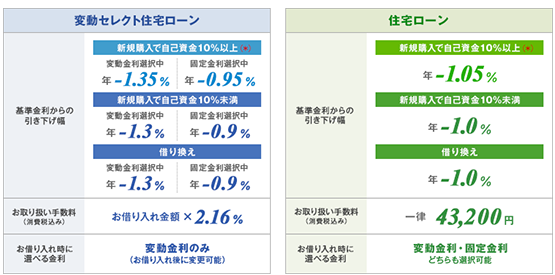

ソニー銀行の住宅ローンは

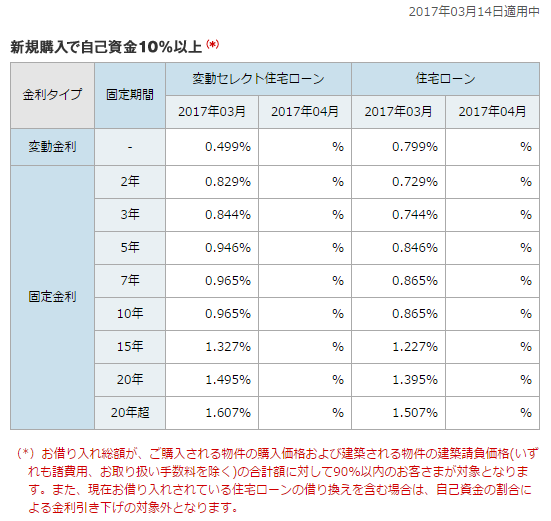

2017年3月時点の金利で

というプランが用意されています。

ソニー銀行住宅ローンの「売り」は低金利であることもさることながら

- 毎月中旬に翌月の金利を発表

- 金利タイプの変更がインターネット上でいつでも、何度でも可能

ですから、商品に対する理解が不足している方は

「半月前に来月の金利を教えてくれるのだから、金利が大幅に上がるなら固定金利に、金利が大幅に下がるなら変動金利に切り替えながら運用すればリスクなくお得な住宅ローンの運用ができるんじゃないの?」

と思ってしまうのではないでしょうか?

ここに落とし穴「金利タイプ変更手数料」があります。

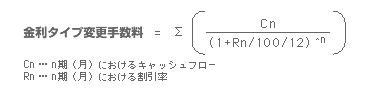

金利タイプ変更手数料とは?

金利タイプ変更手数料は、固定金利適用期間中に、金利タイプを変更された場合、ソニー銀行所定の金利タイプ変更手数料が発生するものです。

ちなみにソニー銀行の固定金利の場合、適用期間終了後には新たに固定金利や変動金利の金利タイプを選ぶことができますが、変更の申込みがない場合は自動的に変動金利になります。

「固定金利適用期間中」ということは

- 変動金利から固定金利の切り替え時には金利タイプ変更手数料は発生しない。

- 固定金利の適用期間終了時の切り替え時には金利タイプ変更手数料は発生しない。

ということを意味します。

しかし、「10年固定金利で借りていたが、5年経過後に変動金利が大幅に低金利になったので変動金利に切りかえる。」という場合には、金利タイプ変更手数料が発生します。

金利タイプ変更手数料っていくらなの?

です。

「えっ、いきなり数学の式を出されても、さっぱりわからないんだけど・・・」

と思ってしまいますが、これはディスカウントキャッシュフロー(DCF)法を元にしたソニー銀行独自の算出方法になっています。

これではどのくらいの金額になるのか?わからないのでケーススタディを参考にすると

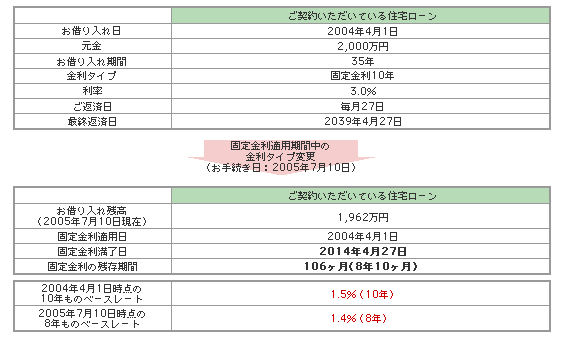

- 2004年4月1日借入:2000万円、10年固定金利、35年借入、金利3.0%

2005年7月10日に金利タイプの変更

- 残高1962万円、残存期間8年10カ月、借入時との金利差(スプレッド)-0.1%

金利タイプ変更手数料 140,740円

が発生するのです。

計算の詳細は省きますが、それなりのコストになってしまいます。また、このディスカウントキャッシュフロー(DCF)法を元にしたソニー銀行独自の算出方法というのは「将来得られるだろう固定金利の利息を今の価値に換算して、手数料とする」ものですから

簡単に言えば

「固定金利の切り替えしてもいいけど、今の固定金利の金利適用期間満了までに得られたはずの利息は、切り替えた金利タイプで支払う利息との差額分を手数料としてもらいます。」

ということです。

つまり、何度でも借り換えはできるけど、借り換えてお得になる分の利息は手数料として取られてしまうということです。

「金利タイプ切り替えの意味がない」のです。

これがソニー銀行の住宅ローンを選ぶ最大の「落とし穴」と言えます。

では、その回避法をお教えします。

「金利タイプの切り替えは何度でもできるが手数料が発生」ソニー銀行の住宅ローン落とし穴の回避法

その1.は固定金利適用期間中は金利タイプを切り替えない

- 変動金利から固定金利の切り替え時には金利タイプ変更手数料は発生しない。

- 固定金利の適用期間終了時の切り替え時には金利タイプ変更手数料は発生しない。

のです。

普通に固定金利適用期間満了時に別の金利タイプに切り替える分には手数料は発生しないので、本来のソニー銀行の「低金利であるメリット」のみを享受できるのです。

「何度でも金利タイプの切り替えが可能」というメリットはなくなってしまいますが、「何度でも金利タイプの切り替えが可能」でも、その切り替えで得られるメリットは手数料としてなくなってしまうので意味がないのです。

「変動金利で運用していて、金利上昇の懸念が高まるタイミングで固定金利タイプにする」というのも、一つの方法です。この場合も、金利タイプ変更手数料は発生しません。

まとめ

ソニー銀行住宅ローンの数少ない落とし穴は

固定金利適用期間中に金利タイプを切り替えると切り替えるメリットの分、手数料が発生するので意味がない

ということです。この落とし穴さえ回避できれば、低金利の住宅ローンであることは間違えありませんので上手に利用できると思います。

ソニー銀行住宅ローンの概要

ソニー銀行は、ソニーと三井住友銀行の共同出資により2001年に設立されたソニーフィナンシャルホールディングス傘下のソニーグループのネット銀行です。

ソニー銀行は、ソニーと三井住友銀行の共同出資により2001年に設立されたソニーフィナンシャルホールディングス傘下のソニーグループのネット銀行です。

ネット銀行の中で一番早く住宅ローンサービスの提供をはじめた銀行です。ネット銀行だからこそできる低金利とソニーグループという信頼性が功を奏し、多くの方に利用されているネット銀行と言えます。

「ネット銀行ってちょっと不安だな。」と感じる方でもソニーグループというブランドがあるため、信頼性高いことが特徴と言えるでしょう。

さらにソニー銀行では「AIによる自動審査」を住宅ローン審査に導入しています。審査担当者の判断に近い精度の自動審査で通常2~6日程度かかっていた仮審査結果が最短60分で回答できるため、申込から融資実行までの期間が短縮できるメリットがあります。

また、「がん50%保障特約付団信無料付帯」ですので、万が一、がんと診断されたときも、住宅ローン残高の50%が保険金で支払われます。

ソニー銀行の住宅ローンサービスの特徴は「業界トップクラスの低金利」「15日前に金利が発表される」「変動金利と固定金利の切り替えがいつでもできる」という点です。他の銀行が毎月1日に最新金利を発表するのに対して半月前に最新金利がわかるため、その金利を見ながら固定金利と変動金利の切り替えを自在にすることができるのです。金利の低さや金利タイプの変更などで独自性を持っている住宅ローンと言えます。

注目の金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.660% | 0.660% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 変動セレクト住宅ローン | 変動金利(新規) | (-) | 0.897% | 0.897% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 変動セレクト住宅ローン | 全期間固定金利(借り換え) | (2年) | 1.757% | 0.897% | 固定と変動を何度でも切り替え可能 | 2.20% | 無料 |

| 住宅ローン | 全期間固定金利(新規) | (15年) | 2.518% | 1.257% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

| 住宅ローン | 全期間固定金利(借り換え) | (15年) | 2.518% | 1.257% | 固定と変動を何度でも切り替え可能 | 44,000 | 無料 |

- 投稿タグ

- アドバイス, ソニー銀行住宅ローン, 回避, 落とし穴