目次

住宅ローンを比較するときに色々な形で返済額をシミュレーションするかと思います。しかし、シミュレーションをする時に間違えてはいけないポイントがいくつかあるので紹介します。

住宅ローンを比較するときに色々な形で返済額をシミュレーションするかと思います。しかし、シミュレーションをする時に間違えてはいけないポイントがいくつかあるので紹介します。

1.メガバンクや地方銀行の場合は保証料が発生する!

メガバンク/地方銀行/信金など

- 保証料 金利+0.2%

- 事務手数料 3万円(税別)

ネット銀行

- 保証料 無料

- 事務手数料 2.0%(税別)

という違いがあります。メガバンク/地方銀行/信金は保証料が発生する分、事務手数料が安いのです。3000万円の借入で0.2%の金利上乗せというのは150万円程度の負担となります。

事務手数料は諸費用なので計算しやすいのですが、メガバンク/地方銀行/信金など保証料が金利上乗せ型の場合は、0.2%加算して計算しなければなりません。

当サイトでは、はじめから保証料込で金利を掲載しているので、当サイト掲載のメガバンク/地方銀行の金利はそのままシミュレーションに利用していただいて構いません。

2.金利の幅に注意する!

メガバンクなどに多いのですが、金利が「0.500%~0.700%」というように「~」がついているケースがあります。

これは「審査によって金利が変わります。」ということを意味しています。

下限金利の0.500%で試算していたら、審査の結果0.700%になってしまい「これだったら他の銀行の住宅ローンの方が良かった。」と後悔する可能性も出てきてしまうのです。

幅がある金利の金利タイプを検討する場合には

- 審査の評価が高い場合 = 下限金利

- 審査の評価が低い場合 = 上限金利

の両方の金利でシミュレーションをして、万が一審査の評価が悪い場合の想定もしておくべきなのです。

3.当初期間終了後の金利に注意する!

住宅ローンは非常に分かりにくい金利表現になっています。

適用金利は基準金利から「○○%」引き下げという表現で記載されているのです。

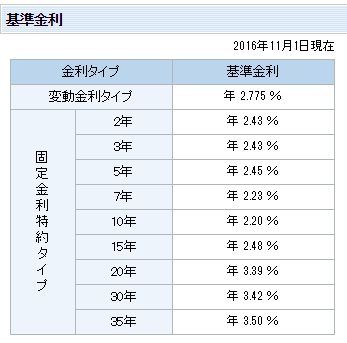

住信SBIネット銀行の場合

基準金利

当初引下げプラン

となっているので

「当初引き下げプラン」を選んだ場合、金利変動がないと仮定すれば

- 当初2年:0.350%

- 3年目以降変動金利:0.975%(基準金利 2.775% - 1.80%引下げ)

となるのです。

はじめから「通期引下げプラン」変動金利を選んだ場合

- 変動金利:0.568%

ですから、プランの違いを理解せずに「3年目は変動金利だから0.568%」と勘違いしてシミュレーションしてしまえば、シミュレーション結果は間違ったものになってしまいます。

当初固定金利の場合は、当初期間終了後の金利は基準金利から引き下げ幅を引き算して算出するものだと覚えておきましょう。

4.金利上昇も織り込んで比較する

「変動金利が安いからいいな。」と思っている方でも、金利上昇をした場合としない場合で両方総返済額を試算しておくべきです。

金利は好景気になればなるほど、上昇してしまうため、変動金利の場合は金利上昇リスクがあるのです。

バブル期には金利はいまよりも6.0%も高かったのです。

人口が減少する日本でバブルと同じぐらいの好景気は考えにくいのですが、景気は好景気、不景気を循環するものですから、好景気も見こんでおくべきなのです。

おすすめは

- 金利変動なし

- 10年後1.0%上昇

- 10年後2.0%上昇

- 20年後1.0%上昇

- 20年後2.0%上昇

の5パターンで試算してみることです。

現実的には金利上昇は急に上がるというよりは徐々に上昇していくので、10年後に一気に1.0%上昇することはないのですが、試算する上では金利上昇時の返済額のイメージがつかみやすくなります。

不安な方は3.0%まで見て比較しましょう。

5.フラット35は団信が有料

フラット35を選ぶ場合には、団信が任意加入で有料であることを知る必要があります。

フラット35で団信に入る場合には、団信特約料を加味して総返済額を比較する必要があります。

機構団信特約料シミュレーション

http://www.jhf.go.jp/simulation_danshin/index.php

35年、3000万円借入、金利1.0%の場合

2,030,300円の団信特約料が発生します。

6.フラット35の事務手数料は銀行によって異なる

フラット35というとどの銀行で入っても同じものと考えがちですが、実は事務手数料が変わってきます。

- ARUHIのフラット35の事務手数料:2.0%(税別)

- 楽天銀行のフラット35の事務手数料:1.0%(税別)

金利は同じフラット35の最低金利ですが、事務手数料が異なるので「フラット35」を一本で比較するのではなく、「○○銀行フラット35」という形でフラット35も複数検討する必要があるのです。

7.自己資金によって金利が変わってくる住宅ローンに注意

住宅ローンの中には、自己資金の割合に応じて金利が変わるものが少なくありません。

住信SBIネット銀行 変動金利

- 自己資金 20%未満の場合 年 0.568%

- 自己資金 20%以上の場合 年 0.497%

ソニー銀行 変動金利

- 自己資金 10%未満の場合 年 0.549%

- 自己資金 10%以上の場合 年 0.499%

自己資金の割合というのは

借入総額がご購入される物件の購入価格および建築される物件の工事請負価格(いずれも諸費用、お取扱い手数料を除く)の合計額に対して○%

という計算になるので、諸費用などは含めずに自己資金の割合を考える必要があります。

8.不動産会社に借りられない銀行、住宅ローンがないか?事前に確認しておく

住宅ローンは不動産会社が強烈に提携ローンをすすめてくるケースもあります。

基本的に住宅ローンは不動産会社とは関係なく、どこで選んでも良いのです。不動産会社がすすめる提携ローンはお得でことが多いのです。

しかし、物件によって、利用できない銀行、利用できない住宅ローンというのも出てきます。

- フラット35Sを利用したくても、フラット35Sの住宅基準をクリアしていなければ利用できません。

- リノベーション物件などをNGにしている銀行もあります。

せっかく試算して比較したけれども、購入予定の物件は「○○銀行の住宅ローンは利用できなかった」というのでは意味がないのです。

9.意外にかかるインテリア代に注意

住宅ローンの返済額と諸費用を計算して、予算ぴったりの計画を作ってしまうと後で困ることになります。

新居を購入すれば、多くの方はテンションが上がって

- 新居にあった最新の設備

- 新居にあった最新の家具/インテリア

を購入してしまうのです。

中古住宅などを購入した場合には色々なリフォーム費用がかかります。

- 引っ越し代

- 家具/インテリア代

- リフォーム費用

住宅ローンと関係ないけれども、住宅購入では発生する諸費用も織り込んでおく必要があります。

10.余裕は見ておきましょう。

いろんなサイトが住宅ローンのシミュレーションを提供してますが、あくまでも概算であって、実際の返済額は申込んだ銀行から提示された返済表を見て確認するものです。

また、住宅ローンの金利は融資実行時に確定するため、検討時の金利から適用金利も動いてしまうものなのです。

シミュレーション時の返済額が確定されるものではないため、若干の余裕を持った返済計画を立てる必要があるのです。