目次

住宅ローンを比較検討する上で、銀行のウェブサイトでは「良い情報」しか当然のことながら記載されていません。このシリーズでは、各銀行の住宅ローンの落とし穴をあえて紹介します。今回は「SBI新生銀行住宅ローン落とし穴」です。

住宅ローンを比較検討する上で、銀行のウェブサイトでは「良い情報」しか当然のことながら記載されていません。このシリーズでは、各銀行の住宅ローンの落とし穴をあえて紹介します。今回は「SBI新生銀行住宅ローン落とし穴」です。

SBI新生銀行住宅ローンの良い点

SBI新生銀行住宅ローンの「落とし穴」を語る前にSBI新生銀行の良い点をまとめると

- 事務手数料が他のネット銀行よりも格安。5万円(税別)~※他は借入額の2.0%(税別)

- 介護団信無料

- コントロール返済が可能

- 家事代行サービスや病児保育がある

- キャンペーンが手厚い

という点が挙げられます。

これだけ見るとSBI新生銀行の住宅ローンはメリットも多いことが分かります。

では、SBI新生銀行の住宅ローンに落とし穴なんてあるのでしょうか?

SBI新生銀行住宅ローン落とし穴「変動金利が変動金利じゃない事実!」

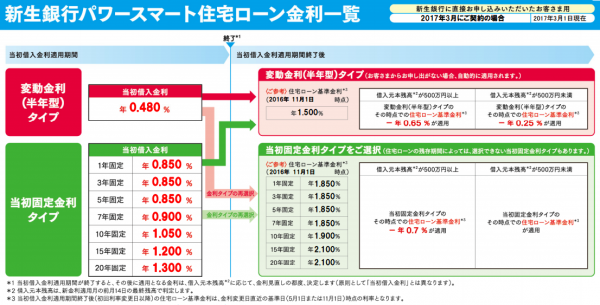

2017年3月の金利を見てみると

- 変動金利(半年型タイプ) : 0.480%

となっています。

住宅ローン金利の理解が不足している方がこの情報だけを見ると

「えっ、めちゃくちゃ低金利じゃん。

とくに変動金利も低金利で、事務手数料が格安ならSBI新生銀行の住宅ローンでいいいなじゃないの?」」

と思ってしまう方が多いのではないでしょうか。

「何が間違っているの?」と感じた方は要注意です。

実は「(半年型タイプ)」という表記に注意しなければなりません。

一般的な銀行の変動金利というのは

- 基準金利からの引き下げ幅が完済まで一定

のものなのです。

auじぶん銀行の場合

変動金利は「全期間引下げプラン」のプランに組み込まれています。

2017年3月時点の金利の場合

変動金利:0.497% = 基準金利:2.341% - 引き下げ幅1.844%

で計算されます。

変動金利ですから、基準金利が変動すれば変動金利は見直されるのですが「引き下げ幅」は完済まで変わりません。

SBI新生銀行の場合

2017年3月時点の金利の場合

変動金利:0.480% = 基準金利:1.500% - 引き下げ幅1.020%

ということになります。

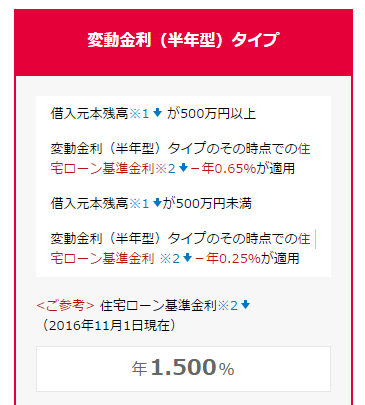

しかし、SBI新生銀行の「変動金利(半年型タイプ)」の場合は

半年後の適用金利は

借入元本残高が500万円以上

変動金利(半年型)タイプのその時点での住宅ローン基準金利 -0.65%が適用

- 変動金利:0.850% = 基準金利:1.500% - 引き下げ幅:0.650%

借入元本残高が500万円未満

変動金利(半年型)タイプのその時点での住宅ローン基準金利 -0.25%が適用

変動金利:1.250% = 基準金利:1.500% - 引き下げ幅:0.250%

になってしまうのです。

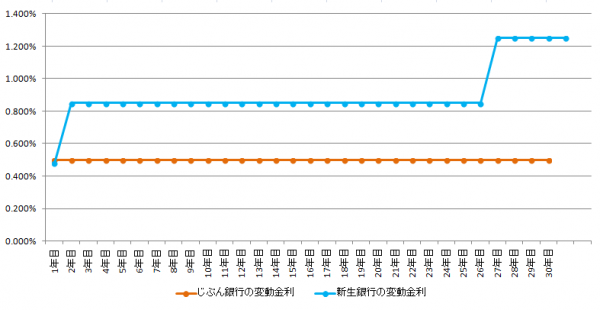

3000万円の借入で30年返済のケースで、基準金利に変動がなければこうなります。

SBI新生銀行とauじぶん銀行の変動金利の適用金利比較

| 経過期間 | auじぶん銀行の変動金利 | SBI新生銀行の変動金利 |

|---|---|---|

| 半年 | 0.497% | 0.480% |

| 1年目 | 0.497% | 0.850% |

| 2年目 | 0.497% | 0.850% |

| 3年目 | 0.497% | 0.850% |

| 4年目 | 0.497% | 0.850% |

| 5年目 | 0.497% | 0.850% |

| 6年目 | 0.497% | 0.850% |

| 7年目 | 0.497% | 0.850% |

| 8年目 | 0.497% | 0.850% |

| 9年目 | 0.497% | 0.850% |

| 10年目 | 0.497% | 0.850% |

| 11年目 | 0.497% | 0.850% |

| 12年目 | 0.497% | 0.850% |

| 13年目 | 0.497% | 0.850% |

| 14年目 | 0.497% | 0.850% |

| 15年目 | 0.497% | 0.850% |

| 16年目 | 0.497% | 0.850% |

| 17年目 | 0.497% | 0.850% |

| 18年目 | 0.497% | 0.850% |

| 19年目 | 0.497% | 0.850% |

| 20年目 | 0.497% | 0.850% |

| 21年目 | 0.497% | 0.850% |

| 22年目 | 0.497% | 0.850% |

| 23年目 | 0.497% | 0.850% |

| 24年目 | 0.497% | 0.850% |

| 25年目 | 0.497% | 0.850% |

| 26年目 | 0.497% | 1.250% |

| 27年目 | 0.497% | 1.250% |

| 28年目 | 0.497% | 1.250% |

| 29年目 | 0.497% | 1.250% |

| 30年目 | 0.497% | 1.250% |

はじめの半年間は「SBI新生銀行」の方が金利は低金利ですが、半年経過後から30年目までは「じぶn銀行」の方が金利は低金利になります。

つまり、SBI新生銀行の変動金利は「変動金利(半年型)タイプ」という名前がついていますが、実質的には「当初半年固定金利」なのです。半年後に自動的に変動金利は上昇してしまいます。

SBI新生銀行の住宅ローン変動金利をよく理解せずに申込んだ方は

「あれっ、0.48%で借りたはずなんだけど・・・いつの間にか0.85%になっている。」

となってしまうのです。

これがSBI新生銀行の住宅ローンの落とし穴です。

混同しがちなのが通常は変動金利に対して半年ごとに金利を見直すと言う点

auじぶん銀行の変動金利の説明文

変動金利について

お借入後、年2回(4月1日、10月1日)の基準日に、借入金利の見直しを行います。4月1日基準日で決定する新借入金利は、同年6月の約定返済日の翌日から、10月1日基準日で決定する新借入金利は、同年12月の約定返済日の翌日から適用します。ただし、金融情勢などにより基準金利が大幅に変動した場合には、それ以外の日に見直すことがあります。

- これはあくまでも、「基準金利が変動した場合に、半年ごとに変動金利を見直します。」ということです。

- SBI新生銀行の変動金利は、「基準金利が変動しなくても、半年後に変動金利は上昇します。」ということです。

似て非なるものと理解しましょう。

「変動金利が変動金利でない!」SBI新生銀行の住宅ローン落とし穴の回避法

変動金利は選ばない!

SBI新生銀行の住宅ローン自体は、前述したようなメリットがあり、諸費用が安く、保証料が無料ですので自己資金が少ない方ほどメリットがあるのは間違えありません。

しかし、前述した通りで変動金利を選ぶのであれば、総返済額で見れば他のネット銀行住宅ローンの変動金利と比較して、数百万円レベルで高くなってしまうのです。

SBI新生銀行の変動金利を検討している場合は

- 他のネット銀行の変動金利にする

- SBI新生銀行のまま変動金利でない当初固定金利、全期間固定金利を選ぶ

ことをおすすめします。

まとめ

SBI新生銀行の住宅ローンは、他の住宅ローンと比較しても、メリットが多い住宅ローンです。しかし、正確な理解の上に選ばないと落とし穴にはまってしまうリスクもあるのです。落とし穴を回避しながら、SBI新生銀行の住宅ローンを検討しましょう。

SBI新生銀行住宅ローンの概要

SBI新生銀行は長銀(日本長期信用銀行)が経営破たんし、外資系ファンドに買収されて誕生した東京に本店を持つ外資系銀行です。

SBI新生銀行は長銀(日本長期信用銀行)が経営破たんし、外資系ファンドに買収されて誕生した東京に本店を持つ外資系銀行です。

明確に言えば、ネット銀行ではありませんが、住宅ローンを中心に個人向けのサービスに力を入れていて、ネットを中心とした顧客獲得やサービス展開を積極的に行い、低金利の商品を展開しています。

住宅ローンに関して言えば「格安の事務手数料」「一時的に元本返済をストップできるコントロール返済」「介護付き団信無料」「家事代行サービス、病児保育サービスの無料提供」など他の銀行にない独自のサービスを投入し、人気が高まっています。

とくに他のネット銀行と比較すると事務手数料が格安でかつ大手都市銀行にある保証料が無料のため、借り換え時の諸費用負担を軽減したいと考える方に定評があります。

注目の金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.660% | 0.660% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| パワースマート住宅ローン | 全期間固定金利 | (25年) | 2.150% | 1.300% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| パワースマート住宅ローン | 変動金利(半年型)タイプ | (-) | 0.680% | 0.650% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |

| パワースマート住宅ローン | 当初固定金利 | (10年) | 1.500% | 0.900% | リフォーム資金も同金利で借入可能 事務手数料16.5万円で家事代行、チャイルドケアが最大50回分無料 自己資金1割以上で新規借り入れの方金利0.05%優遇 Tポイント最大2万ポイント | 110,000 | 無料 |