目次

住宅ローン審査というのはすごく時間がかかるものという印象があります。最近はやや早くなっていますが、住宅ローンの申し込みから融資実行までは1ヶ月~1か月半かかってしまうものもあるからです。ここでは住宅ローン審査にかかる時間について解説します。

住宅ローン申込みの手順

今一度、審査をおさらいすると、住宅ローン申込み、審査、融資までの流れは下記のようになっています。

ソニー銀行の場合

- 仮審査お申込み

- 仮審査:2日~6日

- 仮審査結果のご連絡・本審査申込みの必要書類郵送:4日~6日

- 本審査の申込み

- 本審査:7日~10日

- 本審査結果のご連絡・住宅ローン契約書郵送:4日~6日

- 契約書類の返送:7日~10日

- 契約内容の確認・契約締結:1週間~1ヶ月

となっています。

すべて足し算すると31日~68日という結果になり、早くても1ヶ月ということになります。

しかし、よく見ればわかるのですが、実際に時間がかかっているのは住宅ローン審査ではなく、郵送と書類の準備のやりとりの時間なのです。審査自体の時間はそれほど長くありません。

ソニー銀行の場合は

- 仮審査は最短2営業日

- 本審査は最短7営業日

というスピードになっています。

審査スピードが早いことで定評があるフラット35のノンバンク「ARUHI」の場合

- 仮審査は最短当日

- 本審査は最短3営業日

と、3日もあれば審査はできるということになっています。

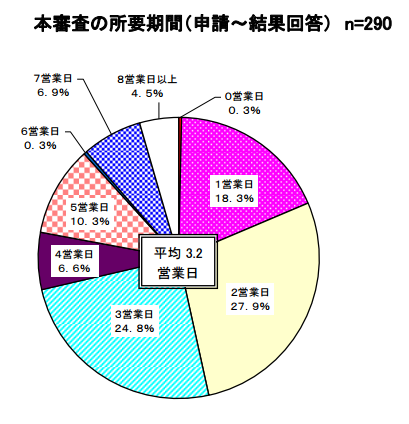

311の金融機関(都市銀行・信託銀行・地方銀行・信用金庫など)のアンケートデータ

住宅金融支援機構が行った銀行・ノンバンクに対するアンケートでは下記のような結果になっています。

本審査の所要期間(申請~結果回答)

平均3.2営業日

一番多い回答:2営業日

二番目に多い回答:3営業日

三番目に多い回答:1営業日

です。

つまり、アンケートでもそれほど審査には時間がかからないことを示しています。

これは「審査申込みから審査の結果回答までの時間」なので、実際と近い回答と考えられます。

ウェブサイトなどで、長めに審査期間を書いているのは、本当の時間を記載してしまうと、たまたま少しでもウェブサイトで記載した期間よりも遅れてしまうとクレームにつながっているため、ウェブサイトにはできるだけ長めに記載して、金融機関がリスクヘッジしているだけなのです。

なぜ、そんなに審査期間は早くできるの?

審査の日数が2~3営業日で完了できる理由は、大手の銀行ほど「スコアリングシステム」を採用した審査になっているからです。

審査担当者がアナログで審査をしているのではないのです。

スコアリングシステムとは

借入者の年齢、収入、返済実績、勤続年数・・・等のもろもろ情報を入力すると、自動的に住宅ローン審査の結果「融資可否」「融資可能額」が計算されて出てくるシステムのこと

を言います。

スコアリングシステムがどうやって融資の可否を判断しているかと言うと、過去の膨大な融資データを分析して、細かくグルーピングすることで、「このような属性の方は貸し倒れになる確率は0.58%だ」という形で予想貸し倒れ率を計算できるからです。貸し倒れ率が一定以上だと審査に通さないなどの計算が瞬時にできるのです。

スコアリングシステムによる審査であれば

- 審査ノウハウのない担当者でも審査ができる

- 入力さえしてしまえば数分で結果が出てくる

のです。

それほど住宅ローン審査に時間をかける必要性がなくなってきているのです。

じゃあ、2~3日もかからないんじゃないの?

確かにスコアリングシステムが計算している時間は数分です。

しかし

- スコアリングシステムに入力する情報を集める時間

- スコアリングシステムに情報を入力する時間

- 担保物件の担保価値算定にかかる時間

- 申込情報や提出書類に整合性の取れない点がないのか確認する時間

- スコアリングシステムの結果を受けて上司が最終的な判断を下す時間

・・・

などが必要になるので、2営業日~3営業日の時間がかかってしまうのです。

住宅ローンの審査期間を早めるための方法

審査回答のスピードはどの銀行でもそれほど変わりません。であれば、住宅ローンの申込みから融資までの時間をできるだけ短くするために必要なのは

必要書類の記入・返送をすぐに行うこと

仮審査の結果が返ってきて、本申込みの申込書を受け取ってから、記入して返送するまでの時間が長ければ長いほど、それだけ融資までの時間が伸びてしまいます。仮審査通過後に本申込用の書類が来たらすぐに時間を取って記入・返送することを心がける必要があります。

必要書類を事前に準備しておくこと

必要書類は事前にわかっているはずです。収入証明、住民票、納税証明書など事前に取得できるものは仮審査の結果がわかる前に複数枚用意しておくべきです。住宅ローン審査が通るとは限らないので、あらかじめ3社ぐらいは申込むものだとして、複数枚準備する必要があります。事前の準備が重要なのです。

銀行の担当者にプレッシャーをかけること

前述した通り、住宅ローン審査は平均で「3.2営業日」で審査はできるものなのです。たとえば、1週間経っても返事がないという場合には「書類の過不足ありませんでしたか?」というようにやんわりと銀行の担当者に連絡を取ってみましょう。

社会人経験がある方ならわかるかもしれませんが、書類は準備できていても、実際には業務が忙しくて審査に回さずに放置されているということも起こりうるのです。連絡を入れることで、プレッシャーを担当者にかけることができ、審査が早まる可能性があります。

当然、「どうなっているんだ。早くしてくれ。」というようにクレームを入れるものではありません。あくまでも、低姿勢に「書類の過不足ありませんでしたか?」と聞く程度で、担当者にとってはプレッシャーになるのです。

複数の住宅ローンに同時に申込むこと

契約するまでは複数の住宅ローンに申込んでも問題ありません。1社だけに申込んで審査落ちした場合に、そこから2社目を探していたのでは、審査期間がまた一からかかることになります。はじめから数社に申込んでいれば、審査に通った中から条件の良いものを選ぶということもできるのです。同時並行で審査を動かせば審査期間を効率的に短縮することができるのです。

基本的にネット銀行の方が審査が早い!

ネット銀行(一部流通系銀行も含む)というもは、メガバンクや地方銀行のように店舗を持っていませんから、社内の人員の役割を明確に分けることができるのです。

- 顧客の問い合わせ対応チーム

- 審査処理チーム

- 回収チーム

・・・

役割が明確化され、WEBでの審査フロー管理が徹底されているので、効率的に審査を進めることが可能になります。

さらに銀行によっては、申込みから借入までの期間が長くなっている顧客にアラートを出し、優先的に対応するような業務マニュアルを作っているところもあります。

なんでもやらなければならないメガバンクや地方銀行の担当者よりも、ネット銀行の住宅ローンの方が審査が早いのは当然なのです。