目次

住宅ローンに関する情報は情報量が多すぎて、調べるのも一苦労です。今回は「フラット35」を1ページでわかるようにまとめました。このページだけを見れば「フラット35」のすべてが理解できます。

住宅ローンに関する情報は情報量が多すぎて、調べるのも一苦労です。今回は「フラット35」を1ページでわかるようにまとめました。このページだけを見れば「フラット35」のすべてが理解できます。

フラット35とは?

フラット35とは

フラット35は、独立行政法人である「住宅金融支援機構」が提供している住宅ローンのこと

を言います。

独立行政法人とは

日本の行政機関である省庁から独立した法人組織でありながらも、主務官庁が独立行政法人の中長期計画策定や業務運営チェックに携わる国の機関のこと。国立大学なども独立行政法人

ですから、シンプルに言えば

フラット35 = 国が提供する住宅ローン

ということになります。

後ほど説明しますが、フラット35には「低金利かつ全期間固定金利」という特徴があります。全期間固定金利にしてしまうと金融機関は調達金利が上がった時に逆ザヤになってしまうリスクがあります。そのため、民間の金融機関では「低金利かつ全期間固定金利」という住宅ローン商品は提供しにくい背景があります。

一方で低所得な方ほど、金利上限リスクがなく、完済まで毎月の返済額が一定になる「低金利かつ全期間固定金利」の住宅ローンを必要としています。

つまり、「低所得層に対して安定して住宅購入資金を供給すること」これが住宅金融支援機構、およびフラット35の使命となっているのです。

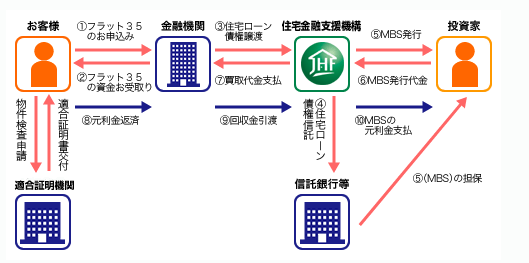

フラット35の仕組み

フラット35は国が提供する住宅ローンですが、独特な仕組みで販売されています。

フラット35の仕組み図

簡単に説明すると

- 投資家が債権(MBS)を購入する形で住宅金融支援機構へ資金提供

- 住宅金融支援機構はその資金をフラット35の融資金額に充てる

- 住宅金融支援機構は金融機関にフラット35の代理販売を依頼

- 提携銀行がお客様にフラット35を販売する

という流れになっているのです。

「フラット35 = 国の住宅ローン」ではありますが、税金などで運営されているわけではなく、投資家が出資した資金で住宅ローンの融資を行う仕組みとなっています。

もちろん、投資家は債権(MBS)を購入しているので、償還日には利息が付くメリットがあります。

また、販売は金融機関が代理で行っているため

- ○○銀行フラット35

- △△銀行フラット35

・・・

と銀行によって違うように見えるのです。実際に金利もほぼ同じ金利が適用される同じ商品が販売されていると考えて良いでしょう。

ややこしいのですが、これがフラット35の仕組みです。

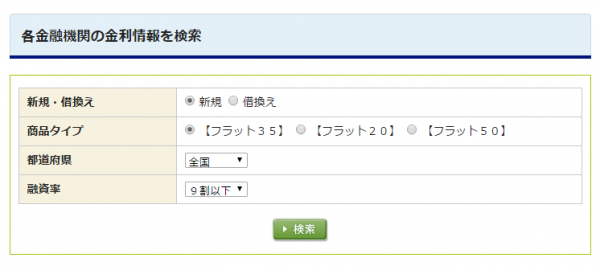

フラット35を提供している金融機関

フラット35を提供している金融機関はこちらから検索することができます。

http://www.flat35.com/kinri/index.php/rates/top

2017年5月時点で約330の金融機関がフラット35を販売しています。

- 銀行

- 信用金庫

- 信用組合

- 労働金庫

- 保険会社

- フラット35だけを販売するノンバンク

- ハウスメーカー

- 信販会社

などがフラット35を販売しています。銀行であればほぼすべての銀行がフラット35を提供していると考えて良いでしょう。

フラット35のメリット

全期間固定金利

フラット35の最大の特徴は「全期間固定金利」という点です。借入から返済までずっと同じ金利が適用されるため、

- 金利上昇リスクがない

- 返済計画が立てやすい

というメリットがあるのです。

とくに高所得者ではなく、低所得者の場合は金利上昇で返済額が増えてしまうと、返済できなくなってしまい結果住宅を手放すことにもなりかねません。

全期間固定金利であることは低所得者に大きなメリットになるのです。

団信が任意加入

民間の金融機関の場合は団信(団体信用生命保険)は無料で強制加入です。無料となっていますが、実際は金利の中に含まれていて、借りる側が負担しているのと変わりはありません。

団信とは

契約者が死亡した場合に保険会社が残りの住宅ローン残債を保険金で支払ってくれるもの

ですから、民間の金融機関は契約者死亡による貸し倒れを回避することができるのです。そのため、民間の金融機関は団信を「必須加入」にしているのです。

しかし、団信は生命保険の一種ですから、健康状態の審査があり、団信に入りたくても入れない人もいます。また、手厚い生命保険に加入しているのであれば「もう団信はいらない。」という人もいるのです。

フラット35は団信が任意加入ですので、団信に入れない方、団信が不要な方の選択肢にもなるのです。

審査が甘い

フラット35は国の住宅ローンですから、採算性を重視する民間の金融機関と比較すると審査が甘くなっています。

これには理由があります。「審査基準」が違うのです。

- 民間の金融機関:貸し倒れリスクと収益性を重視

- フラット35:融資基準・技術基準をクリアしているかを重視

国の住宅ローンは不公平になってはいけないので、お役所のように「基準をクリアしているかどうか?」が重要になるのです。

技術基準というのは、住宅の機能に関するものですので、きちんとしたハウスメーカーなどが作った住宅であれば問題なく基準はクリアできるのです。

低金利

ネット銀行の変動金利と比較してしまうと金利は高く感じますが、大手都市銀行の全期間固定金利と比較すればフラット35の金利が大幅に低金利であることが分かります。

借入期間が長い

フラット35にはフラット50という商品もあり、最長50年という長期での借入が可能です。50年という長期での借入ができれば、毎月の返済額は抑えられるメリットがあります。

フラット35のデメリット

全期間固定金利だからベースの金利は他の金利タイプと比較して高い

ベースの金利は

変動金利 < 当初固定金利 < 全期間固定金利

という関係になっています。

貸し倒れリスクが大きいほど、ベースの金利は低く設定されているのです。

貸し倒れリスクがない全期間固定金利は、他の金利タイプと比較するとベースの金利が高いのです。

2017年5月時点であれば

- 変動金利:0.50%

- フラット35(全期間固定金利):1.00%

と2倍ぐらいの金利設定になっています。

団信が有料

フラット35は団信が「任意加入」になっていますが、有料なのです。

後述しますが、団信の費用は200万円前後発生します。

加入しなければ0円です。

技術基準に合格しなければ審査が通らない

フラット35の審査では「技術基準」が重視されます。

どれだけお金持ちであっても、購入する物件がフラット35の技術基準をクリアしていなければフラット35は利用できないということです。

繰り上げ返済が10万円からしかできない

民間の金融機関の場合は1円単位で繰り上げ返済ができるところがほとんどですが、

フラット35の場合

- インターネットサービス「住・My Note」:10万円~

- 金融機関窓口利用:100万円~

しか繰り上げ返済ができません。繰り上げ返済はまとめて行うよりも、少額でも早く元本を減らしておいた方が良いので、繰り上げ返済の使い勝手は悪い住宅ローンとなっています。

フラット35の金利

フラット35金利の仕組み

2017年5月の金利を見てみると

| 融資率 | 金利の範囲 | 最も多い金利 |

| 9割以下 | 年1.060%~年1.630% | 年1.060% |

| 9割超 | 年1.500%~年2.070% | 年1.500% |

となっています。

注目すべきなのは

- 融資率によって適用金利が異なる

- 提供する金融機関によって違いはほぼない

という2点です。

融資率によって適用金利が異なる

融資率とは

物件価格の中で「いくら借り入れをするか?」という割合のこと

融資率 = 借入額 / 物件価格

これは「どれだけ自己資金(頭金)を入れるか?」という指標でもあります。

- 融資率9割以下 = 自己資金(頭金)1割超 → 金利が低い

- 融資率9割超 = 自己資金(頭金)1割以下 → 金利が高い

ということになります。フラット35は頭金を1割以上入れた方がお得なのです。

提供する金融機関によって金利の違いはほぼない

フラット35の販売は民間の金融機関に委託する形になりますが、住宅金融支援機構が決めた金利の範囲内で金融機関が金利を決めて良いことになっています。

そのため

- 年1.060%~年1.630%

という幅があるのですが、ほとんどの金融機関で

- 年1.060%

という最低水準の金利が採用されています。少しでもフラット35の金利が高いと競合他社と比較されて、申込みがなくなってしまうからです。

結局、「フラット35の金利はどの銀行から入っても同じ」なのです。

フラット35金利の決まり方

フラット35は「債権で投資家から資金を集める」と説明しました。

投資家側から見れば、国の住宅ローンを販売している独立行政法人が発行している債権なので信頼性が高く、利回りが小さくても購入されるのです。住宅金融支援機構の調達金利が低金利に抑えられるのでフラット35の金利も低金利で提供できているのです。

このときに比較されるのが「国債」です。

国債は国の債権ですから、投資家から見るとフラット35の債権と同じテーブルで比較されるものです。

国債の方が信頼性は高い分、利息は低金利になり、利息は小さくなります。

フラット35の債権の方が信頼性が低い分、利息が国債よりは高いのです。

この関係性があるため

フラット35金利 ≒ 10年もの国債金利 + α

といった形で連動することが多いのです。

フラット35金利の推移

フラット35金利推移 直近1年間の推移2025年7月最新情報

長期金利(新発10年国債金利)直近1年間の推移 2025年7月最新情報

1985年移行のフラット35金利推移 2025年7月最新情報

長期金利(新発10年国債金利)直近10年間の推移 2025年7月最新情報

フラット35の審査

審査基準

フラット35の審査は大きく分けて2つの基準になります。

- 申込基準をクリアしているかどうか?

- 技術基準をクリアしているかどうか?

の2点です。

http://www.flat35.com/loan/flat35/outline.html

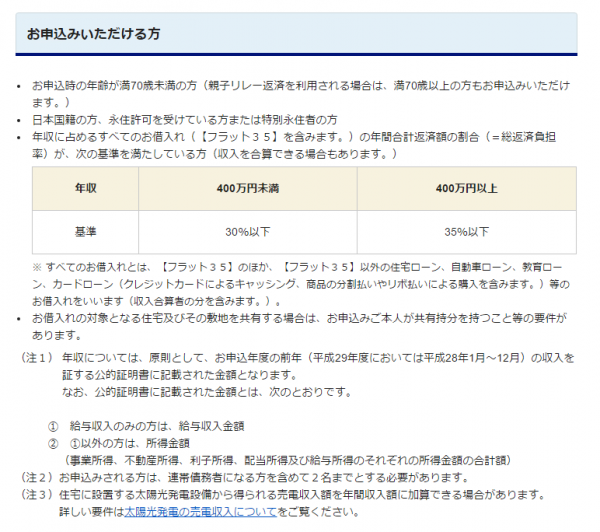

1.申込基準

- お申込時の年齢が満70歳未満の方

- 日本国籍の方、永住許可を受けている方または特別永住者の方

- 返済負担率が、次の基準を満たしている方

年収 400万円未満 400万円以上

基準 30%以下 35%以下

年齢と国籍に関しては言うまでもないことですので、重要なのは「返済負担率」です。

返済負担率 = すべてのお借入れの年間合計返済額 / 年収

で計算されます。

※すべてのお借入れには、住宅ローン、自動車ローン、教育ローン、カードローンが含まれます。

※年収は申込年度の前年の公的証明書に記載された所得金額(給与以外の収入も含む)

公的証明書とは「納税証明書」「源泉徴収票」「民税納税通知書」「住民税納税証明書」などです。

つまり、年収に対してローン返済の額が大きすぎなければ融資基準を満たしているということです。

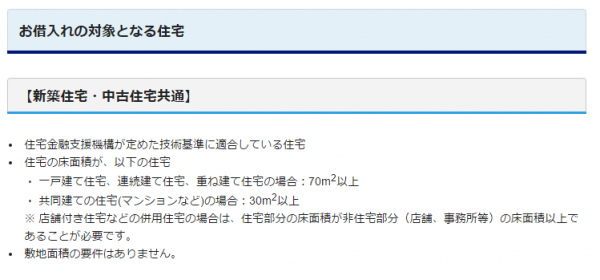

2.技術基準

- 住宅金融支援機構が定めた技術基準に適合している住宅

- 住宅の床面積が、以下の住宅

- 一戸建て住宅、連続建て住宅、重ね建て住宅の場合:70㎡以上

- 共同建ての住宅(マンションなど)の場合:30㎡以上

という基準があります。

住宅金融支援機構が定めた技術基準とは?

- 接道

- 住宅の規模

- 住宅の規格

- 戸建て形式等

- 断熱構造(断熱等性能等級2相当)

- 住宅の構造

- 配管設備の点検

- 区画

- 床の遮音構造

- 維持管理基準

- 基礎の高さ

- 小屋裏換気

- 床下換気

- 床下防湿

- 木部の防腐・防蟻措置

- 基礎内周部の地盤の防蟻措置

- 浴室等の防水措置

- 土台(土台を木造とする場合)

- 換気設備の設置

- 配管設備の点検

- 断熱構造とする部分、躯体の断熱性能等

- 結露の発生を防止する対策

など細かく技術基準が指定されています。

http://www.flat35.com/loan/flat35/tech.html

http://www.flat35.com/download/tech_guide.html

フラット35へ技術基準に適合していることを示す適合証明書を提出することで審査が通るのです。適合証明書は、第三者機関である適合証明検査機関がが行います。購入する不動産会社に適合証明書の取得を依頼する形になります。

審査の日数

フラット35は審査がすごく早いことでも定評があります。

それもそのはずで、民間の金融機関の場合は「貸し倒れリスク」「収益性」を考慮して審査をするので時間がかかってしまいますが、フラット35の場合は「基準をクリアしているかどうか?」が重要なのですから、審査も簡単なのです。

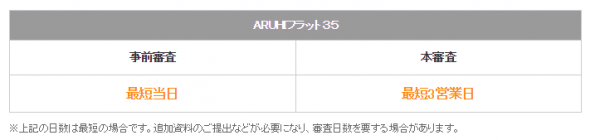

ARUHIフラット35の場合

事前審査:最短当日

本審査:最短3営業日

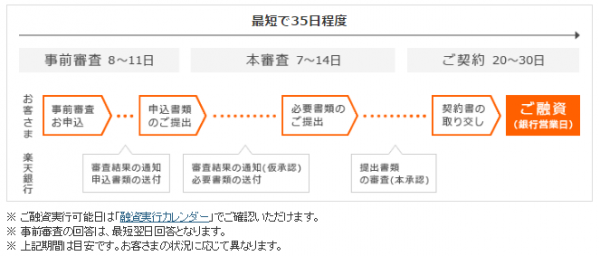

楽天銀行フラット35の場合

事前審査:最短翌日

本審査:7日~14日

つまり、事前審査は1日でできることを意味しています。とくにARUHIなどは最短3営業日で本審査が完了するので、融資実行までの時間的余裕がない方にもおすすめできます。

フラット35の団信

フラット35の団信の特徴は

- 加入:任意(加入しても、しなくても良い)

- 有料

というものがあります。

民間の金融機関の団信が

- 必須加入

- 無料

であることと比較すると大きな違いとなっています。

「フラット35の団信がいくらかかるのか?」という点ですが、下記サイトでシミュレーションすることが可能です。

機構団信特約料シミュレーション

http://www.flat35.com/simulation_danshin/index.php

3000万円の借入、35年返済、金利1.0%の場合

特約料総支払額のめやすは 2,030,300円です。

団信に加入するとなれば約200万円という高額な支出が必要になりますが、民間の金融機関の場合は無料といっても、金利に含まれているものですので、その分フラット35の方が金利が低金利と言えます。

- 団信の審査に通らない方

- すでに生命保険で十分な保険金があるので団信が不要な方

に、フラット35はおすすめなのです。

フラット35の借り換え

フラット35は借り換えも可能です。

- 民間の金融機関の住宅ローン → フラット35

- フラット35 → フラット35

というパターンが考えられます。

大きなポイントは「フラット35 → フラット35」の借り換えも可能ということです。

民間の金融機関の住宅ローンの場合は、同じ商品への借り換えはできないのですが、フラット35はフラット35へ借り換えることができるのです。

フラット35は全期間固定金利ですので、金利上昇リスクがありません。だとすれば、フラット35借入中の方でも、フラット35の借り入れ時よりも現在金利が低金利になっていて、借り換えコストを上回る借り換えメリットがあるようなら、すぐに借り換えをすべきなのです。

借り換えには諸費用が発生しますが、それを上回る金利低下があるのであれば、すぐに検討すべきです。目安としては、借り入れ時の金利から0.3%現在の金利が低下しているようであれば、借り換えメリットが出る可能性が高いのです。まずは試算してみることをおすすめします。

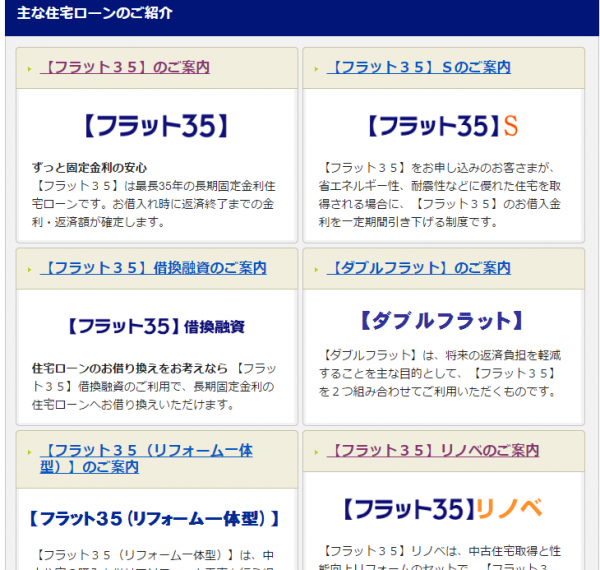

フラット35の種類

フラット35は、時代や市況に合わせて、いろいろな商品のバリエーションを増やしています。

フラット35の種類

http://www.flat35.com/loan/index.html

2017年5月時点では

【フラット35】S

省エネルギー性、耐震性などに優れた住宅を取得される場合に一定期間金利が優遇されるフラット35

【フラット35】借換融資

フラット35の借り換え用商品

【ダブルフラット】

ミックスローンが利用できるフラット35

【フラット35(リフォーム一体型)】

リフォーム費用と中古住宅の購入費用を借りられるフラット35

【フラット35】リノベの

性能向上リフォームと中古住宅の購入で金利が優遇されるフラット35

などがあります。

他にも

- 【フラット50】

- 【フラット35】(アシューマブルローン)

- 家賃返済特約付き【フラット35】

- 【フラット35(保証型)】

・・・

と意外と商品バリエーションが多く、入れ替えも頻繁に行われています。

今、どのようなフラット35の商品があるのかは、銀行に相談して聞いてみると良いでしょう。

まとめ

フラット35は、低所得者向けの国の住宅ローンですから

- 全期間固定金利

- 低金利

- 団信に入らなくても良い

- 審査が甘い

という民間の金融機関の住宅ローンには実現できない特徴があります。

デメリットもありますが、十分に検討すべき価値のある住宅ローンですので、民間の金融機関の住宅ローンと合わせて比較することをおすすめします。

住宅ローン関連記事:

- 投稿タグ

- フラット35