「2017年の住宅ローン金利はどうなるのでしょうか?」2017年の金利の動向は住宅ローンの比較検討にも大きな影響を与えるはずです。執筆時は2016年7月ですので少々気が早いところではありますが、今ある情報から2017年の住宅ローン金利を予測します。

「2017年の住宅ローン金利はどうなるのでしょうか?」2017年の金利の動向は住宅ローンの比較検討にも大きな影響を与えるはずです。執筆時は2016年7月ですので少々気が早いところではありますが、今ある情報から2017年の住宅ローン金利を予測します。

※2016年12月に情報更新

2017年金利予測の前に金利の決まり方のおさらい

銀行のビジネスモデル

低金利でお金を調達 → 高金利でお金を貸付 → 利ザヤが収益

そのため住宅ローンの金利は調達できる金利に銀行の収益部分(利ザヤ)の利息を上乗せしたものになります。

変動金利の決まり方

1.日銀が政府と連動して、日銀が銀行に融資するときの金利「政策金利」を決定します。

政策金利は

- 不景気 → 企業の設備投資を増やす必要があるため → 低金利に

- 好景気 → インフレの過熱を抑えるために → 高金利に

2.銀行は日銀から調達する「政策金利」に+αの収益部分を上乗せして、企業や個人に融資します。

この時の企業へ融資する最優遇金利が「短期プライムレート(短プラ)」と呼ばれるものです。

3.住宅ローンの変動金利、短期の当初固定金利の金利が決まる

変動金利は「政策金利・短プラ」に連動します。

- 不景気 → 政策金利が低金利 → 住宅ローン金利も低金利

- 好景気 → 政策金利が高金利 → 住宅ローン金利も高金利

10年以上の固定金利の決まり方

10年以上の固定金利 → 10年もの国債金利(長期金利)に連動

銀行は調達した資金を運用することで利益を上げるのですが、日本が破たんしない限り安全に運用できる「日本国債」を買って資産運用する利回りと、個人に住宅ローンとして融資をする利回りを比較して融資を決定しているのです。

仮に住宅ローン金利が国債金利と同じならば、面倒な顧客獲得や審査、顧客対応などをしてまで住宅ローンを販売する意味がなくなってしまうのです。

そこで、銀行は住宅ローン金利を決めるときに「10年もの国債金利(長期金利)」に+α(銀行の住宅ローンを提供するコストや利益)を上乗せしているのです。

結果として、10年以上の住宅ローンの固定金利は「10年もの国債金利(長期金利)」に連動することになります。

国債の金利は「国債の買い手が多いか?売り手が多いか?」の需要供給のバランスで決定されます。買い手が多ければ、低金利でも買う人が多いということを意味するため、国債金利は下がります。売り手が多ければ、金利を高くしないと買ってくれる人がいないことを意味するため、国債金利は上がります。

- 国債の買い手が多い → 国債金利が低金利 → 住宅ローン金利も低金利

- 国債の売り手が多い → 国債金利が高金利 → 住宅ローン金利も高金利

2017年の住宅ローン変動金利予想

政策金利はどうなる?

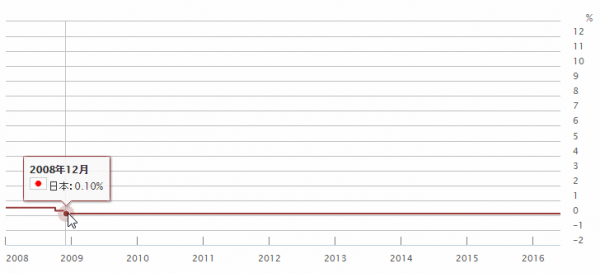

実は2008年10月のリーマンショック後から、政策金利はずっと0.1%です。

これをゼロ金利政策と呼びますが、景気が良くならなければ政策金利は上げられないのです。実際に0.0%にすると誰でもお金を借りられる状態になってしまい資金が余りすぎてしまうため、危険なので実質0.0%という0.1%にしているのです。

日本の政策金利推移

「この政策金利は上昇しないの?」

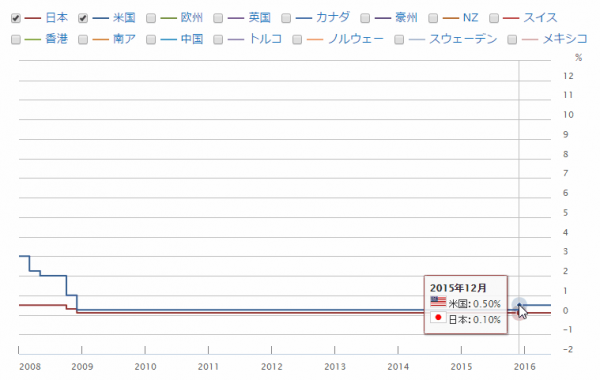

というところが問題になるのですが、同じタイミングでゼロ金利政策を取っている米国は金利の引き上げを行いました。

米国は労働市場が回復して、経済も堅調になったため、できるだけ早期に金利を正常化したかったのです。ゼロ金利政策というのはずっと続けるものではなく、緊急時の景気下支え策でなければならないのです。

日本と米国の政策金利推移

日本政府・日銀も「できればゼロ金利政策を終わらせたい。」「金利を正常な状態に戻したい。」のが本音です。

しかし、日銀の量的緩和によって、せっかく円安・株高になっていたのに、財務省の圧力によって消費税増税をして景気を冷え込ませてしまいました。そうこうしている間に中国経済の急落、英国のEU離脱など世界経済の悪化が懸念されるようになり、再び円高・株安という元の状態に戻ってしまっています。

この状態では、いくら日本政府や日銀が「ゼロ金利政策を終わらせたい。」と思っていても、到底無理な状態なのです。

2017年というタイミングでは、政策金利はゼロ金利政策のまま0.1%が続く

と予想します。

2017年も、住宅ローンの変動金利も今のままの超低金利状態が続く

のです。

ネット銀行の競争激化も金利の低金利化は限界か?

変動金利の金利を決める要素は、調達金利(政策金利)だけではありません。

銀行も企業ですので、競合他社との兼ね合いが重要になってきます。

2016年7月のネット銀行の変動金利

- auじぶん銀行 0.497%

- 住信SBIネット銀行 0.497%

- ソニー銀行 0.499%

・・・

と同じような金利に設定されています。

「他の銀行よりも0.001%でも低金利にすればお客さんが増える!」

「でも、これ以上低金利競争が進めれば、銀行の利益が出ない!」

という矛盾を抱えながら、毎月住宅ローンの変動金利が決定されているのです。

0.1%の政策金利で資金調達して、0.5%程度の変動金利融資をすると銀行には0.4%の利ザヤが発生します。

- 住宅ローンの審査コスト

- 住宅ローンの団信保険料(無料になっているが、実際は銀行が保険会社に保険料を支払う)

- 保証会社への保証料(貸し倒れ時に代位弁済をする保証会社への保証料)

- 人件費

- 住宅ローンの広告宣伝費

- 賃料

- ウェブサイト、ウェブシステムの開発費・運営費

・・・

0.4%の利ザヤで、上記のコストが賄えるかどうかはギリギリのところなのです。実際に計算したわけではありませんが、変動金利が0.5%前後でネット銀行がせめぎ合っているのを見ると「政策金利+0.4%」が住宅ローンの変動金利設定の限界だと考えられます。

ネット銀行は変動金利の利ザヤはコストととんとんで、事務手数料で食べているようなものなのです。

ゼロ金利政策で政策金利が0.1%以下になることは考えにくいので

2017年の住宅ローンの変動金利はこれ以上、下がることもない

と考えられます。

金利は下がったとしても0.001%の戦いであり、2017年は金利競争よりも、「ネット銀行がグループ企業と連携した付加価値サービスをどれだけ充実させるか?」という戦いになるでしょう。

- 住信SBIネット銀行 → 疾病保障無料

- auじぶん銀行 → 50%がん団信無料

- イオン銀行 → 5年間イオンでの買い物5%OFF

- SBI新生銀行 → 家事代行サービス、病児保育サービス

・・・

などです。

2017年住宅ローン変動金利予想のまとめ

- 政策金利が上昇する経済状況にはないため、2017年の変動金利の上昇も考えにくい

- 銀行のコストもギリギリなので、2017年の変動金利がこれ以上低下することも考えにくい

- 金利が変わらない状況では、付加価値サービスが銀行選択の大きな要素となりうる

と予想します。

2017年の住宅ローン固定金利予想

10年もの国債金利はどうなる?

当初10年固定金利以上の長期の固定金利の場合は、前述した通りで10年もの国債金利に連動します。では10年もの国債金利はどうなるでしょうか?

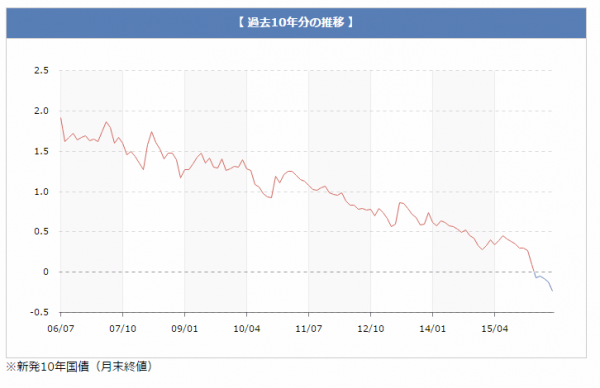

新発10年国債利回り推移/過去10年(2016年7月時点)

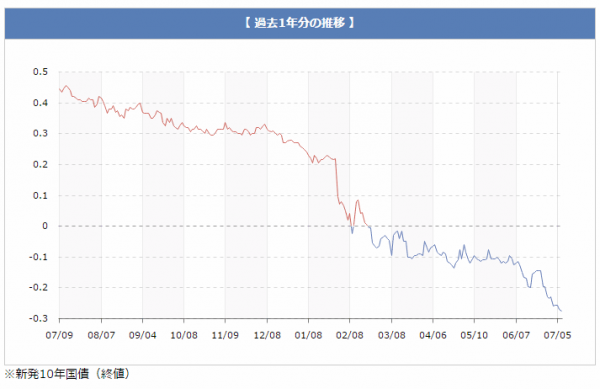

新発10年国債利回り推移/過去1年(2016年7月時点)

びっくりするぐらい国債金利は下がっているのです。そのため、2016年7月時点でフラット35の21年~35年の金利が年率1.0%を切るほど長期金利の金利低下が進んでいるのです。

国債金利が急速に低下した要因は2つあります。

- 世界経済不安

- 日銀のマイナス金利政策

です。

もう一度思い出してほしいのですが

- 国債の買い手が増える → 国債金利は下がる

- 国債の売り手が増える → 国債金利は上がる

という関係にあります。

この国債金利が大きく下がっている現状は「日本国債大人気」という状態なのです。

年初の中国経済の悪化、6月の英国のEU離脱の国民投票結果・・・と世界的に今後の世界経済が停滞するような出来事が立て続けに起こっているのです。

外国人投資家、機関投資家(銀行や金融会社、ファンド)は世界情勢が厳しいと見るや否や

有事の円買い

有事の金

有事の日本国債買い

・・・

と投資資金を比較的安全とされている投資先に避難するのです。と言っても、避難するのが目的ではなく、避難する人が増えれば価格が上がって儲けられることと知っているのです。

実際に

- 円高

- 金価格の上昇

- 日本国債価格の上昇(国債金利の低下)

という状態になります。

毎回、毎回、世界的な事件が起これば同じようになるので「日本円が安全だ。」と本当に思っている投資家が多いとは思いませんが「世界的なリスクが増えれば日本円や日本国債を買っておくと儲かる」と考える投資家が増えている印象は否めないのです。

結果として

日本国債が外国人投資家、機関投資家(銀行や金融会社、ファンド)に買われて、国債金利は低下しているのです。

- 中国経済の悪化は回復する見込みはない ×

- 英国のEU離脱の影響は、他の国に波及する可能性が高い ×

- 原油価格安は底を打ったか? △

・・・

それでも、大きな事件がなければ徐々に国債価格は下がり、国債金利は上昇していくのですが、中国経済や英国EU離脱の他の国への波及を考えれば、火種はくすぶったまま世界中に存在しているということになります。

日銀のマイナス金利政策の影響は?

日銀が行ったマイナス金利政策というのは、銀行が日銀に預金しているお金の一部にマイナス金利0.1%をかけるというものです。

銀行が日銀に預金をしていると、どんどん損をしていく状態です。

日銀の狙いは

「日銀に預けておくと損する状態にしておけば、銀行は企業への融資にお金を回すので、企業はそのお金を使って設備投資をすれば景気が良くなる。」

というものです。市場に流通するお金の量が増えれば、物価があり、アベノミクスが実現されると考えているのです。今までは、国債買入れという量的緩和で物価安定目標の2.0%を目指してきましたが、うまくいかずにマイナス金利という劇薬を投入したのです。

しかし、実際に銀行の思惑は

「そうはいっても、貸し倒れリスクが大きい企業への融資にどんどん融資をするわけにはいかない。日銀が預かってくれないのであれば、その次に信頼性が高く、流動性も高い、日本国債を買っておこう。」

となるのです。

結果として、日本の銀行も日本国債を買う量を増やしてしまったため、マイナス金利の影響が国債金利のマイナス金利化に波及してしまっているのです。

2017年の日銀のマイナス金利政策はどうなる?

日銀の黒田東彦総裁は4月28日にマイナス金利政策について「必要があればまだまだいくらでも拡大できる」と話しています。

今は、銀行が日銀に預けたお金の「基礎残高」「マクロ加算残高」を超えた「政策金利残高」に対してのみ-0.1%のマイナス金利を適用しているのですが、これを拡大して「基礎残高」「マクロ加算残高」にマイナス金利をつける可能性があるということを日銀の総裁が言っているのです。

これは事実でしょう。

日銀は国債の大量買入れをする量的緩和をずっと続けていて、国債の保有量が増え続けています。買い続けるのも限界があるのです。また、国債の金利がマイナス金利ということは国債を発行する政府にとっては、借金の利息がないことになるので都合が良いのです。

2016年9月の日銀の金利ターゲット導入の影響

日銀の黒田総裁は9月20日の日銀の金融政策決定会合で「金利ターゲット」の導入を決定しました。

金利ターゲットとは?

10年もの国債金利を0.0%を目標にして国債買い入れを行うという方針です。

国債には2年債・5年債・10年債・20年債・30年債・40年債と償還年数(お金が戻ってくる年数)ごとに種類があるのですが、今まで日銀は7年~12年ぐらいの平均になるように国債買い入れを満遍なく行ってきました。

これに加えてマイナス金利を導入した結果、そのしわ寄せとして、10年以上の国債金利がマイナス金利になり、銀行や保険会社など莫大な資金を保有している機関投資家が運用難になってしまったのです。今までは国債に預けていれば利益が出たのですが、それがマイナスになってしまうので急激に銀行や保険会社の収益性は失われてしまったのです。

当然、日銀に対する銀行などの圧力も大きく、黒田総裁も配慮せざるを得なくなったというのが実情なのです。

しかし、「国債買い入れ額を減額する」と発表してしまったら、今度は投資家に見切られてしまい、円高株安が進行してしまいます。

そこで、国債買い入れの金額自体は維持しながらも、短期の国債を多く買う、長期の国債の買い入れは抑制することで

- 投資家に対して → 「国債買い入れは続けますよ。」とアピールし

- 銀行や機関投資家に対して → 「長期の資金運用に影響がないように長期の買い入れを抑えて長期の国債金利はマイナスにならないようにします。」

と、どちらにもいい顔をする八方美人戦略を取ったのです。このときの目標値として「10年もの国債金利を0.0%にする」と決めました。これが金利ターゲットと呼ばれるものです。

実際には、日銀の国債買い入れによる金融政策も、限界にきていると市場関係者は口をそろえてします。

住宅ローン金利は、日銀の金利ターゲットの影響で

- 10年以上の当初固定金利はやや上昇する

- 10年未満の当初固定金利はやや下降する

形になります。

金利ターゲットの詳細は下記を見てください。

トランプ大統領就任に伴う住宅ローン金利上昇への影響

2016年10月、トランプ大統領が就任しました。市場の予想を裏切り、トランプ大統領の就任によって、為替相場は一時的にドル安/円高に振れましたが・・・すぐにドル高/円安の流れに反転したのです。

これはトランプ大統領のインフラ投資の拡大、大幅な所得税、法人税減税という積極的な経済政策が投資家には好感を持たれたということです。

ドル高/円安 → 輸出企業が儲かる → 株価(日経平均)上昇 → 投資家の資金が国債から株式に → 国債金利の上昇

となるので、国債金利も上昇傾向になるのです。

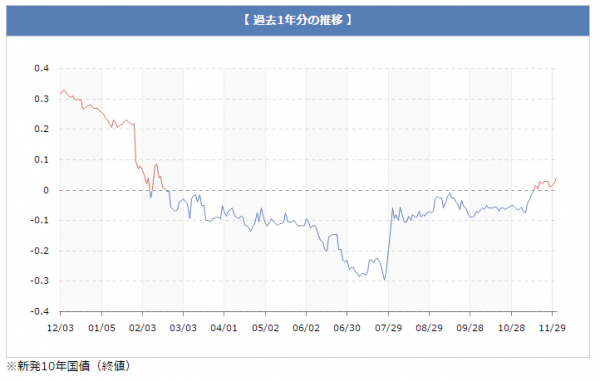

新発10年国債利回り推移/過去1年(2016年12月時点)

しかし、日本政府、日銀は市場にお金を増やすことで、物価を上昇させ、給料を増やすことを掲げています。(これがアベノミクスです。)

そのために銀行が保有している国債を買いまくっているのです。

ここで何もしなければ、国債金利は上昇してしまいますが、それは日本政府も、日銀も困ることなのです。

国債金利が上昇すれば

- → 銀行が企業へ融資する金利も上がる → 設備投資のさらなる減少

- → 住宅ローン金利も上がる → 不動産市場の冷え込み

を誘発してしまいますし、日銀がいっぱい買ってしまった国債の利息が増えることになります。

結局、これを避けるためには「もっと国債買入れを増やす」という結論に至るのです。

実際、12月14日、日銀は金利ターゲット導入後はじめて国債買入れ額の増加を決定し、金利上昇をけん制しています。

トランプ大統領就任によるドル高/円安相場で住宅ローン金利上昇圧力は高まるものの、日銀の国債買入れは続いているため金利上昇の影響は軽微な範囲で落ち着く

と考えられます。また、同時にトランプ大統領就任によるドル高/円安相場は、トランプ氏の期待値に対してのドル買いの結果ですから、政策が上手く進まないことになれば、ドル安に流れて元に戻る可能性も非常に高いのです。

2017年住宅ローン固定金利予想のまとめ

- 世界経済の悪化を加速する火種は多く、日本国債を外国人投資家・機関投資家が買う動きは続く

- 日銀のマイナス金利政策は継続

- 日銀は金利ターゲットという金融政策を導入

- 2017年の国債金利もマイナス金利の状態が続くが10年未満はマイナス幅が広がり、10年以上はマイナス幅が縮小する可能性が高い

- 2017年の住宅ローン固定金利も、当初10年以上はやや金利は上昇し、当初10年未満の金利はやや下降する

- トランプ大統領就任によるドル高/円安相場の影響は住宅ローン金利は上昇するが限定的

と予想します。

2017年の住宅ローン金利動向予測

変動金利 → 大幅な上昇も、大幅な下降もない

固定金利 → 2年、3年、5年という短期の当初固定金利は金利低下

固定金利 → 10年以上の当初固定金利はやや金利上昇

と予想します。

予測結論

2017年も住宅ローン金利は引き続き、現状の低金利状態が続く可能性が高い!

住宅ローンを検討している方にとっては、2017年の金利上昇を警戒する必要はないと考えられます。日銀の金利ターゲットが導入されて金利上昇の可能性はあるのですが、それでも国債金利のターゲットは0.0%ですので低金利であることに変わりはありません。住宅購入を焦る必要もありません。ただし、2年、3年というスパンでは金利上昇の可能性があるので、それほど猶予があるわけではないことも理解しておく必要があります。

この記事は、あくまでも予想であり、ここ1年で予想外の世界的事件が発生する可能性もあります。「何が原因で住宅ローン金利が変動するのか?」をご自身でもイメージをつかみ、日常の経済ニュースもある程度はキャッチしておくことが重要です。