目次

住宅ローンの金利や返済額、利息などは各銀行が提供している返済シミュレーションに入力すればすぐに数値が出てきます。それで十分という考え方もあるのですが、実際に金利がどうやって計算されてその利息になっているのか?仕組みを理解しておくことが重要なのです。

なぜなら

住宅ローン金利の仕組みがわかっているからこそ

- 繰り上げ返済をすることの重要性

- 変動金利のリスク

- 借り換えで返済額が減る仕組み

などの応用問題を解けるようになるからです。なんとなくシミュレーションの数値だけで住宅ローンを比較して決めた人は、繰り上げ返済が大事と言われていても、腹落ちせずに実行に移さない方も多いのです。

ここでは、住宅ローンの金利と利息の仕組みを単純化して解説します。

住宅ローンの金利は単純な掛け算ではない!

はじめに住宅ローンを選ぼうとしたとき

金利1.0%で3000万円借りたとしたら・・・

3000万円 × 1.0% = 30万円

「30万の利息か、結構安いな!」

「30万円って1年ででしょ、30年なら900万円なの?」

なんて思った方も少なくないのではないでしょうか。

どちらも間違っています。

単純な計算では求められないことに住宅ローン金利の難しさがあるのです。

住宅ローンの金利計算の方法

利息 = 借入残高 × 月割の金利(年率 × その月の日数/365日)

その月の利息というのは上記の計算で求められます。

3000万円の借入、金利(年率)1.0%の場合(その月が30日の月)

1か月目の返済利息 = 3000万円 × 1.0% × 30日 / 365日

24,658円です。

毎月の返済額が10万円と決まっていた場合

- 24,658円 → 利息支払い

- 75,342円 → 元本返済

という割合で支払うことになるのです。

75,342円は元本を減らしたので、2か月目の利息はこうなります。

2か月目の返済利息 = 2992万2658円 × 1.0% × 30日 / 365日

24,596円です。

毎月の返済額が10万円なので

- 24,596円 → 利息支払い

- 75,404円 → 元本返済

となるのです。

1か月目に75,342円分元本を減らしたために、2か月目の支払い利息は、62円安くなっていることがわかるかと思います。

返済額は一定で10万円と決まっているため、元本返済への充当額も2か月目の方が多くなるのです。

これを完済まで繰り返すのが住宅ローン返済なのです。

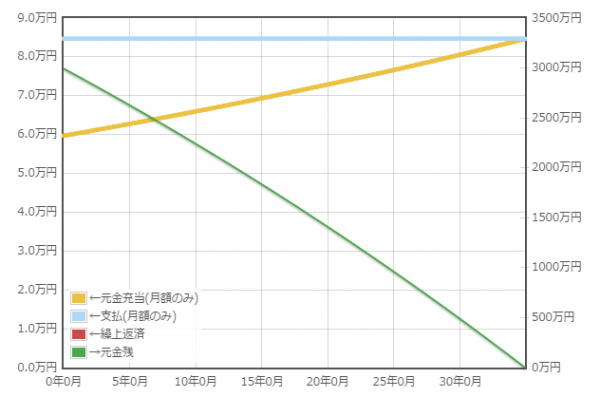

グラフ化すると下記のようになります。

返済期間が長くなればなるほど

- 借入残高が減る

- 毎月の支払利息が減る

- 元本返済に回せる金額が増える

ことになるのです。

35年返済、3000万円借入、金利1.0%、金利変動なしの場合

1月目

返済額:84,685円(元本返済59,685円+利息支払い25,000円)

借入残高:29,940,31円10年目

返済額:84,685円(元本返済65,960円+利息支払い18,725円)

借入残高:22,404,720円20年目

返済額:84,685円(元本返済72,895円+利息支払い11,791円)

借入残高:14,076,943円30年目

返済額:84,685円(元本返済80,557円+利息支払い4,128円)

借入残高:4,873,652円

と35年返済の30年目には利息は数千円しか発生しなくなるのです。

住宅ローンの金利計算の仕組みからわかること

繰り上げ返済は早ければ早いほど効果的!

住宅ローンの利息支払いは、毎月の借入残高に月利の金利を掛け算して決まってくるのです。

利息支払いを除いた金額が元本返済に回せるのです。

ということは、できるだけ早い段階で毎月の借入残高を減らすことができれば

- 繰り上げ返済で借入残高が減る

- その月の利息支払いが減る

- 元本返済の金額が増える

- 翌月の借入残高がもっと減る

- 翌月の利息支払いが減る

・・・

というサイクルが発生することがわかります。繰り上げ返済というのは一か月の効果ではなく、その翌月にも、その翌々月にも、返済額削減効果が繰り返されていくことがわかります。

だからこそ

繰り上げ返済は早ければ早いほど効果的!

ということになるのです。元本を減らすことがどれだけ重要かというのが金利計算を見ればあきらかになるのです。

自己資金は多いほど良い!

「金利が低いときにいっぱい借りておいた方が良い」

という人がいますが・・・そんなことはありません。

変動金利であれば今後の金利はどうなるか?わからないからです。

繰り上げ返済と同じですが、借り入れ当初の元本が少ないことというが非常に大事なのです。

「借入額を減らす=頭金を増やす」努力をすべき

ということなのです。

例えば、貯金は300万円しかなくても・・・親からの援助を500万円依頼することで、親へは将来返済するとしても、金利がない分、500万円の繰り上げ返済効果があるのです。

3000万円の借入か?2500万円の借入か?で返済利息は60万円~240万円ほども軽減されるのです。

これも利息支払いの計算元となる元本を減らす方法のひとつなのです。

まとめ

住宅ローンの返済額の算出方法の仕組みを理解した上で

- 繰り上げ返済

- 自己資金の増加

などを駆使して、元本を減らし、総返済額を下げる努力をしましょう。