目次

住宅ローンを比較検討する上で、銀行のウェブサイトでは「良い情報」しか当然のことながら記載されていません。このシリーズでは、各銀行の住宅ローンの落とし穴をあえて紹介します。今回は「住信SBIネット銀行住宅ローン落とし穴」です。

住信SBIネット銀行住宅ローンの良い点

住信SBIネット銀行住宅ローンの「落とし穴」を語る前に住信SBIネット銀行の良い点をまとめると

- 他の住宅ローンよりも、変動金利が低金利

- 当初固定金利も低金利

- 保証料が無料

- 全疾病保障が無料付帯

という点が挙げられます。

これだけでも、住信SBIネット銀行の住宅ローンが人気が高い理由が分かります。

では、住信SBIネット銀行の住宅ローンに落とし穴なんてあるのでしょうか?

住信SBIネット銀行住宅ローン落とし穴「当初固定金利の当初終了後金利が高い!」

2017年3月の金利を見てみると

- 変動金利(自己資金20%未満) : 0.568%(当初期間引下幅-2.207%)

- 変動金利(自己資金20%以上) : 0.497%(当初期間引下幅-2.278%)

- 変動金利(借り換え) : 0.447%(当初期間引下幅-2.328%)

当初引下げプラン

- 当初2年固定金利 : 0.350%(当初期間引下幅-2.08%)

- 当初3年固定金利 : 0.450%(当初期間引下幅-1.98%)

- 当初5年固定金利 : 0.470%(当初期間引下幅-2.01%)

- 当初10年固定金利 : 0.560%(当初期間引下幅-1.70%)

となっています。

住宅ローン金利の理解が不足している方がこの情報だけを見ると

「えっ、めちゃくちゃ低金利じゃん。

自己資金が20%以下なら当初1-0年固定金利の方が低金利じゃん。

10年間固定金利で金利上昇がないのなら、当初10年固定金利の方が絶対お得でしょ!

当初10年固定金利を選ぼう!」

と思ってしまう方が多いのではないでしょうか。

「何が間違っているの?」と感じた方は要注意です。

実は「当初期間終了後金利」に注意しなければなりません。

当初引下げプランの当初期間の引き下げ幅は

- 当初2年固定金利 : 0.350%(当初期間引下幅-2.08%)

- 当初3年固定金利 : 0.450%(当初期間引下幅-1.98%)

- 当初5年固定金利 : 0.470%(当初期間引下幅-2.01%)

- 当初10年固定金利 : 0.560%(当初期間引下幅-1.70%)

と1.70%~2.08%が基準金利から引き下げられているのですが

当初期間終了後に変動金利にした場合は

- 当初2年~5年:基準金利から-1.80%

- 当初7年~:基準金利から-0.70%

です。

2017年3月時点の変動金利の基準金利が2.775%ですから

当初期間終了後に変動金利にした場合の金利(今と金利変動がないと仮定した場合)

- 当初2年~5年:2.775% - 1.80% = 0.975%

- 当初7年~:2.775% - 0.70% = 2.075%

となるのです。

はじめからずっと変動金利の人は

- 変動金利(自己資金20%未満) : 0.568%(当初期間引下幅-2.207%)

- 変動金利(自己資金20%以上) : 0.497%(当初期間引下幅-2.278%)

- 変動金利(借り換え) : 0.447%(当初期間引下幅-2.328%)

ですから

「どれだけ当初期間終了後の金利が上昇するのか?」がわかるかと思います。総返済額で見れば数百万円も返済額が増加してしまうのです。

これは住信SBIネット銀行に限ったことではありませんが、住信SBIネット銀行の住宅ローンはとくに当初固定金利の固定金利終了後の金利上昇の幅が大きいのです。

このことを理解していない人がはじめの金利だけを見て当初10年固定金利を選ぶと・・・

「えっ、なんか金利がめちゃくちゃ高くなっているんだけど。」

と10年目を経過してから慌ててしまうことになります。

これが住信SBIネット銀行の住宅ローンを選ぶ最大の「落とし穴」と言えます。

では、その回避法をお教えします。

「当初固定金利の当初終了後金利が高い!」住信SBIネット銀行の住宅ローン落とし穴の回避法

その1.当初10年終了後に借り換える

一番シンプルな解決法は、当初10年固定金利の10年が終わるタイミングで、別の住宅ローンに借り換えることです。

景気に変化がなければ、今の低金利状態が続いているはずです。この場合、借り換えを行うことで当初10年固定金利の「固定金利」「変動金利並の低金利」というメリットが十分に享受できます。

注意しなければならないのは、10年後に

- 年収が減っていて、借り換えの審査に通らず借り換えができない。

- 物件の担保価値が大きく減っていて、借り換えの審査に通らず借り換えができない。

という状況です。

その2.はじめから変動金利を選ぶ

住信SBIネット銀行に限らず、ネット銀行は構造的に変動金利がお得な住宅ローンなのです。

当初10年固定金利で10年間金利が変わらないメリットがありますが、はじめの10年こそ金利上昇リスクは低いのです。その後の方が金利上昇リスクが高いのですから、低金利の住宅ローンを選ぶなら、腹をくくってはじめから「変動金利」を選ぶべきなのです。

住信SBIネット銀行住宅ローン落とし穴「全疾病保障は有料の疾病保障とは条件が異なる!」

住信SBIネット銀行住宅ローンの最大のメリットは「全疾病保障の無料付帯」ではないでしょうか?

「通常金利+0.3%のコストが発生する疾病保障が無料なら、大分お得だよね。」

と思ってしまった方は注意しなければなりません。有料の疾病保障と住信SBIネット銀行の無料の疾病保障は適用条件が異なるからです。

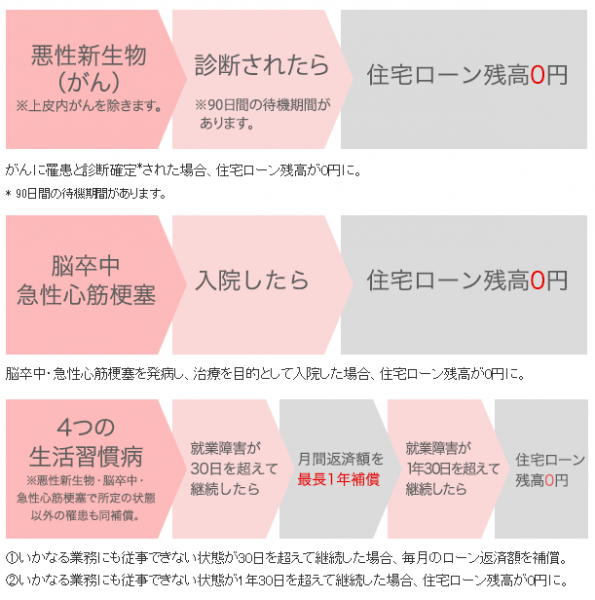

メガバンクなどが提供している3大疾病保障の場合

例:7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉

費用:住宅ローン金利+0.3%

保障の適用条件:

- 悪性新生物(がん) → 診断されたら住宅ローン残高0円

- 脳卒中・急性心筋梗塞 → 入院したら住宅ローン残高0円

- 高血圧性疾患、糖尿病、慢性腎不全、肝硬変 → 就業不能状態30日超で1年間月額返済額補償、1年30日経過で住宅ローン残高0円

住信SBIネット銀行の全疾病保障の場合

費用:無料付帯

保障の適用条件:

- 3つの特定疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中)

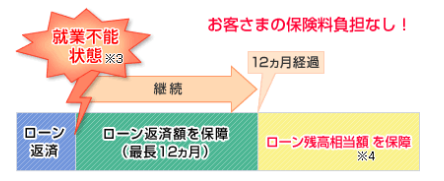

- 5つの重度慢性疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)→ 就業不能状態がローンの約定返済日が到来した場合、1年間月額返済額補償、1年経過で住宅ローン残高0円

- 8疾病以外の病気やケガ → 入院して就業不能状態になった場合に限る(免責期間1ヶ月)

という違いがあるのです。

違うのは

悪性新生物(がん)が診断されただけで、脳卒中・急性心筋梗塞で入院しただけで住宅ローン残高0円になる「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」と就業不能状態にならなければ保証されない「住信SBIネット銀行の全疾病保障」の違いです。

脳卒中・急性心筋梗塞の場合は、就業不能状態と直結するので、それほど変わりはないのですが

悪性新生物(がん)と診断されても働ける場合も多く、

住信SBIネット銀行の全疾病保障の但し書き

「※3 就業不能状態とは被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない状態をいいます。」

という状態にならない可能性も大きいのです。

悪性新生物(がん)と診断されても働ける状態であれば住宅ローン残高が0円にならないのです。

これも住信SBIネット銀行の住宅ローンを選ぶ最大の「落とし穴」と言えます。

ただし、それでも「無料で付帯されるメリットも大きい」ことには違いはありません。後で後悔しないように住宅ローン残高が0円になる条件を読みこんでおく必要があります。

まとめ

住信SBIネット銀行の住宅ローンは、他の住宅ローンと比較しても、メリットが多い住宅ローンです。しかし、正確な理解の上に選ばないと落とし穴にはまってしまうリスクもあるのです。落とし穴を回避しながら、住信SBIネット銀行の住宅ローンを検討しましょう。

住信SBIネット銀行住宅ローンの概要

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同出資して設立したネット銀行です。SBIホールディングスはもともとソフトバンクグループの金融関連企業であったため、ネット銀行の中でも最大級の規模を誇る銀行と言えるでしょう。 元ソフトバンクグループの強みを生かして、他のネット銀行以上にインターネットや携帯を駆使し、独自性の高い金融サービスを提供していることで利用者からの人気が高いネット銀行になっています。

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同出資して設立したネット銀行です。SBIホールディングスはもともとソフトバンクグループの金融関連企業であったため、ネット銀行の中でも最大級の規模を誇る銀行と言えるでしょう。 元ソフトバンクグループの強みを生かして、他のネット銀行以上にインターネットや携帯を駆使し、独自性の高い金融サービスを提供していることで利用者からの人気が高いネット銀行になっています。

注目の金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.660% | 0.660% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローンWEB申込コース | 変動金利 | (-) | 0.948% | 0.948% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 変動金利(借り換え) | (-) | 0.698% | 0.698% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

| 住宅ローンWEB申込コース | 当初固定金利 | (10年) | 1.549% | 2.075% | 当社または保証会社の審査結果によっては、表示金利に年0.1%~0.75%上乗せとなる場合があります。 | 2.20% | 無料 |

住宅ローン関連記事:

- 投稿タグ

- アドバイス, 住信SBIネット銀行住宅ローン, 回避, 落とし穴