目次

住宅ローンの借り換えメリットとは何なのでしょうか?また、どうやって計算すれば良いものなのでしょうか?住宅ローンの借り換えメリットは、借り換えを行うかどうかを判断する重要な指標になるので、計算方法を解説します。

住宅ローンの借り換えメリットとは何なのでしょうか?また、どうやって計算すれば良いものなのでしょうか?住宅ローンの借り換えメリットは、借り換えを行うかどうかを判断する重要な指標になるので、計算方法を解説します。

住宅ローン借り換えメリットとは?

住宅ローン借り換えメリットとは

文字通り、住宅ローンの借り換えをすることによっていくらお得になるのか?

という指標です。

住宅ローンの借り換えとは

借り換え先の銀行Bからお金を借りて、現在借入中の銀行Aに完済することで、債務を銀行Aから銀行Bに移すこと

ですので、借り換えメリットとは「わざわざ借入中の銀行を移すことでどのくらいの利益・メリットが享受できるのか?」を計算する指標なのです。

当然、「借り換えメリットがある」「利益が出る」というのであれば、借り換えを検討した方が良いという判断になります。

逆に「借り換えメリットがない」「損をしてしまう」というのであれば、借り換えをしない方が良いという判断になります。

住宅ローン借り換えメリットはこれを判断するための指標なのです。

住宅ローン借り換えメリットの計算方法

借り換えは金利の高い住宅ローンから金利の低い住宅ローンへ引越しをすることで、総返済額(利息)を軽減させる効果があります。これが借り換えメリットの大きな部分を占めるものです。

しかし、借り換えをするということは、借り換え先の住宅ローンに新規に申込むことを意味するので、新規申込時と同じように事務手数料や保証料、登記費用なども発生するのです。

つまり

総返済額(利息)の軽減額 - 借り換えで発生する諸費用 = 借り換えメリット

という計算式になるのです。

もっと言えば、借り換えにはいろいろな手間が発生することになります。新規で住宅ローンを借りたときと同じように

- 申込み書類

- 収入証明

- 審査

などが発生するため、借り換えの手間コストも見込んでおく必要があるのです。

総返済額(利息)の軽減額 - 借り換えで発生する諸費用 - 借り換えの手間 = 借り換えメリット

という計算式になるのです。

借り換えの手間は、稼ぎがいい人が10時間を費やすならそれなりのコストになりますし、専業主婦の奥さんがほとんどやってくれるのであれば、安めに見込んでも良いものと考えます。

住宅ローン借り換えメリットの計算手順

1.総返済額(利息)の軽減額を算出する

- 現在借入中の住宅ローン金利での総返済額を計算

- 借入予定先の住宅ローン金利での総返済額を計算

※変動金利で金利上昇リスクがあるとしても、現状の金利で計算します。金利上昇時にはどちらも総返済額が上昇するため、その差額はあまり変わらないからです。

総返済額(利息)の軽減額 = 現在借入中の住宅ローン金利での総返済額を計算 - 借入予定先の住宅ローン金利での総返済額を計算

2.借り換えに必要な諸費用を算出する

借入予定先の住宅ローンに申込むときの諸費用を計算する

- 事務手数料

- 保証料

- 抵当権設定費用(銀行が変わるので抵当権の移転が必要になります。)

- 登記に関する司法書士報酬

- 印紙代

他

※現在借入中の住宅ローンを繰り上げ返済で一括完済することになります。銀行によっては全額の繰り上げ返済で数千円~1万円程度の全額繰り上げ返済手数料が発生する可能性があります。これは通常の一部繰り上げ返済手数料とは別物です。現在借入中の住宅ローンの借り入れ条件を確認しましょう。

諸費用を合算して、借り換えをすることで発生する諸費用を算出します。

3.手間コストを算出する

一度、住宅ローンの新規借り入れを経験しているはずですので、そのときにかかった作業時間を思い出します。

- 借り換え先の住宅ローンを比較検討する

- 書類を入手する

- 申込書などに記入する

- 市役所などに行く

・・・

5時間~10時間ぐらいが一般的にかかる作業時間だと言えます。

後は、作業する人の時給を年収から簡易的に決めて

借り換えで取られる作業時間 × 見込み時給 = 手間コスト

手間コストを算出します。

4.借り換えメリットを計算

総返済額(利息)の軽減額 - 借り換えで発生する諸費用 - 借り換えの手間 = 借り換えメリット

5.借り換えをするか?ジャッジする

借り換えメリットが計算できれば、後はそれを見て「借り換えをするか?」「借り換えをしないか?」を決めます。

基本的に手間コストも見込んでいるので借り換えメリットがプラスになれば借り換えをする意味というのはありますが、仮に借り換えメリットが5,000円だとしたら「わざわざ借り換えをする必要があるの?」と思うのが当然だと思います。

借り換えメリットが算出できたら、後は自分で「借り換えをすべきか?」判断しましょう。

簡単に借り換えメリットを算出するにはシミュレーションを活用する

借り換えシミュレーションを利用します。

住宅ローンを提供している銀行であれば色々な種類の借り換えシミュレーションを用意していますが、あまりおすすめできないのは銀行が提供しているシミュレーションツールはあくまでも自分の銀行の商品を前面に出したものが多く「どの住宅ローンがお得なのか?」フラットな目線では比較できないのです。

借り換えメリット順に住宅ローンを比較できる当サイトの「借り換えメリットシミュレーション」をおすすめします。

当サイトの「借り換えメリットシミュレーション」であれば現在の返済額と現在借入金利を入力すれば、借り換えメリットが大きい順に住宅ローンがランキング表示されます。

当サイトの「借り換えメリットシミュレーション」の場合

返済額の軽減金額 - 借り換え諸費用 = 借り換えメリット

として表示しています。

これに借り換えの手間コストを加味すれば、本当の借り換えメリットを簡単に算出することができます。

当サイトの「借り換えメリットシミュレーション」の使い方

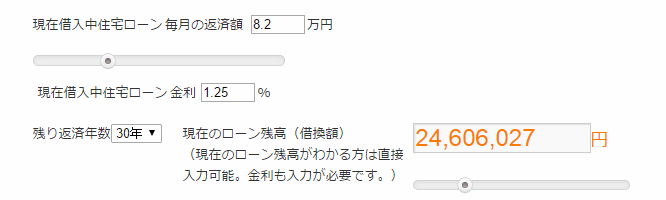

1.現在の毎月の返済額を入力する

2.現在借入中の住宅ローン金利を入力する

3.残りの返済年数を入力する

4.自動的に現在借入中の住宅ローン残高(元本=残債額=借り換え額)が表示されます。

※直接、在借入中の住宅ローン残高を入力することも可能です。

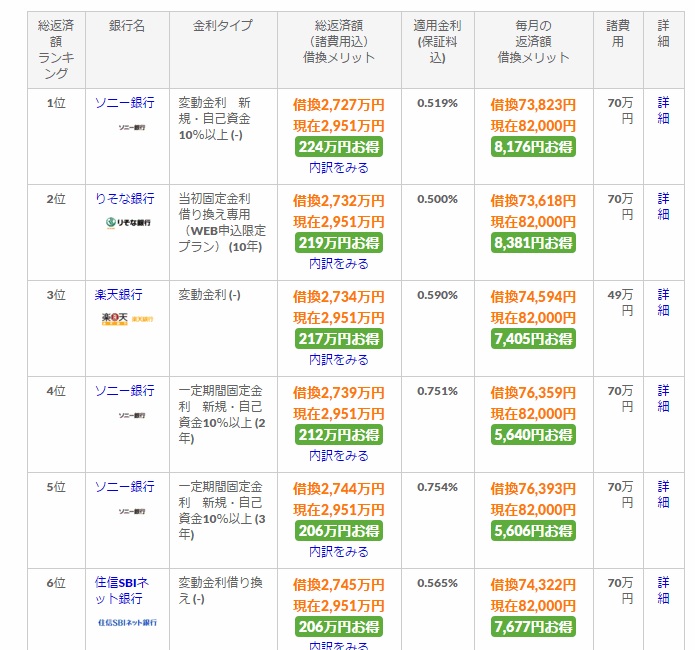

5.借り換えメリット順に住宅ローンがランキング化されます。

- 借り換えメリット

- 毎月の返済額の軽減額

を確認することができます。

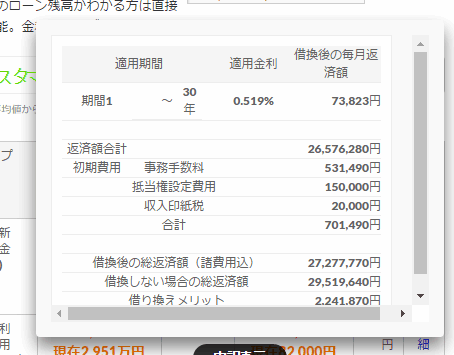

6.「内訳をみる」をクリックすると借り換えメリット算出の内訳が表示されます。

7.借り換えメリットの大きい住宅ローンを比較し、借り換え先を決める

まとめ

借り換えメリットの計算はシミュレーションを使うことで簡単に比較することが可能です。