目次

住宅ローン審査というのは、毎年同じ審査基準を採用しているわけではありません。住宅ローン審査は貸し倒れを防ぐ、貸し倒れ率を引き下げるために行うものであり、毎年進化していると言っても過言ではないのです。

住宅ローン審査というのは、毎年同じ審査基準を採用しているわけではありません。住宅ローン審査は貸し倒れを防ぐ、貸し倒れ率を引き下げるために行うものであり、毎年進化していると言っても過言ではないのです。

また、時代とともに「どういう方が貸し倒れしやすい」という傾向も変わってくるからです。

ここでは住宅金融支援機構の銀行やノンバンクへ行ったアンケートから、重要度が増している項目について解説していきます。

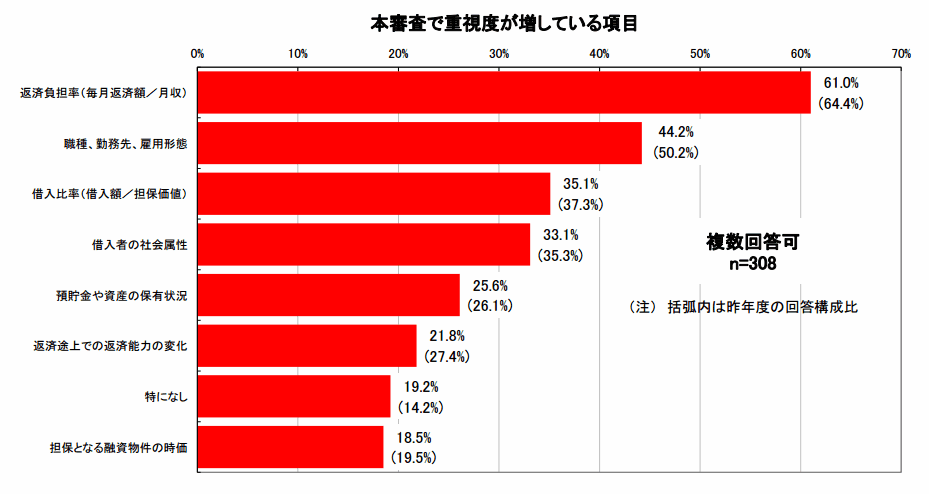

住宅ローン審査で重要度が増している審査基準/2015年

調査主体:住宅金融支援機構

調査時期:2014年10月30日~11月28日

調査発表:2015年3月16日

調査対象:都市銀行・信託銀行・地方銀行・信用金庫・・信用組合・労働金庫・その他 331社

解説

一番、重要度が増しているのは「返済負担率」で61%

やはり審査での重要度が高いのは「返済負担率」となっています。

「返済負担率」 = 年間のローン返済額 / 年収

「返済負担率」は収入に対してのローン返済額の割合を意味しているので、収入の中のどのくらいをローン返済に回せるのか?を推し量る指標となっているのです。

年収だけで審査をしてしまうのとは違い

- 年収が低くても借入額が低ければ問題ない

- 年収が高くても借入額が高ければ問題がある

と考えることができるので、最近は年収が○○万円以上なら住宅ローンを借りられるというのではなく、収入に対するローン返済の割合で審査をする傾向が強いのです。

二番目に重要度が増しているのは「職種、勤務先、雇用形態」で44.2%

2015年9月30日には改正労働者派遣法施行されるなど、雇用形態も変化しています。

また、転職をする方も増加し、終身雇用が崩壊しているため、住宅ローン審査でも

- 勤続年数が長いこと

- 雇用が正社員であること

- 安定した職種であること

- 勤務先の会社の信頼性(帝国データバンクへの登録、業歴)

などの重要性が高まっているのです。

「いかに安定した収入を確保できるか?」が住宅ローン審査のキモになるため

勤務先の会社の信頼性と雇用形態というのは大きなポイントになってくるのです。

三番目に重要度が増しているのは「借入比率(借入額/担保価値)」で35.1%

借入比率というのは、物件価格(担保価値)に対しての借入額を意味します。つまり、「頭金(自己資金)をどれだけ用意できるのか?」という指標でもあるのです。

以前は頭金を1割用意するのは当たり前だったのですが、最近では頭金ゼロで借り入れができる住宅ローンどころか、諸費用までプラスして借入ができる住宅ローンも増えています。

現実的に、貯金ゼロでも住宅ローンでの借入ができる時代になってきているのです。

その反面、「頭金(自己資金)をどれだけ用意できるのか?」が審査での重要度を増してきています。頭金があると金利がさらに優遇される住宅ローンが増えてきていることも、同じ要因です。

貯金ゼロでも住宅ローンでの借入ができるけれども、その分審査は厳しいのです。

住宅ローン審査に落ちてしまう方は、頭金を多めに用意するというのも、重要な対策になっているのです。

まとめ

2015年の住宅ローン審査では

- 返済負担率

- 職種、勤務先、雇用形態

- 借入比率(借入額/担保価値)≒自己資金(頭金)

の重要度が増えている結果になりました。

住宅ローン審査に落ちてしまった方は、今一度上記の審査基準を見直してみましょう。

返済負担率は、借入額を下げることで下がります。

借入比率は、頭金を多く用意することで下がります。

年収や職種、雇用形態をすぐに変更するのは難しいですが、返済負担率や借入比率はすぐに変えることもできるので、重要な住宅ローンの審査対策になりうるのです。