目次

住宅ローン選びに県民性というのは出てくるのでしょうか?今回は「住宅ローン選びの県民性」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

住宅ローン選びに県民性というのは出てくるのでしょうか?今回は「住宅ローン選びの県民性」について、実際に民間銀行で住宅ローン借り換えを実行した人のアンケート結果を紹介します。

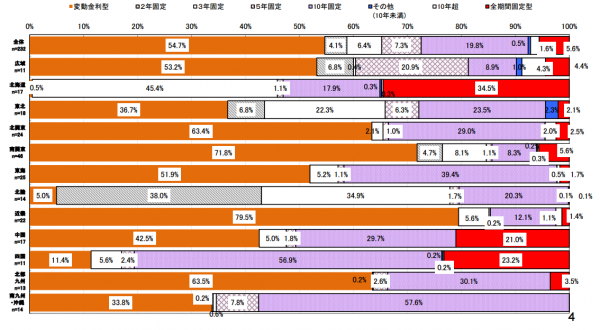

住宅ローンの借入期間の平均値

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年9月~10月

- 調査対象:住宅ローンを取り扱う銀行に対するアンケート

- 調査対象件数:308社

- 調査主体:住宅金融支援機構

結果サマリー

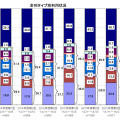

変動金利が79.5%と圧倒的なのは近畿地方

10年以上の固定金利で占められているのが北海道

2年、3年の当初固定金利が多い北陸地方

10年固定金利が多い四国地方

住宅ローン借り換えで住宅ローンの比較検討に生かせるポイント

変動金利が平均以上なのは都市部

- 変動金利の平均値:54.7%

に対して、超えているのが

- 北関東:63.4%

- 南関東:71.8%

- 近畿:79.5%

- 北部九州:63.5%

と比較的物件の価格が高額になりがちな都市部に集中しています。

物件の価格が高くなると低金利の住宅ローンを選びたくなるのが心情です。それだけが理由とは言い切れませんが、物件価格が高いエリアほど、金利が低金利の変動金利を選ぶ傾向が強いようです。

近畿地方が圧倒的に変動金利が多いのは、未来の金利上昇リスクよりも「今どれだけ安いのか?」を重視する県民性の影響も大きいのではないでしょうか。

北に行くほど固定金利が多い!?

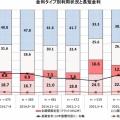

北海道

- 変動金利:0.5%

- 当初2年固定金利:0%

- 当初3年固定金利:45.4%

- 当初10年固定金利:17.9%

- 全期間固定金利:34.5%

北陸

- 変動金利:5.0%

- 当初2年固定金利:38.0%

- 当初3年固定金利:34.9%

- 当初10年固定金利:20.3%

- 全期間固定金利:0.1%

理由はいくつか考えられますが、北海道、北陸地方は、変動金利の需要が少なく、当初固定金利や全期間固定金利での割合が全国平均と比較しても、圧倒的に多くなっています。

- 地元の地方銀行が固定金利を推していること

- 地元の地方銀行の力が強いこと

- 物件価格が安いので変動金利でなくても、余裕があること

- 北国の方ほど安定志向

などが考えられます。北海道や東北の県民性は、真面目や安定志向、我慢強い・・というものがありますが、固定金利が強いというのは県民性を反映している部分も強いのではないでしょうか。

南関東(1都3県)、近畿はネット銀行への抵抗が少ない!?

当初10年固定金利というのは、メガバンクや地方銀行が採用する金利タイプです。一方で、変動金利やフラット35はネット銀行が力を入れて販売しています。

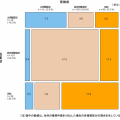

地域ごとの当初10年固定金利の割合を見ると

- 全体:19.8%

- 北海道:17.9%

- 東北:23.5%

- 北関東:29.0%

- 南関東(1都3県):8.3%

- 東海:39.4%

- 北陸:20.3%

- 近畿:12.1%

- 中国:29.7%

- 四国:56.9%

- 北部九州:30.1%

- 南九州・沖縄:57.6%

です。

突出して少ないのが

- 東京を含む一都三県の南関東:8.3%

- 大阪を含む近畿地方:12.1%

です。東京、大阪などの都市部ではメガバンクや地方銀行との結びつきが弱く、ネット銀行への抵抗も少ない為、当初10年固定金利を選ぶ方の割合が少なく、ネット銀行が力を入れる変動金利の割合が高くなっているのです。

まとめ

県民性による金利タイプ選びの違いというのは明確にあるようです。ただし、それ以上に大きいのが地域に根付いた地方銀行との結びつきや、地方銀行が積極的に販売している住宅ローン商品の種類に左右されているのではないかと推察されます。ネット銀行への抵抗が少ない都市部ほど、公平に住宅ローン商品を比較しているようです。地方に住んでいる方も、地方銀行やメガバンクだけでなく、ネット銀行も含めて、色々な選択肢の中から最良のプランを選ぶことをおすすめします。