目次

銀行は「住宅ローン」という商品をどう改善していこうとしているのでしょうか?最新の住宅ローン動向をつかむためにも押さえておきたいポイントです。今回は「住宅ローンの借入期間の平均値」について、実際に融資を行っている民間銀行308社に行ったアンケート結果を紹介します。

銀行は「住宅ローン」という商品をどう改善していこうとしているのでしょうか?最新の住宅ローン動向をつかむためにも押さえておきたいポイントです。今回は「住宅ローンの借入期間の平均値」について、実際に融資を行っている民間銀行308社に行ったアンケート結果を紹介します。

金融機関の住宅ローン取り組み姿勢

出典:住宅金融支援機構 調査部

調査データ情報

- 調査時期:2015年9月~10月

- 調査対象:住宅ローンを取り扱う銀行に対するアンケート

- 調査対象件数:308社

- 調査主体:住宅金融支援機構

結果サマリー

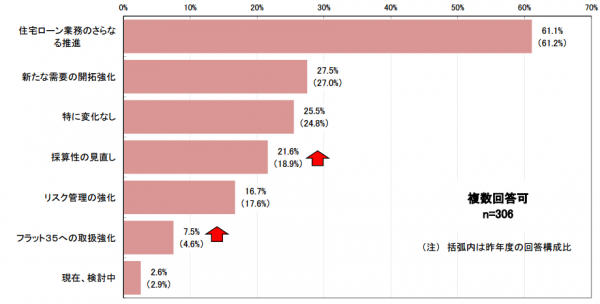

1位は住宅ローン業務のさらなる推進で61.1%

2位は新たな需要の開拓強化で27.5%

3位は採算性の見直しで21.6%

昨年対比で上昇しているのは、「採算性の見直し」「フラット35への取り組み」

住宅ローンの比較検討に生かせるポイント

各社とも力を入れているのが「住宅ローン業務のさらなる推進」

- 「住宅ローン業務のさらなる推進」って何?

と思いますが

- 審査にかかる時間の圧縮

- 書類不備などの丁寧な回答やフォロー

- ネット銀行でも店舗で相談できる仕組みの導入

・・・

など、運用、オペレーション、カスタマーサポートにかかわる業務を指しています。

顧客が住宅ローンを利用する上で、審査から融資までの書類提出などの作業が一番ストレスがかかり、クレームにつながってしまうことを銀行側は把握していて、それを改善することを一番重視しているということです。

金利などの商品性は大きく変えることはできないので、まずは住宅ローンを申込んでくれた方にストレスなく、素早く融資につなげるためのサービス強化を重視しているのです。

「新たな需要の開拓強化」は銀行によって差が出てきている

「新たな需要の開拓強化」 = 住宅ローン商品の拡充

を意味します。これは取り組み銀行によってかなり取り組み姿勢が異なります。

例えば、住信SBIネット銀行などは積極的に「住宅ローン商品の拡充」を行っています。

- 病気に対する不安を感じる方 → 疾病保障無料

- 女性 → 女性のみのがん保険無料

- 店舗で相談したい方 → 店舗での相談を可能に

- フラット35を選びたい方 → フラット35の提供を開始

- フラット35を借りたいけど頭金がない方 → 頭金のみ住信SBI銀行が低金利で融資するサービスを実施

・・・

などです。「住宅ローンを検討している方のニーズに対して、どれだけニーズを満たせる商品が用意できるか?」を重視しているのです。

比較的ネット銀行は「住宅ローン商品の拡充」に積極的なのですが、地方銀行やメガバンクは「住宅ローン=不動産業者が紹介してくれるもの」と過去の成功体験を引きづっていて、新たな顧客の獲得のための「住宅ローン商品の拡充」に積極的ではないのです。

あなたの要望に合った住宅ローンを見つけるためには「ネット銀行の住宅ローンをチェックする方が良い」ということです。幅広い商品ライナップが用意されていて、常に改善が行われています。

金利が上昇する可能性があり、フラット35の案内を強化する銀行が増加

「フラット35への取り組み強化」というのは、金利が上昇する可能性が高まっていることを意味しています。

変動金利、当初10年固定金利だけのサービス提供では、金利上昇を危惧する顧客のニーズには答えられないため、徐々にフラット35を推す銀行が増えてきているということです。

他にも理由があります。

以前は、変動金利や当初10年固定金利でも、銀行側の「利ざや」が大きかったので、手数料収入になるフラット35の販売は積極的ではなかったのですが、ネット銀行が参入してきて金利競争が激化し、銀行側の「利ざや」が小さくなっている状況では、銀行側がリスクを負わない手数料収入のフラット35の販売も、一つの選択肢として考えざるを得なくなってきているのです。

まとめ

傾向として、インターネットからの集客に依存し、商品性が高くなければ選ばれないネット銀行の方が、メガバンクや地方銀行と比較して、住宅ローンサービスの改善、住宅ローン商品の拡充に積極的という状況になっています。住宅ローン利用者としては、メガバンクだけ、地方銀行だけで比較検討するというのではなく、自ネット銀行も含めて公平に比較することが重要です。