目次

「変動金利が魅力的だけど金利上昇が不安。」

「変動金利が魅力的だけど金利上昇が不安。」

「全期間固定金利なら安心だけど金利が高い。」

と悩んでいる方の中には当初10年固定金利を選択する方も多いかと思います。実際に住宅ローン利用者の1割程度は当初10年固定金利を選択しているのです。今回、イオン銀行が期間限定で当初10年固定金利プランを強化しています。その特徴を含めて解説します。

当初10年固定金利を選ぶときに当初期間の金利だけを見てはいけない!

2016年11月の主要銀行の当初10年固定金利を見てみると・・・

| 銀行名 | 当初10年間の金利 |

|---|---|

| 住信SBIネット銀行 | 0.500% |

| auじぶん銀行 | 0.500% |

| SBI新生銀行 | 0.900% |

| 三菱UFJ銀行 | 0.900% |

| イオン銀行 | 0.590% |

これだけ見ても、イオン銀行の当初10年固定金利はかなり低金利になっているのですが

「住信SBIネット銀行やauじぶん銀行の方が低金利じゃん。」

と一見思ってしまいがちなのです。しかし、そう考えるのは大きな間違えなのです。

注意しなければならないのは「11年目以降の金利」

住宅ローンの当初10年固定金利の仕組みは「はじめ低金利、後から高金利」

住宅ローンの金利というのは

適用金利 = 基準金利 - 引き下げ幅

で決まります。

当初10年固定金利の場合は

- 当初10年間:引き下げ幅が大きい

- 11年目以降:引き下げ幅が小さい

という設計になっているものほとんどなのです。

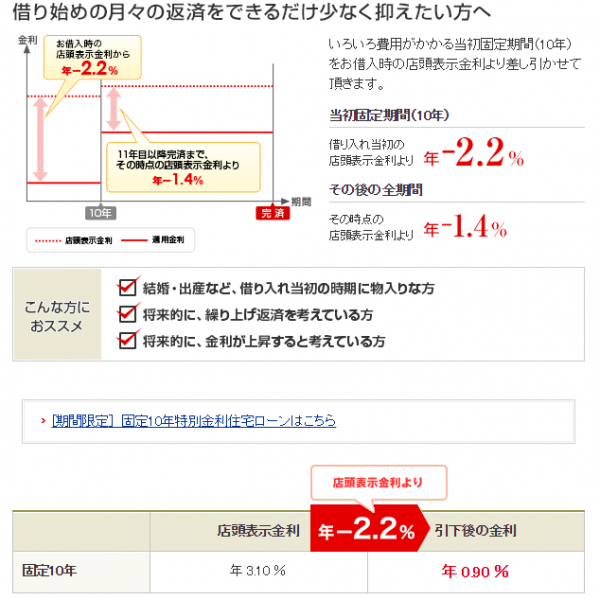

三菱UFJ銀行のぐんとうれしい住宅ローンの説明を見てみるとわかりやすいのですが

- 当初10年間:引き下げ幅-2.2%

- 11年目以降:引き下げ幅-1.4%

ですから、「11年目以降の金利は当初10年間の金利よりも+0.8%も高くなる」ということを意味しているのです。

11年目以降に変動金利にした場合は

- 基準金利:2.475% - 1.4% = 1.075%

という金利になるのです。

はじめから変動金利を選んだ方は

- 基準金利:2.475% - 1.85% = 0.625%

ですから、当初10年固定金利で11年目以降の金利というのはかなり高金利になってしまうものなのです。

よく考えてみればわかりますが、そもそも30年~35年という長期の返済期間を設定するのであれば、当初10年というのは3分の1にも満たない期間です。その期間が低金利になっても、残りの3分の2以上の期間が高金利になってしまえば、全体が割高になるのは理解できるのではないでしょうか。

当初10年固定金利を比較するときは、11年目以降の金利に注目しなければならない

ということです。

前述した住宅ローンの11年目以降引き下げ幅を見てみると

| 銀行名 | 当初10年間の金利 | 当初10年間 引下げ幅 | 11年目以降 引下げ幅 | 当初期間終了後 金利上昇 |

|---|---|---|---|---|

| 住信SBIネット銀行 | 0.500% | -1.70% | -0.70% | + 1.00% |

| auじぶん銀行 | 0.500% | -1.96% | -0.80% | + 1.16% |

| SBI新生銀行 | 0.900% | -1.00% | -0.65% | + 0.35% |

| 三菱UFJ銀行 | 0.900% | -2.20% | -1.40% | + 0.80% |

| イオン銀行 | 0.590% | -1.50% | -1.50% | ± 0.00% |

となっているのです。

※2016年11月10日時点の情報ですので、期間限定のプランが終了する可能性もあります。

イオン銀行の当初10年固定金利がおすすめの理由というのは

- 「当初10年間」と「11年目以降」の金利の引き下げ幅が同じ(金利上昇なし)

かつ

- 住宅ローンの中では1位、2位を争う低金利設定

だからなのです。

イオン銀行の他にも、ソニー銀行など引き下げ幅が一定の銀行もありますが、少数派であり、イオン銀行の方が現時点では当初10年固定金利は低金利の設定になっているのです。

金利の引き下げ幅がずっと一定であれば、当初10年間が終了した後に、もう一度当初10年固定金利を選んでも、基準金利が変動していなければ金利変動はありません。

イオン銀行の当初10年固定金利の注意書きからも良い住宅ローンであることがわかる

イオン銀行の当初10年固定金利のウェブサイトにはいろんな注意書きがあります。

※金利差引幅は、審査結果により決定いたします。また、結果によっては-期間限定-10年固定特別金利プランはご利用いただけない場合がございます。

※金利環境が大幅に変動した場合などは内容を変更、もしくは新規受付を中止する場合があります。

※当初販売予定額に達した場合は取扱期間中でも新規受付を中止させていただく場合があります。

これだけ見ると「いろんな予防線張ってんじゃん!」と思ってしまうかもしれませんが

徹底して予防線を張らないと銀行側が損をする可能性が高いほど、顧客にメリットがある住宅ローン

ということなのです。

銀行と住宅ローンの利用者の関係は

- 銀行側のリスクが大きい = 顧客のリスクが小さい

- 銀行側の利益が小さい = 顧客側の返済負担が小さい

という利益相反の関係にあるため、銀行側がリスクに対して敏感になる住宅ローンの方が、顧客にとってはお得な住宅ローンになるのです。

上記のような理由があるからこそ、当初10年固定金利を検討している方には、イオン銀行の住宅ローンも選択肢に入れることをおすすめします。

イオン銀行住宅ローンの概要

イオン銀行は大型スーパーのイオンでおなじみのイオングループの銀行です。小売業主導で設立された銀行としてはセブン銀行と並び新しい形の銀行として注目を集めています。2006年に設立され、期間は短いものの、イオンの主力ターゲットである主婦に評価されるサービスに力を入れています。

イオン銀行は大型スーパーのイオンでおなじみのイオングループの銀行です。小売業主導で設立された銀行としてはセブン銀行と並び新しい形の銀行として注目を集めています。2006年に設立され、期間は短いものの、イオンの主力ターゲットである主婦に評価されるサービスに力を入れています。

イオン銀行は住宅ローンサービスも提供しています。「変動金利での圧倒的な低金利」と「5年間イオンでの買い物が5%OFFになるという特典」さらに「当初固定金利は当初期間終了後も同じ引き下げ幅」「諸費用分が借りられる住宅ローン利用者限定ローン(イオンアシストプラン)」「借り換え+リフォーム費用が借りられる住宅ローン・リフォーム活用プラン」などの独自性の高いメリットが好評で、主婦層を中心に人気が高い住宅ローンです。

キャンペーン・限定特典情報

【常時】イオングループでの買い物が毎日5%OFF(5年間)

注目の金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.660% | 0.660% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 住宅ローン定額型/新規限定 | 変動金利 | (-) | 1.030% | 1.030% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/借り換え限定 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定額型/借り換え限定 | 変動金利 | (-) | 0.980% | 0.980% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/新規・物件価格の80%以内 | 変動金利 | (-) | 0.780% | 0.780% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定額型/新規・物件価格の80%以内 | 変動金利 | (-) | 0.980% | 0.980% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定額型 | 当初固定金利 | (3年) | 1.330% | 1.280% | イオン買物5年5%OFF | 110,000 | 無料 |

| 住宅ローン定率型/新規限定 | 当初固定金利 | (10年) | 1.560% | 1.080% | イオン買物5年5%OFF | 2.20% | 無料 |

| 住宅ローン定率型/借り換え限定 | 当初固定金利 | (10年) | 1.560% | 1.080% | イオン買物5年5%OFF | 2.20% | 無料 |