目次

auじぶん銀行の住宅ローンには他の銀行が提供していない特徴的なサービスの一つに「がん保障特約が無料」というものがあります。「がん保障特約(50%保障団信)無料」というサービスを通常のがん保険と比較して徹底解説していきます。

auじぶん銀行の住宅ローンには他の銀行が提供していない特徴的なサービスの一つに「がん保障特約が無料」というものがあります。「がん保障特約(50%保障団信)無料」というサービスを通常のがん保険と比較して徹底解説していきます。

がん保険とは?

がん(癌、白血病、骨肉腫など悪性新生物)に限定した保険のこと

を言います。一般的な医療保険の場合は「入院給付金」+「手術給付金」が支払われるものですが、がん保険の場合は「診断給付金」があるのが大きな特徴となっています。また、がん保険によっては「通院給付金」が受け取れるものもあります。

生涯でがんに罹患する確率は男性63%(2人に1人)、女性47%(2人に1人)

| 部位 | 生涯がん罹患リスク(%) | 何人に1人か | ||

|---|---|---|---|---|

| – | 男性 | 女性 | 男性 | 女性 |

| 全がん | 63.0% | 47.0% | 2人 | 2人 |

| 食道 | 2.0% | 0.4% | 45人 | 228人 |

| 胃 | 11.0% | 6.0% | 9人 | 18人 |

| 結腸 | 6.0% | 6.0% | 17人 | 18人 |

| 直腸 | 4.0% | 2.0% | 27人 | 48人 |

| 大腸 | 10.0% | 8.0% | 10人 | 13人 |

| 肝臓 | 4.0% | 2.0% | 28人 | 49人 |

| 胆のう・胆管 | 2.0% | 2.0% | 60人 | 57人 |

| 膵臓 | 2.0% | 2.0% | 43人 | 43人 |

| 肺 | 10.0% | 5.0% | 10人 | 21人 |

| 乳房(女性) | – | 9.0% | – | 11人 |

| 子宮 | – | 3.0% | – | 33人 |

| 子宮頸部 | – | 1.0% | – | 76人 |

| 子宮体部 | – | 2.0% | – | 62人 |

| 卵巣 | – | 1.0% | – | 87人 |

| 前立腺 | 9.0% | – | 11人 | – |

| 悪性リンパ腫 | 2.0% | 2.0% | 51人 | 68人 |

| 白血病 | 1.0% | 0.7% | 104人 | 151人 |

出典: 国立研究開発法人国立がん研究センターがん対策情報センター

男性:63%

女性:47%

男性なら「死ぬまでにがんになってしまう確率=罹患率」というのは優に50%を超えているのです。女性もほぼ50%に近い数字となっています。

人は遅かれ早かれ、がんになる可能性が高い生き物なのです。

がん保険に入るメリットは何?

高額になりがちな「がんの治療費」を保険金でカバーできる

がんの治療費

| 傷病分類 | 退院患者平均在院日数 | 通院(3割負担) | 入院(3割負担) | 病院支払総額(3割負担) |

|---|---|---|---|---|

| 胃の悪性新生物(胃がん) | 22.6日 | 5,246円 | 13,042円 | 294,764円 |

| 結腸の悪性新生物(大腸がん) | 17.8日 | 8,990円 | 14,236円 | 253,506円 |

| 直腸の悪性新生物(直腸がん) | 17.4日 | 12,790円 | 15,822円 | 275,021円 |

| 肝の悪性新生物(肝がん) | 18.8日 | 6,730円 | 13,613円 | 256,308円 |

| 気管・肺の悪性新生物(肺がん、気管がん) | 20.8日 | 9,451円 | 13,364円 | 278,017円 |

| 乳房の悪性新生物(乳がん) | 11.9日 | 8,490円 | 14,222円 | 169,637円 |

| 悪性リンパ腫 | 31.9日 | 9,549円 | 15,459円 | 492,955円 |

| 白血病 | 51.1日 | 13,859円 | 20,608円 | 1,053,420円 |

| その他悪性新生物(卵巣がん/食道がん) | 21.4日 | 7,231円 | 12,903円 | 276,423円 |

| その他の新生物(子宮筋腫/上皮内がん) | 14.9日 | 3,267円 | 15,561円 | 232,265円 |

出典:厚生労働省「医療給付実態調査」「患者調査」

一般的な治療でも、病院にかかる費用だけで20万円~100万円の費用負担があります。

さらに、がんの治療では「全額自己負担」の先進医療を選択する方も少なくありません。

一般の保険診療と比較して、高額になる傾向があります。

つまり、最低でも100万円程度のがんの治療費は確保しておきたいところなのです。当然、これを貯金で賄う人もいますが、多くの方が「がん保険」を選択するようになっているのです。

がん保険加入者のがん診断給付金割合

| 診断給付金額 | 加入者割合 |

|---|---|

| 給付なし・50万円未満 | 6.31% |

| 50~99万円 | 20.72% |

| 100~149万円 | 56.86% |

| 150~199万円 | 1.10% |

| 200~249万円 | 9.31% |

| 250~299万円 | 0.10% |

| 300万円以上 | 5.61% |

出典:価格.com カカクコム・インシュアランスにおける契約申込者

実際にがん保険に加入している方の割合が一番多いのは診断給付金が「100万円~149万円」です。

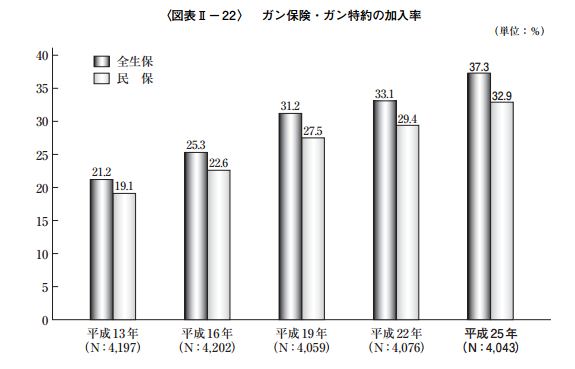

がん保険ってどのくらいの人が入っているの?

出典:生命保険文化センター「平成25年度生活保障に関する調査」

平成25年度のデータで37.3%の方ががん保険に加入しています。

細かい内訳の加入率では

男性:40.2%

女性:35.0%

30代:40.6%

40代:41.9%

50代:41.8%

住宅ローン加入者:41.3%

住宅ローン非加入者:38.9%

夫婦片働き:39.7%

夫婦共働き:43.7%

100~300万円未満:37.9%

300~500万円未満:41.3%

500~700万円未満:51.9%

傾向としては、平均値よりも「年齢が高い方」「住宅ローン加入者」「収入が平均以上にある方」の加入率が高くなっています。しかも、年々加入率は増加しているのです。

「がん保険」自体の必要性の考察

- がんになってしまう確率は男性63%(2人に1人)、女性47%(2人に1人)と高い

- がんの治療費は平均20万円~100万円+先進医療の費用

- 37.3%の方ががん保険に加入していて、年齢が高いほど加入率も高い

という結果です。

「貯金で対応できるのであれば、がん保険は必要ない」という考え方もありますが、実際の加入率を見ると資金に余裕のある高収入の方の方が加入率が高い状況なのです。

がんは2人に1人がいつかなってしまう病気ですので、保険で万が一の治療費負担をカバーしておく判断は決して間違って選択とは言えないのです。

では、がん保険とauじぶん銀行住宅ローンの「がん保障特約(50%保障団信)無料にはどのような違いがあるのでしょうか?

auじぶん銀行住宅ローンの「がん保障特約(50%保障団信)無料」の特徴

- 費用:無料

- 保険金支払条件:がん(所定の悪性新生物)」と診断確定された場合

- 入金給付金:なし

- 保険金額:住宅ローン残高の半分

- 保険期間:住宅ローンの完済まで

- 診断給付金の支払:1回

- 支払対象となるがん(悪性新生物)

- 口唇、口腔および咽頭の悪性新生物(C00-C14)

- 消化器の悪性新生物(C15-C26)

- 呼吸器および胸腔内臓器の悪性新生物(C30-C39)

- 骨および関節軟骨の悪性新生物(C40-C41)

- 皮膚の悪性黒色腫(C43)

- 中皮および軟部組織の悪性新生物(C45-C49)

- 乳房の悪性新生物(C50)

- 女性生殖器の悪性新生物(C51-C58)

- 男性生殖器の悪性新生物(C60-C63)

- 腎尿路の悪性新生物(C64-C68)

- 眼、脳およびその他の中枢神経系の部位の悪性新生物(C69-C72)

- 甲状腺およびその他の内分泌腺の悪性新生物(C73-C75)

- 部位不明確、続発部位および部位不明の悪性新生物(C76-C80)

- リンパ組織、造血組織および関連組織の悪性新生物(C81-C96)

- 独立した(原発性)多部位の悪性新生物(C97)

- 真正赤血球増加症<多血症>(D45)

- 骨髄異形成症候群(D46)

- リンパ組織、造血組織および関連組織の性状不詳または不明のその他の新生物(D47)のうち、

- 慢性骨髄増殖性疾患(D47.1)

- 本態性(出血性)血小板血症(D47.3)

- リンパ細網組織および細網組織球系の疾患(D76)のうち、

- ランゲルハンス細胞組織球症(D76.0)

- 支払対象外

- 上皮内がん(子宮頸がん0期、大腸粘膜内がん、非浸潤がん、食道上皮内がんなど)

- 皮膚の悪性黒色腫以外の皮膚がん

がん保険との大きな違いは

無料であること

保険が診断給付金のみであること

保険金額が住宅ローン残高の50%

保険期間は住宅ローン完済まで

「がん保障特約(50%保障団信)無料」とがん保険の比較

価格.comのがん保険見積もりで一番安くて、近しい保険プランの「カーディフ生命保険会社」をベンチマークにして比較してみます。

商品名:あなたを支えるガン保険 Next [ネクスト]

保険会社:カーディフ生命保険会社

加入時年齢:30歳、男性

保険期間:終身

診断給付金:300万円

入院給付金:なし

診断給付金の支払:1回

月払い保険料:2,766円

65歳までと仮定した場合の総支払保険料額は1,161,720円

auじぶん銀行住宅ローンの「がん保障特約(50%保障団信)無料」の場合

加入時年齢:30歳、男性、3000万円、金利0.497%、35年ローンでの借り入れ

保険期間:65歳まで

診断給付金:住宅ローン残高の50%

入院給付金:なし

診断給付金の支払:1回

月払い保険料:0円

総支払保険料額は0円

がんと診断されたタイミング別の診断給付金額

| 年齢 | ローン年数 | 住宅ローン残高 | 診断給付金 |

|---|---|---|---|

| 35歳 | 5年目 | 26,028,233円 | 13,014,117円 |

| 40歳 | 10年目 | 21,956,146円 | 10,978,073円 |

| 45歳 | 15年目 | 17,781,205円 | 8,890,603円 |

| 50歳 | 20年目 | 13,500,813円 | 6,750,407円 |

| 55歳 | 25年目 | 9,112,303円 | 4,556,152円 |

| 60歳 | 30年目 | 4,612,975円 | 2,306,488円 |

| 65歳 | 35年目 | 0円 | 0円 |

です。

比較対象のカーディフ生命保険会社の診断給付金よりも少なくなるタイミングは、29年目、59歳の時に住宅ローン残高が552万円になるので、診断給付金は300万円を割り込むことになります。

59歳よりも前にがんと診断された場合は何倍も「がん保障特約(50%保障団信)」の方が給付金額が大きいことになるのです。一方、59歳以降、とくに65歳以上でがんになった場合は終身保険である「カーディフ生命保険」の方がお得になります。65歳で住宅ローンを完済していれば「がん保障特約(50%保障団信)」の保険金は0円です。

診断給付金だけを見れば・・・

- がんになるタイミングが59歳よりも早ければ「がん保障特約(50%保障団信)」がお得

- がんになるタイミングが59歳よりも遅ければ「カーディフ生命保険」がお得

となりますが、ちょっと待ってください。

auじぶん銀行住宅ローンの「がん保障特約(50%保障団信)」は無料なのです。

これは比較するまでもありません。

auじぶん銀行住宅ローンの「がん保障特約(50%保障団信)」は入らなければ損であり、約100万円分のがん保険と同等の価値があると言っていいでしょう。

今、現在がん保険に入っている方は、auじぶん銀行住宅ローンを選ぶと同時にがん保険を解約して、その保険料分を節約するという方法も取れるはずです。その分、65歳を超えた後の老後資金を用意しておく方が有効な資金活用ともいえます。

このような判断から

無料で100万円ほどのがん保険と同等の価値を持つ「がん保障特約」が付帯されるauじぶん銀行の住宅ローンは、優先的に検討すべき住宅ローンといえるのです。

auじぶん銀行住宅ローンの概要

auじぶん銀行住宅ローンは、以前は三菱UFJ銀行の住宅ローンをネット銀行であるauじぶん銀行が販売していたのですが、2015年12月からは自社商品として住宅ローンを提供しています。auじぶん銀行はもともと、三菱UFJ銀行と「au」を運営しているKDDIと共同出資してできたネット銀行です。つまり、三菱UFJ銀行グループのネット銀行です。

auじぶん銀行住宅ローンは、以前は三菱UFJ銀行の住宅ローンをネット銀行であるauじぶん銀行が販売していたのですが、2015年12月からは自社商品として住宅ローンを提供しています。auじぶん銀行はもともと、三菱UFJ銀行と「au」を運営しているKDDIと共同出資してできたネット銀行です。つまり、三菱UFJ銀行グループのネット銀行です。

auじぶん銀行住宅ローンの最大の特徴は、がんと診断確定されたらローン残高の50%が返済される「がん50%保障団信」が無料で付帯されていることです。日本人の2人に1人はがんが原因で死亡しています。がんと診断された場合、高額な治療費なども自分で負担しなければならないため、住宅ローン返済の負担が半分にできるのは大きな安心材料になるのです。保証料の上乗せをすれば「がん100%保障団信」、「11疾病保障団信<生活習慣病団信>」を選ぶことも可能です。

さらに、auじぶん銀行住宅ローンの特徴としては「三菱UFJ銀行グループとしての信頼性」を持ちながら、「変動金利は、ネット銀行の中でもトップクラスの低金利」「保証料は銀行負担のため無料」と諸費用が安くできるメリットもあります。

ネット銀行の低金利と、無料付帯のがん保険という安心を両立させる住宅ローンなのです。

注目の金利プラン

| パワースマート住宅ローン | 変動金利(半年型)タイプ<自己資金優遇> | (-) | 0.660% | 0.660% | 借入金額が物件購入価格および建築請負価格の合計額の90%以内のお客さまが対象 | 2.20% | 無料 |

|---|---|---|---|---|---|---|---|

| 全期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 変動金利 | (-) | 0.834% | 0.834% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (2年) | 1.290% | 1.670% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

| 当初期間引下げプラン 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり。" | 当初固定金利 | (15年) | 2.125% | 3.060% | 電子契約印紙代不要 auモバイル優遇割年率0.07%引下 じぶんでんき優遇割年率0.03%引下 審査の結果によっては保証付金利プラン(3年、5年、10年)になる可能性あり | 2.20% | 無料 ※※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。 |

※審査の結果、保証会社をご利用いただく場合は、保証料相当額を上乗せした金利が設定されますが、別途お支払いいただく保証料はございません。