目次

個人事業主・自営業者の方の住宅ローン審査はどうなっているのでしょうか?個人事業主・自営業者の住宅ローン審査について解説します。

個人事業主・自営業者の方の住宅ローン審査はどうなっているのでしょうか?個人事業主・自営業者の住宅ローン審査について解説します。

個人事業主・自営業者は、サラリーマンよりも審査は厳しい

住宅ローンの申し込み条件には必ずと言っていいほど

「安定した収入がある方」

と記載されています。

「安定した収入」が住宅ローン審査では重要なのです。住宅ローンは担保に「住宅」があるとはいえ、1.0%前後というギリギリの低金利で銀行が融資してくれるローンです。

そのため、予定通りに返済がされずに貸し倒れという状態になってしまえば、銀行側が多額の損失を抱えることとなってしまうのです。(※保証会社を利用している場合は、審査をする保証会社が多額の損失を抱えることになってしまいます。)

だからこそ、重要視するポイントは「高額な収入」ではなくて「安定した収入」なのです。

サラリーマンであれば、基本的には会社から給料をもらう形で生活をします。仮に会社が倒産してしまっても、クビになってしまっても、普通に仕事をしていた方であれば条件の良し悪しはあれど、他の会社に転職することが可能です。

収入がなくなるというようなリスクは少なく、「安定した収入」と考えられやすいのです。

一方、個人事業主・自営業者というのは、ご自身で事業を営んでいることになります。

事業が上手くいけば、年間数千万円~数億円という収入を手にすることもできますが

事業が上手く行かなければ、赤字になり、収入が0円、悪ければ借金をしなければならない

という状況にもなりうるのです。

きわめて「不安定な収入」なのです。

そのため、住宅ローン審査ではサラリーマンよりも、個人事業主・自営業者の方が審査が厳しいのは当然なのです。

個人事業主・自営業者が住宅ローン審査でチェックされる条件

事業が黒字である

サラリーマンの場合に審査されるのは「年収」であり、「年収に対しての住宅ローン返済額の割合=返済負担率」です。

個人事業主・自営業者の場合は「事業の利益」が年収のようなものですので、事業が黒字でなければローン返済に回せるお金がないと考えられてしまうのです。

事業の利益というのは、売上から経費などのコストを引いたもので、かつ他の借金(借入)の返済を除いたものを意味します。

フリー・キャッシュフローとも呼ばれるもので、「毎月手元にいくらのプラスの収入があるか?」という指標になります。(※減価償却は資金が出て行かない支出なので、キャッシュフローからは引かれません。)

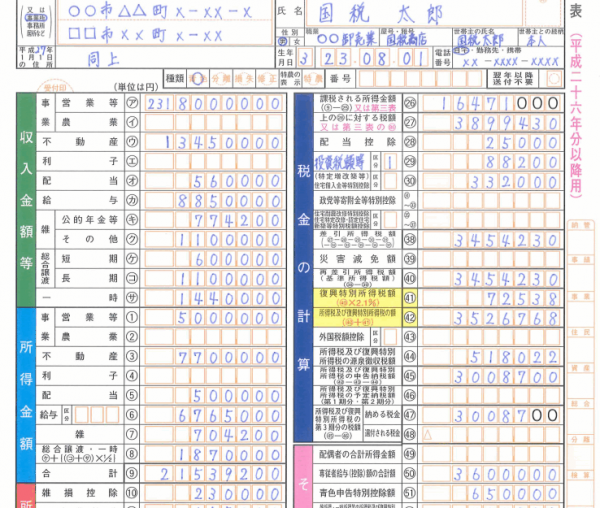

売上(収入金額) 10,000,000

売上原価 3,000,000

差引金額 7,000,000

経費 2,000,000

借入返済 1,000,000

所得金額 4,000,000※減価償却は除く

確定申告書で言えば⑨の「所得金額の合計」部分です。

「事業による収入から経費や借金の返済を除いた手元に入る金額=フリー・キャッシュフロー」が3年連続でプラスであり、これがサラリーマンでいう「給与所得」に該当するものとして審査されるのです。

「フリー・キャッシュフローに対しての住宅ローン返済額の割合=返済負担率」が30%以下というのが一定の目安と言えます。

(サラリーマンの場合は、35%~40%以下ですが、やや厳しくなると考えましょう。)

年間のフリー・キャッシュフローが400万円であれば、年間120万円までのローン返済ならOKというような計算になるのです。

事業歴3年以上

基本的に個人事業、自営業というのは継続することが難しいものです。半年で潰れてしまう飲食店が多いことなどを見てもわかる通りで、「継続している」ということが「信頼」につながるのです。

ほとんどの銀行では事業歴3年というのが融資条件になっています。最低でも、3年は継続して事業を営んでいないと「安定した収入」とはみなせないということになります。

税金の滞納がない

税金の滞納があるとほとんどのケースで住宅ローン審査は通らなくなってしまいます。

これはなぜかというと、「税金の取り立て」というのは、ローンの抵当権よりも優先されてしまうからです。

銀行の立場で言えば、せっかく担保にした不動産が返済不能時に競売で売却し現金化できたとしても、債務の返済よりも優先的に税金の回収に回されてしまうのです。

つまり、税金の滞納があれば、担保価値がなくなってしまう、減少してしまうことになります。住宅ローンというのは物件を担保にして借りるローンなので、担保価値がなければ住宅ローン審査に通るわけがないのです。

また、「税金も支払えないのにローン返済が継続できるとは思えない」と考えられてしまう側面もあるのです。

物件価格の1割以上の頭金を用意できる

サラリーマンであれば、頭金・自己資金は0円でも、借り入れが可能になっています。

しかし、より信用が低い個人事業主・自営業者の場合は、多くの自己資金・頭金を用意することが必要になっています。

最低でも、物件価格の1割、余裕があれば2割は自己資金・頭金を用意することが住宅ローン審査でも求められるのです。

まとめ

個人事業主・自営業者の住宅ローン審査はサラリーマンの審査よりも厳しくなることを前提に住宅ローンを比較検討しなければなりません。

それでも、事業歴が3年以上あり、一定の所得があれば借りられないわけではありません。審査に落ちたとしても、用意できる自己資金を増やして、事業歴を積み上げるて、再度トライしてみましょう。