自営業、個人事業主、会社経営者は、「収入が不安定」ということもあり、住宅ローン審査ではなかなか審査に通らないのが普通です。

自営業、個人事業主、会社経営者は、「収入が不安定」ということもあり、住宅ローン審査ではなかなか審査に通らないのが普通です。

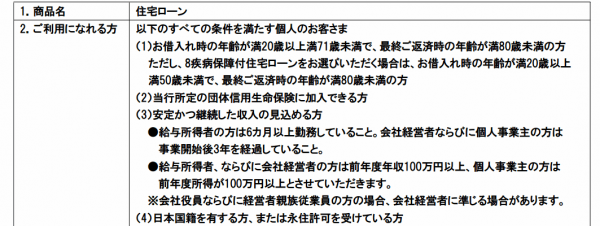

住宅ローン審査では「収入の安定性」が重視されるため、致し方ない部分はあるのですが、かと言って住宅購入をあきらめる必要もあります。

ここでは自営業、個人事業主、会社経営者の住宅ローン審査通過の確率を上げる裏技を紹介します。

1.フラット35に申込む

民間銀行の場合、どの銀行に申込んでも必要書類で

- 法人経営者:3期分の決算書

- 個人事業主(自営業者):3年分の確定申告書

が必要になります。

これは、つまり「3年は経営を継続していないと住宅ローン審査の土俵にも立てませんよ。」ということに他なりません。

実際にイオン銀行の住宅ローンの商品概要説明書では

「会社経営者ならびに個人事業主の方は事業開始後3年を経過していること」

と明確に記載されているのです。

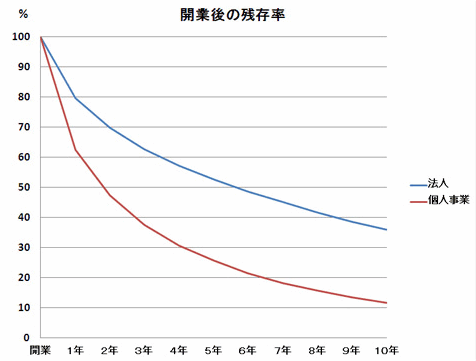

会社・個人事業主の生存率というのは、下記のグラフにある通りで

- 1年目で個人事業主が倒産する割合:約37%

- 3年目までに個人事業主が倒産する割合:約63%

- 1年目で法人が倒産する割合:約20%

- 3年目までに法人が倒産する割合:約37%

というデータが出ています。個人事業主に至っては、3年で約63%の方が廃業している背景があるのですが、銀行が住宅ローン審査で「3年は継続していること」という基準を設けるのは致し方ない部分と言えます。

これだけの倒産率があることを踏まえると、住宅ローン審査での「事業歴のウェイト」は非常に高いことが想定されます。

単に3年経過していたらOKかというとそうでもないのです。

事業歴が3年を超えていても、事業歴が3年~5年だと審査では評価は低く、他の審査要件も厳しくみられることになります。

結果として、住宅ローン審査に通らない自営業、個人事業主、会社経営者の方が多いのです。

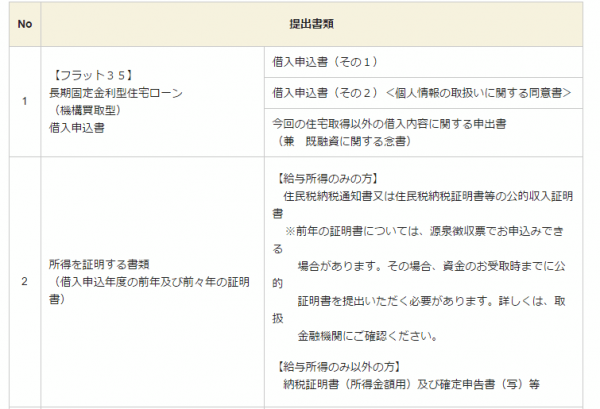

そこで提案したいのが「フラット35」です。

フラット35では

法人経営者も、個人事業主も、申込み書類が「2年分の確定申告書」のみです。

しかも、以前住宅金融支援機構へ電話で確認したところ、開業から1年経過していれば申し込みは可能ということでした。

フラット35では

- 1年経過していれば申し込みができる

- 事業歴への審査の重要度が低い

- 法人経営者でも確定申告書だけで良い(法人決算書が不要)

- 審査されるのは直近の確定申告書での収入のみ

ということになるのです。

フラット35は民間銀行とは違って、独立行政法人が運営している住宅ローンなので、そもそも民間銀行が貸し倒れリスクを見て審査をするのとは、全く別物の審査基準になるのです。

お役所仕事と言ってしまえばそれまでですが、「貸し倒れリスクよりも、書類がそろっているか?融資物件の住宅基準がクリアしているか?」などの杓子定規的な部分の方が重要なのです。

そのため、事業歴への審査の重要度も低く、法人経営者の法人決算書も見ないため、自営業、個人事業主、会社経営者の住宅ローン審査が通る可能性が民間銀行よりも格段に高まるのです。

また、直近の確定申告書で審査されるため、経営が好調で収入が良いタイミングで申込むことでさらに審査通過の可能性を高めることもできるのです。

2.自己資金を貯めながら、事業歴を増やして、継続的に申込む

自営業、個人事業主、会社経営者がフラット35ではなく、民間銀行に申込むケースでは、前述した通りで「事業歴」が重要になってきます。

生存率のグラフを見てもわかる通りで、事業歴が長ければ長いほど、倒産率は下がり、信用が増すことになります。

また、住宅ローンの融資では「融資率(融資額/物件価格)」も重視されます。これは「頭金をいくら用意できるか?」ということと同じ意味です。

頭金が1割、2割・・・と用意できる金額の割合が上がれば上がるほど審査が通りやすくなるのです。

ということは

例えば

事業歴3年:頭金の用意:0円(物件価格3000万円:融資額3000万円) → 住宅ローン審査落ち

した自営業、個人事業主、会社経営者の場合でも

半年で自己資金を100万円貯めることができれば

- 事業歴3年半:頭金の用意:100万円(物件価格3000万円:融資額2900万円)融資率:97%

- 事業歴4年 :頭金の用意:200万円(物件価格3000万円:融資額2800万円)融資率:94%

- 事業歴4年半:頭金の用意:300万円(物件価格3000万円:融資額2700万円)融資率:90%

- 事業歴5年 :頭金の用意:400万円(物件価格3000万円:融資額2600万円)融資率:87%

と、

- 「事業歴」 → 長くなる

- 「融資額」 → 下がる

- 「融資率」 → 下がる

ため、どんどん住宅ローン審査の通過確率は上昇していくのです。

自営業、個人事業主、会社経営者の方で住宅ローン審査に通らない場合は

「半年に○○万円自己資金を貯めながら、半年ごとに住宅ローンに申込んでみる」

ことをおすすめします。

銀行の審査難易度と属性などの評価、収入の評価によって、どのタイミングで審査に通るかはわかりませんが、審査に通る確率は半年ごとに上昇することは間違えありません。

「事業歴」が重視される自営業、個人事業主、会社経営者の民間銀行住宅ローン審査は長期戦を想定して、取り組むことが重要なのです。

なぜ、半年かというと半年間は個人信用情報に申込み履歴が残ってしまうからです。半年経つと申し込み履歴は消えるので、住宅ローン審査で申込み回数が多いことがマイナスにはならないのです。

はじめての申し込み時には落ちるのが当然ぐらいのスタンスの方でいると良いでしょう。

まとめ

自営業、個人事業主、会社経営者の住宅ローン審査は厳しいもの

すぐに融資が受けたければ

「事業歴」の審査の甘いフラット35

低金利の民間銀行住宅ローンを利用したい場合は

長期計画で「事業歴を長くすること」「自己資金を増やすこと」を意識しながら継続的に申込む

ことをおすすめします。