債務整理(任意整理・自己破産・個人再生)をした方は住宅ローン審査では通らない可能性がかなり高くなってしまいます。しかし、債務整理(任意整理・自己破産・個人再生)をした方がその後ずっと住宅ローンを利用できないわけではありません。

債務整理(任意整理・自己破産・個人再生)をした方は住宅ローン審査では通らない可能性がかなり高くなってしまいます。しかし、債務整理(任意整理・自己破産・個人再生)をした方がその後ずっと住宅ローンを利用できないわけではありません。

今回は、「債務整理後の住宅ローン審査でどうすれば審査に通るのか?」について解説します。

債務整理とは

債務整理とは借金額を減らし、返済の負担を軽減する手続きのことを言います。

債務整理には、色々な方法があります。

- 任意整理 → 弁護士に依頼し、債権者に借金の減額と利息の軽減を求める手続き

- 過払い金返還請求 → 過去にグレーゾーン金利によって払いすぎた利息を取り戻す手続き

- 自己破産 → 裁判所の法的な手続きによって、借金をゼロにする手続き

- 個人再生 → 裁判所の法的な手続きによって、住宅ローンを除いた資産を売却し借金を軽減する手続き

です。これらすべてを総称する名称が「債務整理」なのです。すべてを混同してしまう方が多いのですが、実際には債務整理方法の違いによて、住宅ローン審査への対策も変わってくるのです。

任意整理後の住宅ローン審査

任意整理をすると住宅ローン審査に通らない理由

任意整理をすると個人信用情報に「貸倒」「異動」という情報が掲載されます。金融機関のローンをきちんと返済しなかったことになるため、返済事故という扱いになってしまうのです。

個人信用情報はかならず住宅ローン審査時に、銀行、もしくは保証会社が申込者の情報を照会してチェックするものなので、「貸倒」に該当する項目があれば、その時点で住宅ローン審査に通る可能性はほとんどなくなってしまうのです。

任意整理後の住宅ローン審査を通すための方法

「貸倒」「異動」情報が抹消されるのを待つ

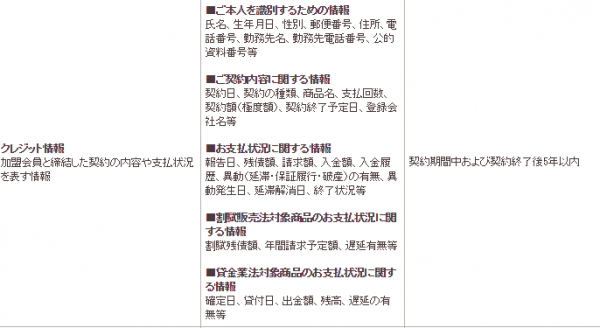

個人信用情報を収集する情報機関には、CIC、JICC、KSCという3つの機関があるのですが、共通しているのが個人信用情報の保有期間です。

ローンの利用情報は、「契約期間中および契約終了後5年以内」で情報が抹消されるのです。

CICの情報保有期間

自己破産後の住宅ローン審査

自己破産をすると住宅ローン審査に通らない理由

自己破産をすると個人信用情報に「法定免責 」「破産」という情報が掲載されます。金融機関のローンをきちんと返済しなかったことになるため、返済事故という扱いになってしまうのです。

また、国が発行する新聞「官報」に破産情報は掲載されてしまいます。この破産情報は、銀行が主体となった信用情報機関「KSC」でも閲覧されてしまうので、「破産」情報があると住宅ローン審査にはほとんど通らなくなってしまうのです。

自己破産後の住宅ローン審査を通すための方法

「法定免責 」「破産」情報が抹消されるのを待つ

基本的には任意整理と同じように、情報が個人信用情報から消えるのを待つことになります。

「法定免責 」「破産」の情報も「契約期間中および契約終了後5年以内」で情報が抹消されるのですが、任意整理と大きく違うのは

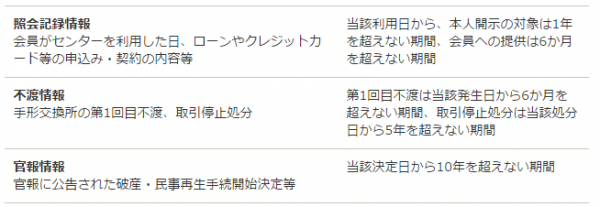

銀行が主体となった信用情報機関「KSC」では、官報の情報は「当該決定日から10年を超えない期間」と情報の保有期間が長く設定されているのです。

KSCの情報保有期間

個人信用情報としての「法定免責 」「破産」の情報は5年で抹消されるのですが、官報に掲載された「破産」の情報は最大で10年間保持されてしまうということなのです。

最悪10年待つ必要があるということです。

保証会社を利用している銀行なら5年で住宅ローン審査に通る可能性もある

住宅ローン審査は、「銀行自体が審査を行うところ」と「保証会社を入れることで審査は保証会社が行うところ」があります。

- 銀行の信用情報機関 → KSC

- 保証会社の信用情報機関 → CIC、JICC

ですので、保証会社が審査をする信用情報機関には官報の情報は載らないため、5年で自己破産の情報はわからなくなるのです。

つまり、保証料を支払う形の住宅ローンで、銀行側が一切審査をしないスタンスの住宅ローンであれば、自己破産をした後、5年経過すれば審査に通る可能性が出てくるということなのです。保証会社を使っていても、銀行が個人信用情報を一応チェックする方針の場合はダメですし、CRINという3社の信用情報を共有するものもあるので、一概に自己破産がばれないとは言えないのですが審査通過の可能性は高まるのです。

自己破産をしてしまったけれども、すぐにでも住宅ローンを利用したい方は5年経過後に、保証会社を利用している住宅ローンに何社か申込んでみると良いでしょう。

個人再生後の住宅ローン審査

個人再生をすると個人信用情報に「法定免責 」「破産」という情報が掲載されます。個人再生も自己破産と全く同じ扱いなのです。ただし、個人再生というのは通常、住宅ローンを組んでいて住宅を保有している人が利用する債務整理方法です。個人再生をしていながら住宅ローンで住宅を購入するということは普通はありえないので、ここでは解説は割愛します。

過払い金返還請求後の住宅ローン審査

過払い金返還請求というのは、キャッシングなどで払いすぎてしまった利息分を取り返す債務整理の方法です。

元々、利息制限法には金利18.0%(100万円以上の場合は15.0%)までしか貸してはいけないという貸金業法のルールがあるのですが、罰則がある出資法では29.2%の金利までとなっていて、この18.0%~29.2%の金利で貸し付けをする貸金業者が依然は多くいたのです。これをグレーゾーン金利と呼ぶのですが、この金利で利息を支払っていた方は、弁護士に依頼すれば法的な手続きで払いすぎていた利息分を取り換えることができるのです。

これが過払い金返還請求です。

過払い金返還請求は住宅ローン審査に影響はない

任意整理や自己破産は、自分の都合で借金を減らす、帳消しにする手続きなので債務者である貸金業者に迷惑をかけていることになります。

しかし、過払い金返還請求は、貸金業者が法律の設定以上の金利にしたことで多く払っていたものを返してもらうだけの手続きです。

非は貸金業者にあるものなのです。

そのため、以前は「過払い金返還請求」も個人信用情報に掲載されることがあったのですが

2010年4月9日、金融庁はJICCに対して、過払い金請求. 過払い請求によるブラックリスト(コード71) については「過払い返還請求は顧客の正当な権利で、信用情報とは直接関係しない」として、削除が必要であるという方針を決めたのです。

これで以前の過払い金返還請求による掲載情報も消えたため

「過払い金返還請求をしたために住宅ローン審査に落ちた。」

ということは起こりえないことになっているのです。

過払い金返還請求と任意整理を同時に行ったら、住宅ローン審査には通らない

注意しなければならないのは、過払い金返還請求だけなら個人信用情報には掲載されませんが、任意整理と一緒に行った場合には任意整理の分は個人信用情報に掲載されてしまうということです。

弁護士や司法書士が過払い金返還請求をするときに「今現在も返済をしているのであれば任意整理も一緒に行って借金を減額しましょう。」という提案をしてくれることがあります。

これはメリットがあることなのですが、住宅ローン審査のことだけを考えると、これが理由で住宅ローン審査に通らなくなってしまう可能性があるのです。

過払い金返還請求と任意整理を同時に行った方は、住宅ローン審査に通らなくなってしまいます。個人信用情報から任意整理の情報が消えるまで、5年間待つ必要が出てくるのです。

まとめ

債務整理には色々な方法があります。

債務整理方法の種類によって住宅ローン審査への影響や住宅ローン審査に通る方法が異なるので注意が必要です。自身が実行した債務整理方法を確認の上、住宅ローン審査に通るための方法を実行しましょう。