目次

住宅ローンの諸費用には「事務手数料」というものが存在します。では、この事務手数料とはどのような費用なのでしょうか?

住宅ローンの諸費用には「事務手数料」というものが存在します。では、この事務手数料とはどのような費用なのでしょうか?

住宅ローンの事務手数料とは

住宅ローンの融資にあたって、銀行の担当者が融資に関する対応をするためのコストが事務手数料として顧客に請求されることになります。

住宅ローンの申込みから融資までには

- 銀行の担当者が申し込みを受け付けるウェブサイト、システム

- 銀行の担当者が申し込みを受け付ける時間

- 銀行の担当者が質問に回答する時間

- 銀行の担当者が申込み内容をチェックする時間

- 銀行の融資担当者が住宅ローンを審査する時間

- 銀行の申込み書類の印刷費用

- 銀行の申込み書類の郵送費用

- ・・・

と様々なコストが発生します。多くは人件費なのですが、これをローンの事務手数料(融資手数料)として顧客に請求しているのです。

基本的には、このローンの事務手数料(融資手数料)は「審査に関する作業コスト」に使われるものであり、保証会社を使っている銀行の場合は、そのまま銀行から保証会社に支払う形をとっています。

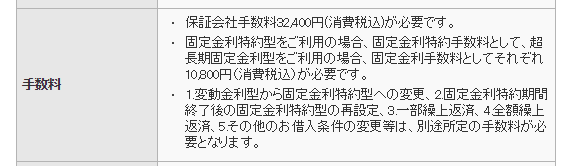

みずほ銀行住宅ローンの事務手数料の説明

事務手数料は大きく分けて2種類

三井住友銀行住宅ローンの事務手数料

30,000円(税別)

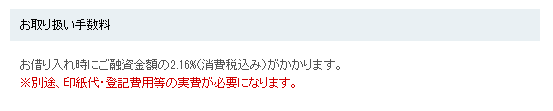

ソニー銀行住宅ローンの事務手数料

借入額の2.0%(税別)

となっています。

すべてではありませんが、事務手数料は

1.メガバンク(大手都市銀行)、地方銀行 → 30,000円(税別)

2.ネット銀行 → 借入額の2.0%(税別)が相場になっています。

なぜ、ネット銀行は事務手数料が高いのか?

メガバンク(大手都市銀行)、地方銀行が3万円(税別)なのに、ネット銀行は借入額の2.0%(税別)と3,000万円の借入なら60万円(税別)になってしまうぐらい高いのでしょうか?

ネット銀行は保証会社を使っていないため保証料が無料になる代わりに、自行内で審査をする必要があり、審査コスト分事務手数料が高くなっているから

です。

メガバンク(大手都市銀行)、地方銀行の場合は、保証会社を使っているため保証料というものが発生します。相場では金利に+0.2%の上乗せという形で提供しているものですが、保証会社を使うのであれば銀行内で審査をする必要はありません。保証会社が審査をするからです。そのため、審査のコストはほぼ発生しないので、格安の事務手数料になるのです。

ここで疑問が

「保証会社に支払う審査のコスト=事務手数料は32,400円なのに・・・ネット銀行が自社で審査をすると借入額の2.0%(税別)になるのはなぜなの?」

確かにみずほ銀行の保証料の説明を見ればわかるとおりで、この事務手数料は保証会社に支払いますとなっています。保証会社が審査するためのコストです。一方、ネット銀行の場合も自社内で審査をすることで事務手数料が高くなるとなっています。

同じ住宅ローン審査でコストが違いすぎないか?

と思ってしまいます。実態で言えば、審査の作業コストは保証会社であろうと、銀行であろうとそれほど変わるものではありません。ほぼ同じ作業をしているのです。

ネット銀行は低金利競争による低金利のサービス提供で、金利ではほとんど利益が出ないような状態となってしまっているのも事実です。

そこでネット銀行は事務手数料を大きく取ることで、住宅ローンによる利益を稼いでいるのです。

住宅ローンの利用者にとってみれば、事務手数料が大きくとられたとしても、保証料がないことでネット銀行の方が諸費用が安くなります。諸費用が全体として安上がりであれば利用者としては問題ないのです。

それでも、ネット銀行の方が諸費用は安上がり

1.メガバンク(大手都市銀行)、地方銀行 → 保証会社を利用している。審査は保証会社

- 事務手数料 : 30,000円(税別) → 安い

- 保証料 : 金利+0.2% → 高い

例:3000万円、35年借入、金利1.0%、元利均等返済の場合は

保証料分の費用負担:1,186,497円

事務手数料32,400円 + 保証料1,186,497円 = 1,218,897円

2.ネット銀行 → 保証会社を利用していない。審査は自社

- 事務手数料 : 借入額の2.0%(税別) → 高い

- 保証料 : 無料

例:3000万円、35年借入、金利1.0%、元利均等返済の場合は

事務手数料の費用負担:648,000円

事務手数料0円 + 保証料648,000円 = 648,000円

同じ条件で借り入れをする場合には

ネット銀行の方が570,897円安い

結果になるのです。

相場よりも事務手数料が安いネット銀行も存在する

2015年12月時点

SBI新生銀行住宅ローン

事務手数料:10万円(税別)安心パック

安心パックW(ダブル)の事務手数料は15万円(税別)

安心パック、安心パックW(ダブル)のいずれも申し込まない場合の事務手数料は5万円(税別)

SBI新生銀行の住宅ローンは金利が高い反面、事務手数料が安い住宅ローンとして人気があります。事務手数料が安いため、10田うローンの借り換えなどで借り換えにかかる諸費用が安く重宝されているのです。

楽天銀行住宅ローン

事務手数料:借入額の1.3%(税別)

楽天銀行をご返済口座に設定した場合の事務手数料は借入額の×1.0%(税別)

楽天銀行も事務手数料が安いネット銀行として人気があります。フラット35が業界最低水準の金利でかつ事務手数料が安いので、もっとも安くフラット35を借りられる銀行ということになります。

どちらも、かなり事務手数料が安く設定されています。前述した通りで、ネット銀行の事務手数料が高いのは、そこで利益を取ろうとしているからですので、この2つの銀行のように利益を削って安くすることが可能なのです。

不動産会社に支払う「ローン事務代行手数料」は別物!

不動産会社の紹介で提携している住宅ローンに申込むときに

- ローン事務代行手数料

- ローン斡旋手数料

- ローン事務手数料

- ローン斡旋料

- 融資事務代行手数料

というものを請求されることになります。これは自分で銀行に住宅ローンを申込んだときには発生しないものであり、ローンに関する事務手数料とは別の費用です。

これらの「ローン事務代行手数料」は単純に不動産会社の利益になるだけですので、全く必要ない無駄な手数料です。不動産会社は家を売るついでに、紹介フィーを稼ごうとしているだけなのです。

自分で住宅ローンは探すことをおすすめします。

まとめ

住宅ローンで事務手数料を比較するときは、保証料と合わせて検討する必要があります。